ЎЎЎЎөЪТ»ПуПЮЈЁёЬ—UПуПЮЈ©ЎӘЎӘЙМЖ·ҸҠ„ЭН»ЖЖ„“РВёЯЈ¬ЩYҪрҙу·щБчіцУӯҙә№қ

ЎЎЎЎГәМҝ»Ҝ№ӨоIг•ЙПқqЈ¬УНЦ¬°еүKӘҡЧФПВөшЎЈҪсИХЙМЖ·Цё”өЙПқq0.76%Ј¬№ӨҳIЖ·ЙПқq1.07%Ј¬Юr®aЖ·ЙПқq0.09%ЎЈЖдЦРЈ¬УНЦ¬°еүKПВөш0.41%Ј¬ЬӣЙМ°еүKЙПқq0.11%Ј¬ЩFҪрҢЩЙПқq0.11%Ј¬ҪЁІД°еүKЙПқq0.27%Ј¬№ИОп°еүKЙПқq0.40%Ј¬УРЙ«°еүK ЙПқq0.47%Ј¬п•БП°еүKЙПқq0.64%Ј¬»Ҝ№Ө°еүKЙПқq1.01%Ј¬ГәМҝ°еүKЙПқq2.18%ЎЈ

ЎЎЎЎРВТ»ЭҶЦРГАҪӣЩQёЯјү„eҙиЙМй_Д»КҪФЪИAКўоDЕeРРЈ¬ФЪ•ә•rРЭ‘рөДұіҫ°ПВЈ¬ҙЛҙО•юЧhҢўҢҰлp·ҪөДҪӣЩQкPПө®aЙъЯMТ»ІҪөДУ°н‘Ј¬ОТӮғУРАнУЙПаРЕКАҪзЗ°ғЙҙуҪӣқъуwһйБЛ№ІН¬АыТжДЬүтЯ_іЙі¬оAЖЪөДЗўХ„ҪY№ыЎЈА^СлРРЗ°6ӮҖҪ»ТЧИХОҙХ№й_№«й_КРҲцІЩЧчЦ®әуЈ¬ЧтИХәНҪсИХёчН¶·ЕБЛ500ғ|ФӘБч„УРФЈ¬УРЦъУЪёьәГөШҫҸҪвКРҲцДкөЧөДЩYҪрГжүәБҰЎЈ

ЎЎЎЎҪсИХЙМЖ·ұн¬FҸҠ„ЭЈ¬ёЯй_ёЯЧЯТ»В·„“іцРВёЯЈ¬Т»ЕeёДЧғҪьЖЪіЦАmХрКҺөДёсҫЦЎЈіэУНЦ¬°еүKРЎ·щПВөшЦ®НвЈ¬ЖдУа°еүKПӨ”ө·ӯјtЈ¬ГәМҝәН»Ҝ№ӨёьКЗҙу·щЙПқqЈ¬іЙһйҪсИХКРҲцЧоҙуөДББьcЎЈө«ТІҝЙТФҝҙөҪЈ¬ҙЛҙОЙПқqКЗУЙҝХо^ЩYҪрі·НЛТэ°lЈ¬РРЗйДЬ·сСУАmИФҙжТЙЎЈјУЙПГчМмҢўКЗҙә№қјЩЖЪЗ°ЧоәуТ»ӮҖҪ»ТЧИХЈ¬ҹoТ№ұPЈ¬ФЪҙЛҪЁЧhёчО»Н¶ЩYХЯ№қЗ°И«ІҝЗеӮ}Ј¬ТҺұЬјЩЖЪіЦӮ}пLлUЈ¬ЭpЛЙЯ^№қЎЈ

ЎЎЎЎөЪ¶юПуПЮЈЁҪ»“QПуПЮЈ©ЎӘЎӘИ«ҫҖҙуқqУӯРВҙәЈ¬2019пLПтХэәГ

ЎЎЎЎҪсИХңыЙоғЙКРҙуқqЈ¬Иэҙу№ЙЦёТаҙуқqЎЈңыЦёКХұPқq1.30%Ј¬КХҲу2618.23ьcЈ»ЙоЧCіЙЦёКХқq2.74%Ҳу7684.00ьcЈ»ЦРРЎ°еКХқq3.47%Ҳу5004.49ьcЈ»„“ҳI°еКХқq3.53%Ҳу1271.27ьcЎЈКРҲціЙҪ»·ҰЙЖҝЙкҗЈ¬ңыЙоәПУӢіЙҪ»3.05ғ|КЦЈ¬Ҫ»ТЧҪро~2607.46ғ|ФӘЎЈЦчБҰғфБчИл64.10ғ|ФӘЈ¬НЁЯ^ңыёЫНЁЕcЙоёЫНЁБчИлA№ЙөДЩYҪрБҝғфБчИл50.02ғ|ФӘЎЈРРҳI°еИ«ҫҖҙуқqЈ¬ӯhұЈ№ӨіМЎў°І·АФOӮдқqі¬4%ЎЈ

ЎЎЎЎЧCұO•юЯB°lИэОДЈә№Д„оИҜЙМИлКРЎў”MИЎПығЙИЪҸҠЖҪҫҖЎў”UҙуQFIIәНRQFIIН¶ЩY·¶ҮъЎЈ“юЧCұO•юҫWХҫПыПўЈ¬ЧCұO•юХэФЪСРҫҝРЮУҶЎ¶ЧCИҜ№«ЛҫпLлUҝШЦЖЦёҳЛУӢЛгҳЛңКТҺ¶ЁЎ·Ј¬”M·ЕҢ’ЧCИҜ№«ЛҫН¶ЩYіЙ·Э№ЙЎўETFөИҷаТжоҗЧCИҜпLлUЩYұҫңКӮдУӢЛгұИАэЈ¬ңpЙЩЩYұҫХјУГЈ¬ЯMТ»ІҪЦ§іЦЧCИҜ№«ЛҫЧсСӯғrЦөН¶ЩYАнДоЈ¬јУҙуҢҰҷаТжоҗЩY®aөДйLЖЪЕдЦГБҰ¶ИЎЈУРКРҲц·ЦОцИЛКҝ·QЈ¬Я@Ңў·ЕҢ’ИҜЙМөДИлКРЩYҪрЈ¬јУҙуҢҰҷаТжоҗЎўҙуЛ{»IөДН¶ЩY·¶® ЎЈ1ФВ31ИХЈ¬ЕнІ©№«ЛҫХэКҪҙ_ХJҢўУЪҪсДк4ФВЖрҢўЦРҮшӮщИҜј{ИлЕнІ©°НҝЛИRӮщИҜЦё”өЎЈёщ“юЕнІ©МṩөД”ө“юЈ¬ҢўУР363Ц»ЦРҮшӮщИҜұ»ј{ИлЕнІ©°НҝЛИRИ«ЗтҫCәПЦё”өЈ¬НкИ«ј{ИләуЈ¬ТФИЛГсҺЕУӢғrөДЦРҮшӮщИҜФЪФ“Цё”өХјұИҢўЯ_өҪ6.03%Ј¬іЙһйА^ГАФӘЎўҡWФӘЎўИХФӘУӢғrЦ®әуөДөЪЛДҙуШӣҺЕӮщИҜЎЈЭ^¶аҷCҳӢоAУӢЈ¬өҪ2021ДкЈ¬ҢўУР3000ғ|ГАФӘөДЩYҪрБчИлЦРҮшӮщИҜКРҲцЎЈ

ЎЎЎЎ»ШөҪұPГжЈ¬Ў°қq„ЭОҙЖЖЎұ Ў°№қЗ°ХрКҺЎұКЗОТӮғЯ@ғЙМмҲФіЦөДУ^ьcЈ¬Цё”өKҫҖФЪРЎ…^йg·¶ҮъғИХрКҺәуН»ЖЖЈ¬·Ц•rҲD·ҖІҪЧЯёЯЈ¬ДкД©КХ№ЩЧЯіцБЛТ»ӮҖЖҜББөДОІ°НЎЈғЙКР№І35Ц»ӮҖ№ЙқqНЈЈ¬ 8Ц»өшНЈЈ¬ХыуwғrІоұн¬FҸҠ„ЭЈ¬ұұЙПЩYҪрҙу·щБчИлЈ¬ЦчБҰҪсИХТІғфБчИлЈ¬ұM№ЬҷCҳӢө№КЦТАИ»КЗЦчБчЈ¬ҸДҪьЖЪғrІоЧЯ„ЭҝҙЈ¬Н¶ЩYХЯ»тФS‘ӘФ“ҙуД‘Т»Р©Ј¬ЯMРРТ»Р©йLҫҖ№ЙЖұөДәYЯxЈ¬І»ТӘеeЯ^БЛДГ»IҙaөДәГ•rҷCЎЈН¬•rҙә№қЗ°ЧоәуТ»ӮҖҪ»ТЧИХЈ¬ЧЈҙујТРВҙәҝмҳ·Ј¬°ЭӮҖФзДк~

ЎЎЎЎөЪИэПуПЮЈЁЩYФҙПуПЮЈ©ЎӘЎӘ№ЙҷаКРҲцФц·щңpҫҸЈ¬ҝЖ„“°еХюІЯАыәГі¬оAЖЪ

ЎЎЎЎҪШЦБ18Дк12ФВЈ¬ЦР»щ…fТСӮд°ёЛҪДј»щҪрТҺДЈ12.78Иfғ|Ј¬Э^ЙПФВңpЙЩ124ғ|ФӘЈ¬Я@КЗ18ДкЛҪДј»щҪрТҺДЈКЧҙОПВҪөЈ¬ЦчТӘКЗЛҪДјЧCИҜ»щҪрЕcЖдЛыЛҪДј»щҪрТҺДЈңpЙЩ¶шН¬•rЛҪДј№Йҷа»щҪрЕc„“Н¶»щҪрТҺДЈФцйL·ЕҫҸҢ§ЦВЎЈҸДЙПҲDёчЛҪДј»щҪрТҺДЈФц·щөДЧғ»ҜЪ…„ЭҝЙТФҝҙіцЈ¬18Дк4ФВЎў7ФВЕc10ФВ№Йҷа»щҪрТҺДЈФц·щЭ^ҙуЈ¬11ФВЕc12ФВФцйLҙу·щКХҫҸЈ¬№ЙҷаКРҲцДкД©Д_ІҪ·ЕҫҸЈ¬Н¶ЩYТІУъјУАдмoЎЈ

ЎЎЎЎ18ДкҢҰУЪ„“Н¶РРҳIҒнХfКЗҝІҝАөДТ»ДкЎЈҸДЙП°лДкөДЩY№ЬРВТҺөҪИҘёЬ—UФЩөҪЦРГАЩQТЧ‘рЈ¬КРҲцЦРЩYҪр”аБчЈ¬ХыуwҪӣқъҙуӯhҫіөНГФЈ¬К№өГРРҳIә®¶¬уEЕRЎЈПВ°лДкй_КјЈ¬ҮшјТХюІЯ·ҪПтіц¬FБЛХ{ХыЎЈ¶юЎўИэјҫ¶ИЦРСлХюЦОҫЦ•юЧhГчҙ_Ш”ХюХюІЯЕcШӣҺЕХюІЯЈ¬Н¬•rјУҸҠЩYұҫКРҲцЧчУГЎЈБ•ЦчПҜУHЧФіцсR·Җ¶ЁГс IЖуҳI°lХ№Ј»ҝЖ„“°еТІФЪҝмЛЩНЁөАЦРЦрқuЕRҪьЎЈёщ“юОТӮғИ«УтЩY®aДЈРНЈ¬лSЦшҪӣқъөДЭҶ„УЈ¬„“Н¶РРҳIФЪ®”З°ӯhҫіПВ°зСЭЦшЕeЧгЭpЦШөДЧчУГЎЈУЙУЪДјЩYА§лyЈ¬ёчҙуН¶ЩYҷCҳӢёьӮИЦШ·АКШЈ¬ө«Я@ІўІ»ТвО¶ЦшІ»іцКЦЎЈҸДйLЖЪҒнҝҙЈ¬„“Н¶РРҳIТАЕfідқMЙПЙэ„УБҰЎЈ

ЎЎЎЎ30ИХНнйgЈ¬ҝЖ„“°еХчЗуТвТҠёеХэКҪ°lІјЈ¬ХюІЯАыәГі¬іцоAЖЪЎӘЎӘФКФSН¬№ЙІ»Н¬ҷаЖуҳIЙПКРЈ»ФКФSЙРОҙУҜАыөДЖуҳIЙПКРЈ»ЧўғФЦЖҢҸәЛБчіМІ»і¬Я^6ӮҖФВЈ»қqөш·щПЮЦЖ·ЕҢ’ЦБ20%Ј»һй„“Н¶»щҪрМṩёьм`»оөДңpіЦ·ҪКҪ.өИЎЈ¶шФЪҝЖ„“°еЖуҳIЛщҢЩРРҳI·ҪГжЈ¬ЧCұO•юЦШьcЦ§іЦРВТ»ҙъРЕПўјјРgЎўёЯ¶ЛСbӮдЎўРВІДБПЎўРВДЬФҙЎў№қДЬӯhұЈТФј°ЙъОпбtЛҺөИёЯРВјјРg®aҳIәН‘рВФРФРВЕd®aҳIЈ¬Я@ЕcЦ®З°ЧCұO•ю°lІјТ»ЦВЎЈФЪХчЗуТвТҠёеЦРЈ¬Ў°«@өГЦӘГыН¶ЩYҷCҳӢТ»¶ЁҪро~өДН¶ЩYЎұТІіЙһйөЗдӣҝЖ„“°еөД—lјюЈ¬Я@ёьБо„“Н¶ҷCҳӢу@ПІЈ¬ҙЩЯM„“Н¶КРҲцөД»оЬSРФЎЈҸД09ДкөД„“ҳI°еөҪ19ДкөДҝЖ„“°еЈ¬ЩYұҫКРҲцТІФЪІ»”аНкЙЖЕc°lХ№ЎЈ“ю·QЈ¬ЙПҪ»ЛщУӢ„қФЪ2019Дк3ФВөЧНкіЙПакPКРҲцёДФмәНјјРg¶ЛөДёДФмЈ¬оAУӢФЪТ»јҫ¶ИғИҫНҝЙТФФЪҫҖКЬАн°lРРІДБПҢҸәЛөДЙкҲуЈ¬РыІјҝЖ„“°е•rҙъХэКҪөҪҒнЎЈ

ЎЎЎЎөЪЛДПуПЮЈЁРЕУГПуПЮЈ©ЎӘЎӘй_°lН¶ЩYФцЛЩіЦАmПВҪөёЯҢУбҢ·ЕҳЗКРЦШ°хРЕМ–

ЎЎЎЎ2018Дк1-12ФВ·ЭЈ¬И«Үш·ҝөШ®aй_°lН¶ЩY120264ғ|ФӘЈ¬Н¬ұИФцйL9.5%Ј¬ФцЛЩұИ1-11ФВ·Э»ШВд0.2ӮҖ°Щ·ЦьcЎЈЖдЦРЈ¬ЧЎХ¬Н¶ЩY85192ғ|ФӘЈ¬Хј·ҝөШ®aй_°lН¶ЩYөДұИЦШһй70.8%Ј¬ЧЎХ¬Н¶ЩYФцЛЩ»ШВд0.2ӮҖ°Щ·ЦьcЎЈдNКЫ·ҪГжЈ¬ЙМЖ··ҝдNКЫГж·e171654ИfЖҪ·ҪГЧЈ¬Н¬ұИФцйL1.3%Ј¬ФцЛЩұИ1-11ФВ·Э»ШВд0.1ӮҖ°Щ·ЦьcЈ»ЙМЖ··ҝдNКЫо~149973ғ|ФӘЈ¬ФцйL12.2%Ј¬ФцЛЩМбёЯ0.1ӮҖ°Щ·ЦьcЎЈҺмҙж·ҪГжЈ¬2018ДкД©ЙМЖ··ҝҙэКЫГж·e52414ИfЖҪ·ҪГЧЈ¬ұИ11ФВД©ңpЙЩ214ИfЖҪ·ҪГЧЈ¬ұИЙПДкД©ңpЙЩ6510ИfЖҪ·ҪГЧЎЈ

ЎЎЎЎҸДЧоРВөД¶юКЦ·ҝғr”ө“юҒнҝҙЈ¬И«ҮшЯ^°ліЗКР·ҝғrА^АmЦш2018ДкОІөД»ШХ{„Эо^Ј¬ФЪИ«ҮшРФөДХ{ҝШ·ҪбҳІўОҙіц¬FГчп@ЛЙ„УөДҙуӯhҫіПВЈ¬ёчҫҖіЗКРөД·ҝөШ®aКРҲцТАИ»ә®ТвқвБТЎЈУ^ІмҪьЖЪөД·ҝғr”ө“юҝЙТФ°l¬FЈ¬И«Үш¶юКЦ·ҝғrёсҝӮуwөш·щҪьЖЪіЦАmКХХӯЈ¬ПВөшіЗКР”өБҝТІФЪңpЙЩЈ¬ө«Н¬•r¶юИэЛДҫҖіЗКР·ҝғrөш·щ¶аҙОПтТ»ҫҖіЗКРҝҝ”nЈ¬ҙуУРЎ°Ч·ЪsЎұТ»ҫҖөш„ЭөДТвЛјЈ¬Я@НнҒнөДПВөшЖдҢҚІ»лyҪвбҢЈ¬Т»ҒнЯ@КЗЦЬЖЪЭҶ„УөДҪY№ыЈ¬қqөД•rәтТ»ҫҖіЗКРВКПИҶў„УЈ¬И»әу¶юИэЛДҫҖіЗКРТАҙОёъЯMЈ¬өшөД•rәтЧФИ»ТІУРПИәуЦИРтЈ»БнТ»·ҪГжЈ¬Х{ҝШХюІЯТІУРЛЙҫoПИәуЈ¬Т»ҫҖіЗКРЧоФзөДХ{ҝШКјУЪ2016ДкөДЎ°930РВХюЎұЈ¬ЦБҪсёчн—¶МЖЪөДПЮЦЖҙлК©ИФАОАОөДүәФЪұұЙПЙоөИөШ…^өДҳЗКРЦ®ЙПЈ¬ЧоҮА…–өДХ{ҝШХюІЯЎ°м–№МЎұБЛТ»ҫҖіЗКРФЪұҫЭҶ·ҝғr»ШХ{ЦРөДоIөшөШО»Ј¬¶шИэЛДҫҖіЗКР„tКЗФЪ2018ДкПВ°лДкІЕк‘АmіцЕ_Іҝ·ЦХ{ҝШХюІЯЈ¬Х{ҝШҢҰЯ@Р©өШ…^·ҝғrөДУ°н‘ТІІЕЦрІҪй_Кјп@В¶ЎЈ

ЎЎЎЎҪьИХЈ¬ФЪКЎІҝјүЦчТӘоIҢ§ПакP•юЧhЙПЈ¬·ҝөШ®aКРҲцұ»ҙ_ХJһйРи·А·¶»ҜҪвЦШҙупLлUөДҪӣқъоIУтЦ®Т»Ј¬ЗТЎ°ТӘ·ҖНЧҢҚК©·ҝөШ®aКРҲцЖҪ·ҖҪЎҝө°lХ№йLР§ҷCЦЖ·Ҫ°ёЎұұ»Гчҙ_МбіцЈ¬Я@КЗЧФИҘДкөЧЯBАmғЙҙОХюЦОҫЦ•юЧhҢҰҳЗКРЎ°Ц»ЧЦОҙМбЎұЦ®әуЈ¬ЦРСлЦШРВҢҰ·ҝөШ®aКРҲц°lХ№ЯMРР¶ЁХ{ЎЈЦөөГЧўТвөДКЗЈ¬ТФНщМбј°·А·¶ҳЗКРЦШҙупLлU¶аіц¬FФЪ·ҝғrёЯқqЦ®•rЈ¬¶ш¬FФЪҳЗКРТСГчп@ЮDөшЈ¬·ҝөШ®aКРҲцҡvҪӣғЙДк¶аХ{ҝШХэЦөә®¶¬Ј¬ҙЛ•rҸҠХ{өДРиТӘ·А·¶»ҜҪвөДпLлUЈ¬‘ӘФ“КЗ·ҝғrҙуөшөДпLлUЈ¬ө«Г¬¶ЬөДКЗН¬•rУЦТӘНЖЯMйLР§ҷCЦЖөДҪЁБўЈ¬йLР§ҷCЦЖҢҰУЪҳЗКРҒнХfҹoТЙКЗАыҝХөДЈ¬ДЗГҙФхҳУІЕДЬЎ°·ҖНЧҢҚК©ЎұйLР§ҷCЦЖ·Ҫ°ёДШЈ¬№PХЯХJһйЦ»ДЬКЗФЪН¬ЖЪЦрІҪ·Ей_¬FРРХ{ҝШХюІЯЈ¬ТФҢҰӣ_ҳЗКРПВРРөДпLлUЎЈЛщТФОҙҒнОТӮғ»тҢў•юҝҙөҪФЪйLР§ҷCЦЖ·Ҫ°ёВдөШөДН¬•rЈ¬¶МЖЪөДХ{ҝШҙлК©к‘АmНЛіцЈ¬ІЕДЬұЈХП·ҝөШ®aКРҲцөД·Җ¶Ё°lХ№ЎЈ

ЎЎЎЎНв…R°еүKЎӘЎӘГАВ“ғҰшқЕЙТЦЦЖГАФӘЈ¬ЦРГАЩQТЧҙиЙМЗ°ҫ°ёДЙЖ

ЎЎЎЎ°ДФӘәНРВОчМmФӘіЦ·ҖЈ¬ГАВ“ғҰшқЕЙБўҲцТЦЦЖГАФӘЈ»ИЛГсҺЕФзұPТ»¶ИөшУв250ьcЈ¬ЩQТЧХ„ЕРЗйҫwј°ЦРҮшШ”РВPMIөНГФНПАЫЎЈ

ЎЎЎЎ2ФВ1ИХЈ¬°ДФӘәНРВОчМmФӘғ¶ГАФӘЦЬОеіЦ·ҖЎЈГАВ“ғҰFEDБўҲцёьһйшқЕЙ;ЦРГАЯ_іЙЩQТЧ…fЧhөДЗ°ҫ°ёДЙЖЈ¬МбХсН¶ЩYХЯөДпLлUОёј{ЎЈГАВ“ғҰЦЬИэҫSіЦАыВКІ»ЧғЈ¬ІўХэКҪЮDЧғХюІЯБўҲцЈ¬іРЦZҢҰЯMТ»ІҪЙэПўұЈіЦДНРДЈ¬Я@КЗГАВ“ғҰЧФ2015Дкй_КјөДҫoҝsЦЬЖЪҝЙДЬТСҪӣҪYКшөДЧоЗеОъРЕМ–ЎЈГАФӘЦё”өіЦЖҪҲу95.55ЎЈФ“Цё”өұҫЦЬБПдӣөГЦЬҫҖөш·щЈ¬ЙПЦЬөш0.6%ЎЈГАЦРЩQТЧХ„ЕРТІҝЙДЬУ°н‘ГАФӘЧЯ„ЭЎЈГАФӘФЪҙжФЪІ»ҙ_¶ЁРФ•rЖЪ°зСЭұЬлUШӣҺЕҪЗЙ«ЎЈИЛГсҺЕғ¶ГАФӘјҙЖЪЦЬОеФзұPТ»¶ИҙуөшУв250ьcЦБ6.7332ФӘ Ј¬ЦРйgғrРЎ·щЧЯИхҪKЦ№ЛДЯBқq;ГАҮшҝӮҪyМШАКЖХ·QЕcЦРҮшҮшјТЦчПҜБ•ҪьЖҪ•юОоЦ®З°І»•юЯ_іЙЧоҪK…fЧhЈ¬ҙтПыБЛЦ®З°КРҲцХJһйҙә№қЗ°Я_іЙ…fЧhөДоAЖЪЈ¬јУЙПЦРҮшШ”РВPMIЖ«Их”ө“юЈ¬Т»ІўНПАЫИЛГсҺЕҙу·щ»ШВд;А^АmкPЧўЦРГАҪӣЩQҙиЙМҪY№ыЎЈЦРҮшөНГФөДЦЖФмҳI”ө“юФЩҙОЧҢИ«ЗтФцйL“ъ‘nіЙһйкPЧўҪ№ьcЎЈШ”РВЦРҮш1ФВЦЖФмҳIPMIҪөЦБҪьИэДкЧоөНЛ®ңКЈ¬п@КҫЦРҮшЦЖФмҳIЯ\РРЯMТ»ІҪ·ЕҫҸЈ¬ҮшғИРиЗуөНГФҢ§ЦВРВҪУҳI„ХҝӮКЗЖХұйЪ…ҪөЈ¬®”ФВРВУҶҶОЦё”өҪөЦБУвИэДкөНьcЈ¬®aіцЦё”ө„tһйғЙДк°лҒнКЧҙОөшЦБ50ПВ·ҪөДО®ҝs…^УтЎЈЯdУЪоAЖЪөДШ”РВPMI”ө“ю№«ІјәуЈ¬ҒҶЦЮ№ЙКРіРүәЧФЛДӮҖФВёЯО»өшВдЎЈ

ЎЎЎЎГАВ“ғҰ‘B¶ИЮDшқЈ¬ГАФӘБч„УРФүәБҰҫҸҪвЈ¬пLлUЩY®a»ШЙэЈ¬ГАФӘЦё”өХрКҺПВРРЎЈФЪҙә№қЗ°„ӮРФҪY…RұPЎўНвЩYБчИлЎўЦРГАЩQТЧХ„ЕРнҳАыөД¶аЦШЦ§іЦПВЈ¬ИЛГсҺЕПаҢҰГАФӘп@ЦшЙэЦөЈ¬60ИХҫщҫҖПВҙ©120ИХҫщҫҖЈ¬ҙтй_ЯMТ»ІҪЙэЦөҝХйgЎЈКРҲцҢҰГ“ҡWЗ°ҫ°ҳ·У^Ј¬Уўж^ПаҢҰИЛГсҺЕЙэЦөЎЈ2ФВКЗЦРГА3ӮҖФВХ„ЕРЖЪөДЧоәуТ»ӮҖФВЈ¬КРҲцЗйҫwСУАmҳ·У^Ј»ГЬЗРкPЧўҙә№қЖЪйgНвұPЧғ„УЈ¬оAУӢ№қәуҪ»ТЧБҝҢўЦрІҪ»ШЙэЈ¬Һ§„У¶М¶ЛІЁ„УВКПВҪөЎЈҪсИХИЛГсҺЕғ¶ГАФӘЦРйgғrҲу6.7081ФӘЈ¬ЙПИХһй6.7025ФӘЎЈ

ЎЎЎЎЩYҪр·ЦОцЎӘЎӘ№қИХөҪҒнЈ¬ЩYҪрБчіцұЬлUЈ¬іЙҪ»ХрКҺ»ШВд

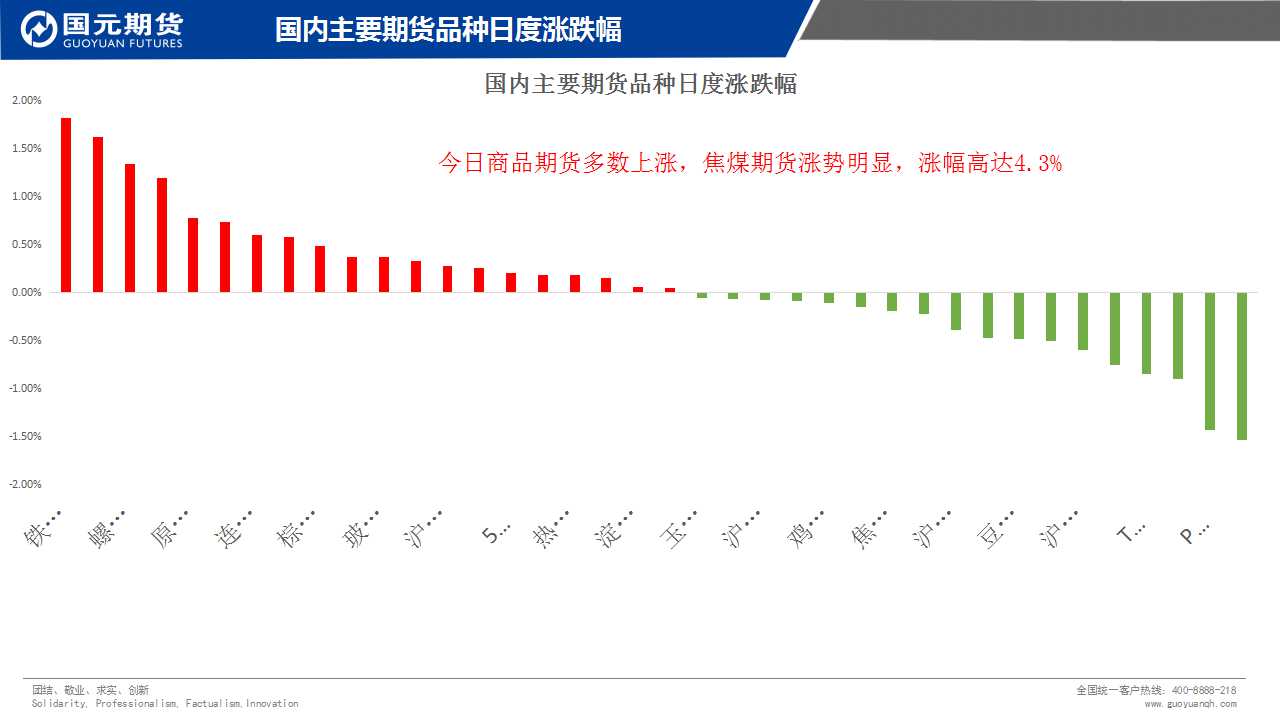

ЎЎЎЎ№қЗ°ЧоәуТ»ӮҖҪ»ТЧИХЈ¬Ҫ»ТЧЛщбҳҢҰҙуІҝ·ЦЖ··NЯMРРМбұЈЎЈОТӮғЕЕіэМбұЈҺ§ҒнөДУ°н‘әуЈ¬ҪсИХЦчТӘҪ»ТЧЖ··Nҙу·щБчіц29.93ғ|Ј¬БчіцұИАэ3.11%Ј¬ҝӮіБөнКХУЪ931.68ғ|ЎЈЖдЦРәЪЙ«Ўў»Ҝ№ӨЎўЮr®aЖ·ЎўҙОЦчБҰ°еүK·Ц„eБчіц4.69ғ|Ўў9.54ғ|Ўў8.59ғ|әН7.11ғ|Ј¬ӯhұИЧтИХ·Ц„eңpЙЩ1.56%Ўў6.1%Ўў4.32%әН2.33%Ј¬№қЗ°ЯBАmіц¬FИ«°еүKЩYҪрјУЛЩНвБчҫ°ПуЎЈЕcҙЛН¬•rЈ¬ТІХэКҪІҪИлҙә№қЎЈ

ЎЎЎЎҪсИХЦчТӘҪ»ТЧЖ··NҝӮіЙҪ»1955.79ИfКЦЈ¬Э^ЧтИХ»ШВд3.59%ЎЈЖдЦРәЪЙ«Ўў»Ҝ№ӨЎўҙОЦчБҰ·Ц„e»ШВд6.84%Ўў5.28%әН12.12%ЎЈғHЮr®aЖ·°еүK»ШЙэ12.9%ЎЈ№қЗ°ЧоәуТ»МмЈ¬ҝӮіЙҪ»УЪА^Аm»ШВдЈ¬ҫSіЦХрКҺЎЈ

ЎЎЎЎЖЪШӣЖ··NҪвОцЎӘЎӘЙМЖ·Цё”өЙПРРЈ¬КРҲцЗйҫwЖ«ҸҠ

ЎЎЎЎЎҫЦчБҰ°еүKЎҝ

ЎЎЎЎJ*Ҫ№Мҝ1905әПјsЈәФҮ¶аЈ¬кPжIЦ§“О2070ёҪҪьЈ¬ИХғИЧЯіцғrІо№ІХсЈ¬¶аҶОҝЙА^АmіЦУРЎЈ

ЎЎЎЎJM*Ҫ№Гә1905әПјsЈәЭpӮ}ФҮ¶аЈ¬Я_іЙғrІо№ІХсәуЈ¬ФЩ„“лA¶ОРВёЯЈ¬кPжIЦ§“О1240ёҪҪьЈ¬ЙП·ҪкPЧў1310ёҪҪьЎЈ

ЎЎЎЎrb*ВЭјy1905әПјsЈәФҮ¶аЈ¬ЙПЖЖ3700әуРОіЙ¶ао^ғrІо№ІХсЈ¬ЙП·ҪЦ№УҜьc•әҝҙ3850ёҪҪь

ЎЎЎЎhc*ҹбҫн1905әПјsЈә·көНЧц¶аЈ¬кPжIүәБҰ3650Ј¬Ц№“p…ўҝј3600ёҪҪьЈ¬УҜМқұИәПЯmЈ¬ҝШЦЖӮ}О»ЎЈ

ЎЎЎЎi*иFөV1905әПјsЈә№§ПІёъЙПөДЕуУСЈ¬¶аҶОіЦУРЦРЈ¬РВӮ}·көНЯM¶аЎЈ

ЎЎЎЎFG*ІЈБ§1905әПјsЈәСУАmЙПРРЪ…„ЭЈ¬¶аҶОА^АmіЦУРЈ¬ЙП·ҪөЪТ»Ц№УҜДҝҳЛО»1400ЎЈ

ЎЎЎЎZC*аҚГә1905әПјsЈәУ|ј°590Ј¬Иф°еүKВ“„УЧЯҸҠЈ¬ҝЙЭpӮ}¶М¶аЈ¬ДНРДөИҙэКРҲцРЕМ–ЎЈ

ЎЎЎЎЎҫ»Ҝ№Ө°еүKЎҝ

ЎЎЎЎsc*ФӯУН1903әПјsЈәФӯУНХрКҺХыАнЈ¬ПВ·ҪкPжIО»415.5ёҪҪьЈ¬ЙПЖЖ445әукPЧў¶аҶОЈ¬ДНРДөИҙэЎЈ

ЎЎЎЎfu*ИјУН1905әПјsЈәХрКҺ…^йg2645-2810Ј¬ДНРДөИҙэІЩЧчРЕМ–ЎЈ

ЎЎЎЎru*ПрДz1905әПјsЈәҢ’·щХрКҺЈ¬ХрКҺ…^йg10960-12000Ј¬ұіҝҝ11478Ј¬ЭpӮ}¶МҝХЎЈ

ЎЎЎЎL*ЛЬБП1905әПјsЈәХрКҺЖ«ҸҠЈ¬кPжIО»8850Ј¬ұPЦРЙПЖЖЈ¬ЭpӮ}ФҮ¶аЎЈ

ЎЎЎЎPTA*1905әПјsЈәкPжIЦ§“ОО»6400ёҪҪьЈ¬¶аҶОА^АmіЦУРЈ¬РВӮ}·көНЧц¶аЈ¬өЪТ»Ц№УҜО»6680ёҪҪьЎЈ

ЎЎЎЎPVC*1905әПјsЈәХрКҺЖ«ҸҠЈ¬кPжIО»6570Ј¬кPЧўПтЙПөДғrІо№ІХсҷC•юЎЈ

ЎЎЎЎMA*аҚҙј1905әПјsЈәХрКҺЧЯҸҠЈ¬лA¶ОөЧІҝп@¬FЈ¬2385ёҪҪьЦ§“ОГчп@Ј¬·көНЯM¶аЈ¬өЪТ»ДҝҳЛО»2640ёҪҪьЎЈ

ЎЎЎЎPP*1905әПјsЈәСУАmЙПқqЪ…„ЭЈ¬ИфұPЦРН»ЖЖкPжIО»Ј¬Я_іЙғrІо№ІХсЈ¬ҝЙФҮ¶аЎЈ

ЎЎЎЎbu*һrЗа1906әПјsЈәЦ®З°ғһПИкPЧўөДһrЗа¶аҶОДҝЗ°ҪЁЧhА^АmіЦУРЈ¬ЙП·ҪҝХйg…ўҝј3300-3400Ц®йgІ»ЧғЎЈРВӮ}ТАНР3080·көНЯM¶аЎЈ

ЎЎЎЎЎҫЮr®aЖ·°еүKЎҝ

ЎЎЎЎm*¶№ЖЙ1905әПјsЈәҙуЪ…„ЭҝХо^Ј¬РЎЪ…„ЭХрКҺЈ¬ХрКҺ…^йg2530-2620ЎЈұіҝҝ2619“сҷCЯMҝХЎЈ

ЎЎЎЎRM*ІЛЖЙ1905әПјsЈәҙуЪ…„ЭҝХо^Ј¬РЎЪ…„ЭХрКҺХыАнЈ¬ХрКҺ…^йg2090-2160Ј¬У^НыЎЈ

ЎЎЎЎa*¶№Т»1905әПјsЈәҙуЦЬЖЪҝХо^Ј¬РЎЦЬЖЪөНО»ХрКҺЈ¬ұPГжҒнҝҙҝЙТФкPЧўПтПВөДғrІо№ІХсҷC•юЎЈкPжI…^йg3340-3464ЎЈ

ЎЎЎЎy*¶№УН1905әПјsЈәӣ_ёЯ»ШВдЈ¬¶МЖЪЯMИлХ{ХыЈ¬5650Ц®ЙП¶ао^ЛјВ·І»ЧғЈ¬…ўҝј·көНЯM¶аЎЈ

ЎЎЎЎp*ЧШҷ°1905әПјs:ФЩҙОҝјтһ¶МЖЪЦ§“О4755Ј¬ИфЦ§“ОУРР§Ј¬ұPЦР·ҙҸ—Ј¬ҝЙ·ЦЕъФҮ¶аЎЈ

ЎЎЎЎOI*аҚУН1905әПјsЈәЙПРРНЁөАЦРЈ¬ӣ_ёЯ»ШВдЈ¬6700ёҪҪьЦ§“ОГчп@Ј¬ИфұPЦРЖу·ҖЧЯҸҠЈ¬ҝЙЭpӮ}ФҮ¶аЎЈ

ЎЎЎЎAP*МO№ы1905әПјsЈәҢ’·щХрКҺЈ¬ТАЕfкPЧў10539-11140…^йgғИЧЯ„ЭЈ¬ҪЁЧhУ^Ны

ЎЎЎЎCF*ГЮ»Ё1905әПјsЈәлA¶ОРФВэЕЈРРЗйЈ¬кPжIО»15500Ј¬•ә•rУ^НыЎЈ

ЎЎЎЎC*УсГЧ1905әПјsЈәкPжIО»1870Ј¬ИфұPЦРА^АmЧЯҸҠҝЙ·көНЯM¶аЎЈ

ЎЎЎЎjd*лuө°1905әПјsЈәИх„ЭёсҫЦСУАmЈ¬3390үәБҰО»ПВ·ЦЕъФҮҝХЎЈ

ЎЎЎЎSR*°ЧМЗ1905әПјsЈәӣ_ёЯХ{ХыЈ¬А^АmкPЧўПтЙПөДғrІо№ІХсй_Ӯ}ҷC•юЈ¬кPжIО»5125ёҪҪьЎЈ

ЎЎЎЎЎҫУРЙ«°еүKЎҝ

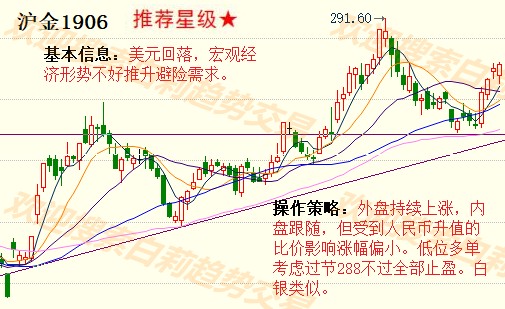

ЎЎЎЎau*ңыҪр1906әПјsЈәФҮ¶аЈ¬ұіҝҝ283.05А^АmЙПРРЈ¬ЙП·ҪҝХйg…ўҝј¶ао^ғrІо№ІХсьc290.Ј¬¶аҶОіЦУРЦРЎЈ

ЎЎЎЎag*ңыгy1906әПјsЈәФҮ¶аЈ¬өЧІҝЦ§“О3640УРР§Ј¬ЙП·ҪҝХйg…ўҝј¶ао^ғrІо№ІХсьc3780.

ЎЎЎЎcu*ңыг~1903әПјsЈә¶М¶аЈ¬ҙуЦЬЖЪҝҙҢ’·щХрКҺЈ¬РЎЦЬЖЪЧЯ„ЭЖ«ҸҠЈ¬Ц№“p…ўҝј48000ёҪҪь

ЎЎЎЎzn*ңыд\1903әПјsЈәФҮ¶аЈ¬Я_өҪғrІо№ІХсәу„“Ҫь°лДкРВёЯЈ¬РВӮ}А^АmкPЧў¶аҶОЈ¬РЎЦЬЖЪЦ§“ОО»21955.

ЎЎЎЎni*ңыжҮ1905әПјsЈәіЦУРЈ¬А^Аmӣ_“фЙП·ҪкPжIО»102010ёҪҪьЈ¬АПӮ}іЦУРРВӮ}·көНЧц¶а.

ЎЎЎЎal*ңыдX1903әПјsЈәөНО»ХрКҺЈ¬ұPЦРН»ЖЖ13640ҝЙЭpӮ}ФҮ¶а.

ЎЎЎЎЎ¶ФҮеeҪ»ТЧКРҲцУ^ІмЎ·өДСРҫҝ·ЦОцҫщФҙУЪӘҡјТИ«УтЩY®a№ЬАнДЈРНЎЈ

ЎЎЎЎІЯВФҪ»ТЧІҝЦчТӘШ“ШҹИ«УтЩY®a№ЬАнДЈРНј°ІЯВФСР°lЈ¬ІўМṩЖЪШӣҪӣјoЎўН¶ЩYЧЙФғЎўҪ»ТЧЕаУ–Ўўё¶ЩMСРҲуөИҳI„ХЎЈҲFк іЙҶTЦчТӘУЙҪрИЪЎўҪӣқъЎў”өҢWЎўУӢЛгҷCөИҢЈҳIІ©КҝЎўҙTКҝЎўҢWКҝҳӢіЙЈ¬І©КҝЎўҙTКҝұИАэі¬Я^60%Ј¬ДкЭp»оБҰЎўҢЈҳI»ҜЎўёЯЛШЩ|ЎўКЗҲFк ҳЛЦҫЎЈЯBАm¶аДкұ»Фuһ鹫ЛҫғһРгІҝйTЈ¬КЗЦРјZЖЪШӣ°lХ№ЧоҝмөДІҝйTЦ®Т»ЎЈ

ЎЎЎЎФҮеeҪ»ТЧЧФ2012ДкНЖПтКРҲцТФҒнЈ¬ҸVКЬәГФuЈ¬ҫЯУРЭ^ёЯөДЦӘГы¶ИәНУ°н‘БҰЈ¬ТСіЙһйРРҳIЦӘГыЖ·ЕЖЎЈВ“әП¶а·Ҫ№ІН¬НЖіцөДSCJYЎ¶ВҡҳIҪ»ТЧДЬБҰУ–ҫҡЎ·ХnіМЈ¬ТФҪ»ТЧҢҚ‘рһйДҝөДЈ¬МṩБЛҸДИлйTөҪЩYЙоҢЈјТөДІ»Н¬лA¶ОХnіМЈ¬ЦВБҰУЪҪ»ТЧДЬБҰөДЕарBЕcУ–ҫҡЈ¬ТСҺНЦъұҠ¶аҝН‘фёДЙЖҪ»ТЧ оӣrЈ¬ЧЯЙПВҡҳIҪ»ТЧөАВ·Ј¬ҸДИЛҶTТҺДЈЙПТСіЙһйЖЪШӣРРҳIөЪТ»ЕаУ–Ж·ЕЖЎЈАыУГИЛ№ӨЦЗДЬјјРgСР°lөДKҫҖҫЫоҗДЈРНәНРРЗйҪYҳӢөДҲDПсЧR„eДЈРНФЪЖЪШӣРРҳIЦРМҺУЪоIПИөШО»Ј¬ТэоIФ“оIУтөДСРҫҝіұБчЎЈ

ЎЎЎЎGAMҫгҳ·ІҝәҶҪйGAMЈЁGlobal Asset ManagementЈ©ҫгҳ·ІҝТАНРЦРјZЩYұҫЖмПВЖЪШӣЎўРЕНРЎўүЫлUЎўгyРРЎў®aҳI»щҪрөИҪрИЪҙуЖҪЕ_ғһ„ЭЈ¬һйН¶ЩYҷCҳӢЎўН¶ЩYИЛҙоҪЁҪ»БчЗюөАЈ¬өГөҪ¶ајТҪрИЪҷCҳӢј°ЦӘГыёЯРЈөДҙуБҰЦ§іЦЕc…ўЕcЈ¬ЕцЧІЦЗ»ЫөД»р»ЁЈ¬ҙЩЯMҪрИЪРВЩYұҫЎўРВјјРgЎўРВ®aЖ·ЎўРВДЈКҪЎЈGAMҫгҳ·Іҝ…RҫЫЖЪШӣЎўЖЪҷаЎў№ЙЖұЎў№ЙҷаЎў·ҝөШ®aЎўНв…RЎўӮщИҜЎўьSҪрөИРРҳIҢЈјТЈ¬№ІН¬СРУ‘РРҳIН¶ЩYҷC•юәНИ«ЗтКРҲцөДЩY®aЕдЦГЪ…„ЭЈ¬НЖСЭЛг·ЁЎўДЈРНЈ¬ёДЙЖЩY®aЕдЦГөДР§ВКЈ¬ҪөөНЩY®a№ЬАнпLлUЎЈ

ЎЎЎЎпLлUҪТКҫ Јә

ЎЎЎЎ1.ЦРјZЖЪШӣІЯВФҪ»ТЧІҝН¶ЩYЧЙФғЧCМ–ЈәҸҲТ«ОД Z0013564Ј»Нхҫэ Z0013698Ј»ЕнКцЛјZ0013758ЎЈ

ЎЎЎЎ2.ұҫІЯВФУ^ьcПөСРҫҝҶTТА“юХЖОХөДЩYБПЧціцЈ¬Тт—lјюЛщПЮҢҚлHҪY№ыҝЙДЬУРәЬҙуІ»Н¬ЎЈХҲН¶ЩYХЯ„ХұШӘҡБўЯMРРҪ»ТЧӣQІЯЎЈ№«ЛҫІ»ҢҰҪ»ТЧҪY№ыЧцИОәОұЈЧCЎЈ

ЎЎЎЎ3.КРҲцҫЯУРІ»ҙ_¶ЁРФЈ¬Я^НщІЯВФУ^ьcөДОЗәПІўІ»ұЈЧC®”З°ІЯВФУ^ьcөДХэҙ_ЎЈ№«Лҫј°ЖдЛыСРҫҝҶTҝЙДЬ°lұнЕcұҫІЯВФУ^ьcІ»Н¬өДТвТҠЎЈ

ЎЎЎЎ4.ФЪ·ЁВЙ·¶ҮъғИЈ¬№«Лҫ»ткPВ“ҷCҳӢҝЙДЬ•юҫНЙжј°өДЖ··NЯMРРҪ»ТЧЈ¬»тҝЙДЬһйЖдЛы№«ЛҫҪ»ТЧМṩ·ю„ХЎЈ

ЎЎЎЎ

ЎҫГвШҹВ•ГчЎҝұҫОДғHҙъұнәПЧч№©ёе·ҪУ^ьcЈ¬І»ҙъұнәНУҚҫWБўҲцЎЈН¶ЩYХЯ“юҙЛІЩЧчЈ¬пLлUХҲЧФ“ъЎЈ

ЎҫГвШҹВ•ГчЎҝұҫОДғHҙъұнЧчХЯұҫИЛУ^ьcЈ¬ЕcәНУҚҫWҹoкPЎЈәНУҚҫWХҫҢҰОДЦРкҗКцЎўУ^ьcЕР”аұЈіЦЦРБўЈ¬І»ҢҰЛщ°ьә¬ғИИЭөДңКҙ_РФЎўҝЙҝҝРФ»тНкХыРФМṩИОәОГчКҫ»т°өКҫөДұЈЧCЎЈХҲЧxХЯғHЧч…ўҝјЈ¬ІўХҲЧФРРіР“ъИ«ІҝШҹИОЎЈ

ЧоРВФuХ“