摘要:

?展望12月份,預(yù)計銅將在低庫存格局下迎來年底的一波需求釋放,價格中樞將有所抬高,區(qū)間在70000-75000。宏觀來看,雖然美聯(lián)儲開始表態(tài)對通脹的重視,但從30天聯(lián)邦基金利率期貨價格所隱含的2022年6月加息概率來看,并沒有明顯提高,說明市場的預(yù)判走在政策決策者轉(zhuǎn)向之前。需求端,地產(chǎn)下滑更多因為年底資金問題,并非缺乏項目;國網(wǎng)訂單預(yù)計在12月有集中釋放。庫存端,全球庫存下降明顯,顯性庫存再創(chuàng)新低。供應(yīng)端,銅精礦的寬松態(tài)勢保持,冶煉端供應(yīng)有所恢復(fù);但廢銅因為物流供應(yīng)不暢還將維持偏緊格。

?十二月份,預(yù)計滬銅將保持震蕩上行態(tài)勢,預(yù)計LME銅將再度沖擊10000美金關(guān)口。滬銅價格中樞將有所抬高,預(yù)計價格區(qū)間在71000-75000。如果銅價繼續(xù)回調(diào)至71000可以酌情考慮分批建立多頭頭寸71000、70500、70000分批建倉5%,總倉位不超過15%,反復(fù)滾動操作為宜。

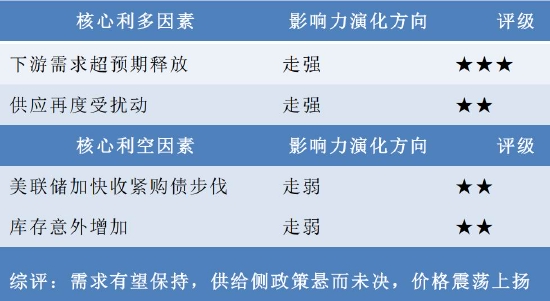

?核心因素評定表

注:“★★★”主動推漲型因素或主動打壓型因素;“★★”支撐型因素或阻力型因素;“★”背景型因素。

一、行情回顧

現(xiàn)貨方面,截止11月26日,滬銅指數(shù)期貨收盤在70570附近,11月以來,期貨價格呈現(xiàn)快速回落后反彈格局,價格區(qū)間在68280-72210。

圖1:銅期貨主力價格

資料來源:博易大師,海證期貨研究所

滬銅自10月震蕩格局后,11月波幅顯著擴大。供給端,電解銅的11月產(chǎn)量預(yù)估在81.94萬噸左右,環(huán)比10月增加1.64萬噸。1-11月累計產(chǎn)量為914.2萬噸,累計同比增速預(yù)計在8%。庫存端,國內(nèi)電解銅社會庫存保持低位,當(dāng)月社會庫存下降約8.3萬噸;交易所庫存來看,三大交易所庫存總體去化5.6萬噸。需求端,需求更多隨著銅價高低而波動,總體來看在68000附近需求較好,72000附近需求較差。

二、需求端:12月國網(wǎng)需求集中交貨恢復(fù)

1-10月,國電電網(wǎng)投資額累計3408億元,累計同比增速為1.1%,僅完成全年計劃的74%。預(yù)計為完成年度計劃,國網(wǎng)將在最后兩個月加大投資力度,今年12月國網(wǎng)交貨量將創(chuàng)出新高。

圖2:電網(wǎng)投資

資料來源:Wind,海證期貨研究所

1-10月,國電電源投資額累計3638億元,累計同比增4.5%。電源投資作為過去兩年的投資亮點,今年以來也呈現(xiàn)逐步回落態(tài)勢。需要注意的是,其它如光伏、風(fēng)能等新興領(lǐng)域的投資尚不在當(dāng)前數(shù)據(jù)統(tǒng)計范圍內(nèi),但未來將逐步成為增長點。

圖3:電源投資

資料來源:Wind,海證期貨研究所

根據(jù)國家統(tǒng)計局的最新數(shù)據(jù),2021年10月房地產(chǎn)新開工面積累計同比增速為負(fù)7.7%;施工面積累計同比增速7.1%;竣工面積累計同比增速16.3%;銷售面積累計同比增速7.3%。受制于今年以來地產(chǎn)愈發(fā)緊張的資金問題,地產(chǎn)各分項指標(biāo)均呈現(xiàn)連續(xù)環(huán)比回落態(tài)勢。

圖4:房地產(chǎn)數(shù)據(jù)

資料來源:Wind,海證期貨研究所

從全社會固定資產(chǎn)投資來看,1-10月累計值為397827億元,累計同比增速為6.1%,環(huán)比連續(xù)8個月回落。其中制造業(yè)的固定資產(chǎn)投資累計同比增速14.2%,連續(xù)8個月出現(xiàn)回落。疫情后經(jīng)濟帶來的投資繁榮逐漸消退。但總體而言,隨著“老基建”領(lǐng)域逐漸不再作為政策主要發(fā)力點,未來與“新基建”相關(guān)的制造業(yè)投資依然是重點。

圖5:制造業(yè)固定資產(chǎn)投資

資料來源:Wind,海證期貨研究所

空調(diào)等制冷設(shè)備占到銅的主要消費15%左右。從家電產(chǎn)量來看,1-10月空調(diào)累計同比增速12.3%,冰箱累計同比增速為0.3%,洗衣機累計同比增速為12.4%,增速環(huán)比出現(xiàn)連續(xù)8個月下滑。該領(lǐng)域的消費增速本質(zhì)上與地產(chǎn)端密切相關(guān)。

圖6:家電產(chǎn)量

資料來源:Wind,海證期貨研究所

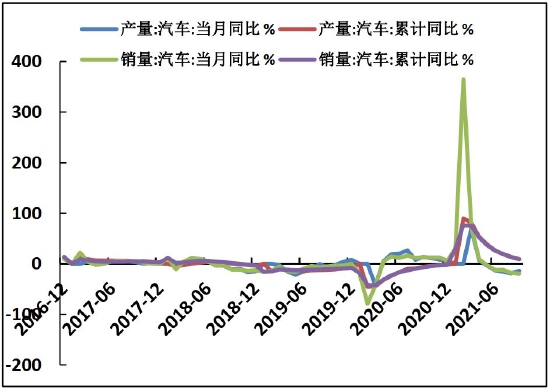

從汽車產(chǎn)銷累計同比數(shù)據(jù)來看,1-10月汽車產(chǎn)量累計同比7.1%,汽車銷量累計同比6.4%。10月當(dāng)月銷量同比增速為負(fù)9.43%,較上月有所收窄。新能源汽車1-10月產(chǎn)量256.6萬輛,累計同比增速176.6%。新能源汽車的爆發(fā)是今年的亮點,由于新能源車的耗銅量是傳統(tǒng)汽車3-5倍,目前在汽車銷量占比中也逐步提升到17%左右水平,未來將成為銅的主要需求增長點。

圖7:汽車產(chǎn)銷

資料來源:Wind,海證期貨研究所

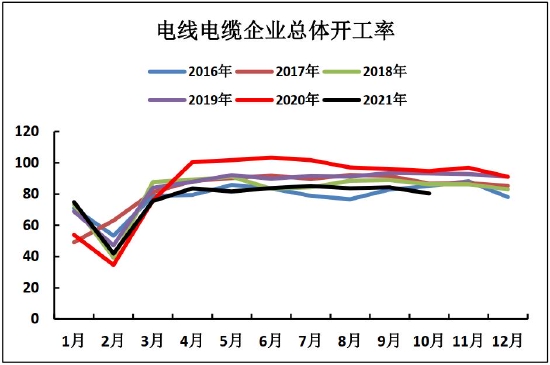

從今年以來電線電纜企業(yè)總體開工率情況來看,低于近5年水平,印證了國網(wǎng)需求的不佳。在10月較多限電擾動滯后,11月開工率預(yù)計有所回升,但幅度不大。12月開工率亦難有明顯表現(xiàn)。

圖8:電線電纜企業(yè)總體開工率

資料來源:SMM,海證期貨研究所

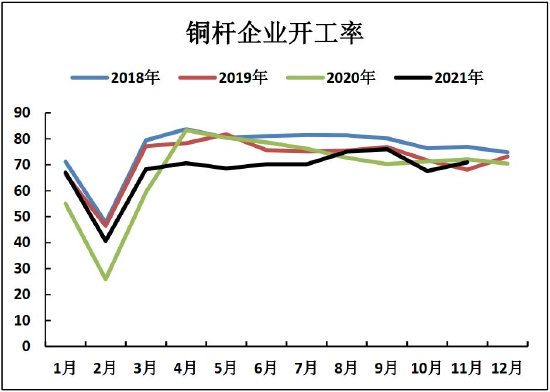

銅桿企業(yè)開工率11月為71%,環(huán)比10月增加3.4個百分點。由于銅桿產(chǎn)能長期過剩,開工情況高低更多與銅價相關(guān),預(yù)計12月難有亮麗表現(xiàn)。

圖9:銅桿開工率

資料來源:SMM,海證期貨研究所

和空調(diào)制冷設(shè)備相關(guān)的銅管企業(yè)10月開工率為76%,11月預(yù)估環(huán)比提升至77%左右,由于年末開工率往往會有所提升,預(yù)計12月仍略有提升。

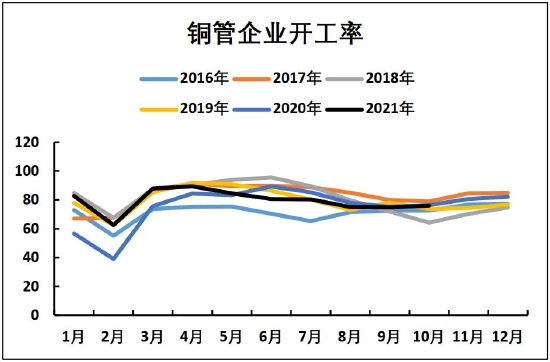

圖10:銅管開工率

資料來源:SMM,海證期貨研究所

得益于新能源汽車需求的爆發(fā)式增長,銅板帶箔企業(yè)的開工率始終高于往年水平,是今年以來銅下游消費的亮點,預(yù)計12月開工率仍將保持在相對偏高水平。

圖11:銅板帶箔開工率

資料來源:SMM,海證期貨研究所

三、供應(yīng)端:冶煉端開始恢復(fù)

截至11月25號,26%品味進(jìn)口干凈銅精礦TC報62.9美元/噸,基本持平。隨著銅精礦供應(yīng)的寬松,預(yù)計加工費依然保持在60-70美元的合理水平。

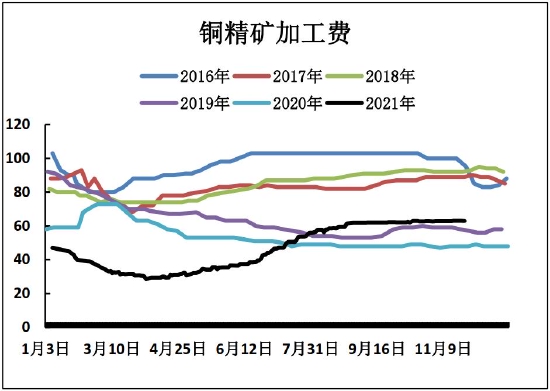

圖12:銅精礦TC

資料來源:我的有色,海證期貨研究所

圖13:粗銅加工費

資料來源:SMM,海證期貨研究所

隨著馬拉西亞于11月收緊廢銅進(jìn)口標(biāo)準(zhǔn),新標(biāo)準(zhǔn)對銅金屬量的要求嚴(yán)格程度,與中國的再生銅原料標(biāo)準(zhǔn)相差無幾,以及海外廢銅進(jìn)口的物流擾動,從海外進(jìn)口的粗銅加工費也出現(xiàn)一定程度回落。預(yù)計廢銅供應(yīng)緊張局面難以出現(xiàn)顯著改善,廢銅進(jìn)口依然將保持在相對低位。

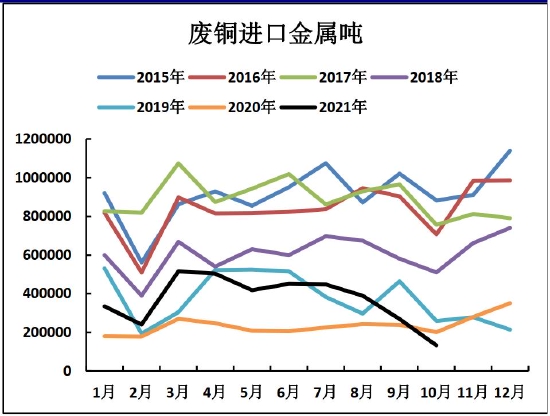

圖14:廢銅進(jìn)口

資料來源:SMM,海證期貨研究所

10月電力問題對產(chǎn)量的擾動緩解,11月電解銅產(chǎn)量恢復(fù)到81.94萬噸水平,如無特別干擾,預(yù)計12月產(chǎn)量應(yīng)繼續(xù)季節(jié)性回升。

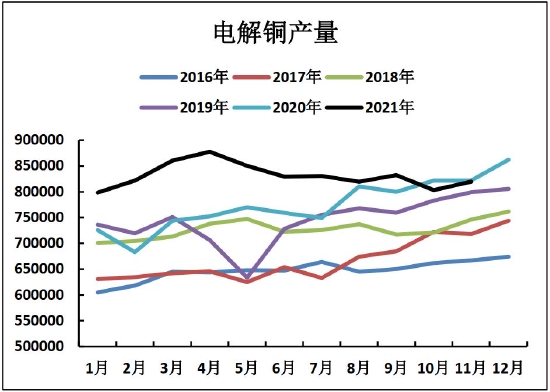

圖15:電解銅產(chǎn)量

資料來源:SMM,海證期貨研究所

四、庫存升貼水:LME庫存下降明顯

社會庫存回落至28.3萬噸,比月初回落5.4萬噸。除報稅區(qū)以外庫存為7.65萬噸。近期因海征稅票問題導(dǎo)致保稅區(qū)庫存流入出現(xiàn)一定程度的阻礙,預(yù)計12月仍有影響。

圖16:電解銅社會庫存

資料來源:SMM,海證期貨研究所

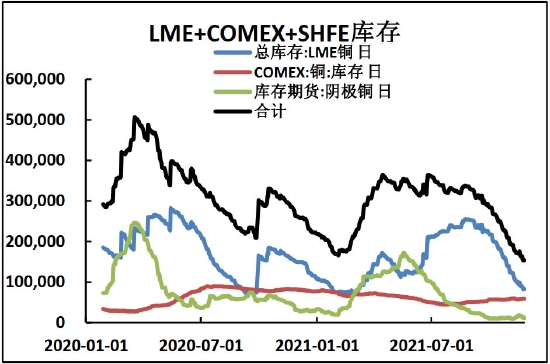

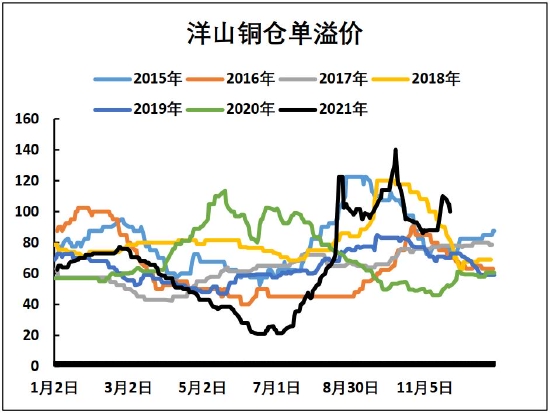

從LME、COMEX、上期所三大交易所庫存來看,LME庫存在前期倉單大量注銷后,庫存開始明顯下降并帶動全球庫存下降。洋山港保稅區(qū)作為國內(nèi)外庫存聯(lián)通器,報稅倉單溢價保持在近幾年高位,說明海外庫存有逐步流入國內(nèi)可能。

圖17:交易所銅庫存

資料來源:Wind,海證期貨研究所

圖18:洋山銅倉單溢價

資料來源:Wind,海證期貨研究所

五、宏觀:美聯(lián)儲加快收緊購債

隨著就業(yè)情況不斷好轉(zhuǎn),通脹壓力持續(xù),美聯(lián)儲主席鮑威爾在其連任后的講話種明顯更加傾向于對通脹的抑制,市場預(yù)計未來聯(lián)儲將加快縮減購購債步伐,12月中旬的議息會議將給出更明確指引。

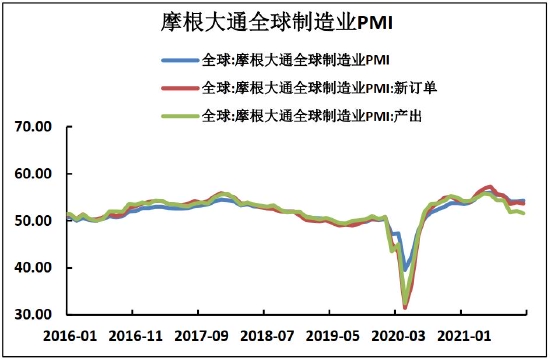

10月摩根大通全球制造業(yè)PMI指數(shù)小幅回升、新訂單指數(shù)回落,與年底海外需求的季節(jié)性翹尾行情有一定關(guān)系,從近期公布的歐洲、美國11月PMI數(shù)據(jù)來看,11月預(yù)計將保持小幅回升態(tài)勢。

圖19:摩根大通全球制造業(yè)PMI

資料來源:Wind,海證期貨研究所

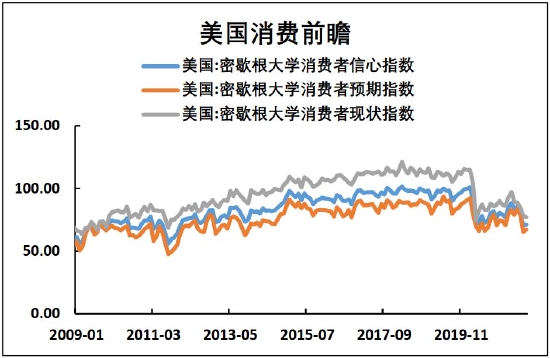

11月美國密歇根大學(xué)消費者信心指數(shù)67.4,自7月高位回落之后依然低位徘徊,隨著海外因能源與物流帶來的持續(xù)通脹壓力,消費者信心難以得到明顯提振。

圖20:美國消費前瞻

資料來源:Wind,海證期貨研究所

六、行情小結(jié)

展望12月份,預(yù)計銅將在低庫存格局下迎來年底的一波需求釋放,價格中樞將有所抬高,區(qū)間在70000-75000。宏觀來看,雖然美聯(lián)儲開始表態(tài)對通脹的重視,但從30天聯(lián)邦基金利率期貨價格所隱含的2022年6月加息概率來看,并沒有明顯提高,說明市場的預(yù)判走在政策決策者轉(zhuǎn)向之前。需求端,地產(chǎn)下滑更多因為年底資金問題,并非缺乏項目;國網(wǎng)訂單預(yù)計在12月有集中釋放。庫存端,全球庫存下降明顯,顯性庫存再創(chuàng)新低。供應(yīng)端,銅精礦的寬松態(tài)勢保持,冶煉端供應(yīng)有所恢復(fù);但廢銅因為物流供應(yīng)不暢還將維持偏緊格。

七、操作策略

十二月份,預(yù)計滬銅將保持震蕩上行態(tài)勢,預(yù)計LME銅將再度沖擊10000美金關(guān)口。滬銅價格中樞將有所抬高,預(yù)計價格區(qū)間在71000-75000。如果銅價繼續(xù)回調(diào)至71000可以酌情考慮分批建立多頭頭寸71000、70500、70000分批建倉5%,總倉位不超過15%,反復(fù)滾動操作為宜。

海證期貨 石頭 徐僖

最新評論