作者:李曉威/Z0010484/,一德期貨農(nóng)產(chǎn)品(000061)分析師

內(nèi)容摘要

1. 美國產(chǎn)銷同增,上市節(jié)奏加快;

2. 印度減產(chǎn)預(yù)期消失,消費增加趨勢良好;

3. 巴西產(chǎn)量增加,出口減少;

4. 巴基斯坦產(chǎn)量不降反增,消費小增;

5. 全球產(chǎn)銷雙增,去庫存格局持續(xù);

6. 我國新棉產(chǎn)量預(yù)期小降;

7. 疫情影響需求恢復(fù),高成本限制下游采購;

8. 進口同比減幅擴大,累庫增加;

9. 儲備棉靈活投放;

10. 市場焦點從供應(yīng)端的搶收行情過度至需求端的恢復(fù)節(jié)奏。

核心觀點

21/22年度國際市場今年棉花種植面積大幅降低的預(yù)期落空,減產(chǎn)的調(diào)整量低于預(yù)期,需求方面的調(diào)整維持“強勁復(fù)蘇”的總基調(diào),面積大幅減少的預(yù)期雖然落空,但小幅減產(chǎn)仍在持續(xù),年度供需形勢好轉(zhuǎn)去庫存格局持續(xù),棉花價格長期運行在歷史相對較高水平區(qū)間上。

短期成本支撐依然較強,但大幅上漲已經(jīng)導(dǎo)致期現(xiàn)貨背離,下游不景氣、需求不佳的問題又阻礙棉價上漲,下游終端消費難以承接高成本紡織服裝,產(chǎn)業(yè)鏈繼續(xù)向上游施壓。在全球棉紡消費增速逐漸見頂?shù)内厔菹拢徠蟛少徯旅抟庠高M一步被打壓,使得新花價格難以向下游傳導(dǎo),市場風(fēng)險增大,產(chǎn)業(yè)內(nèi)部需求如不能提供更多亮點則謹防后期棉價先揚后抑。

正文

01

棉花市場走勢回顧

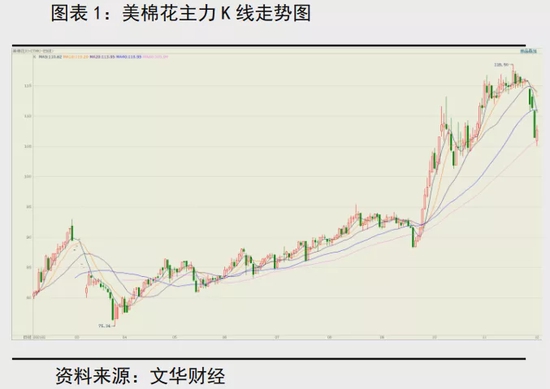

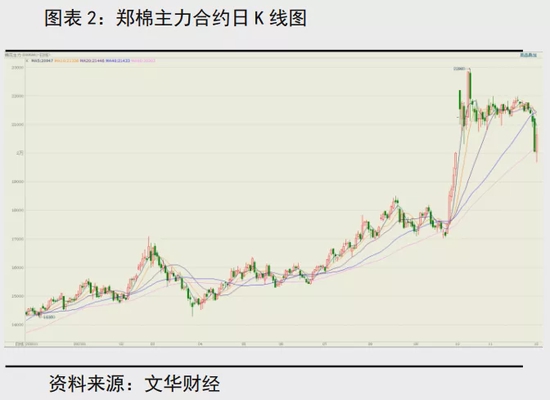

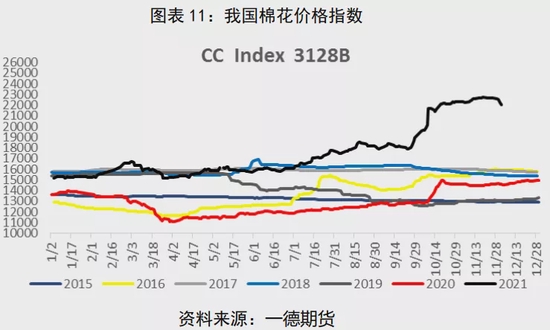

鄭棉在7月中旬突破了17000關(guān)口,美棉也接連突破了90美分壓力。震蕩中心上移至新的區(qū)間整理月余后棉花價格迎來了實質(zhì)性的突破,美國ICE棉花期貨價格從9月21日開啟次輪大漲歷程,從90美分附近長至115美分/磅,連續(xù)刷新十年高位,國慶假期美棉周二周三連續(xù)兩天觸及漲停,過去的12個月美棉期貨價格已經(jīng)累計上漲了約60%。同一時間鄭棉在外棉大漲和國內(nèi)搶收預(yù)期落地的提振下與美棉共振上漲,國慶假期前的最后一個交易日鄭棉主力1月合約以20005的價格收盤,十一節(jié)后,鄭棉開盤棉花全部合約紛紛漲停,棉紗緊隨其后漲停封板直至收盤。且當(dāng)日一字封停至收盤,鄭棉主力1月合約上漲1250元/噸,漲幅6.25%,報收21255元/噸,棉紗主力1月合約上漲1915元,漲幅7%,報收29265元/噸。四季度開始棉花經(jīng)過短暫的回調(diào)整理后繼續(xù)上漲,美棉領(lǐng)漲,11月2日美棉盤中最高沖至121.67美分的歷史高位,鄭棉主力合約并未突破10月18日的高位22960一線,此后鄭棉開啟了長達一個半月的窄區(qū)間整理,價格圍繞21000-22000區(qū)間內(nèi)運行至11月最后一個交易日才跌破區(qū)間下沿。主要驅(qū)動價格走低的因素就是外盤感恩節(jié)后的黑色星期五,奧密克戎變異病毒突發(fā),原油大跌,商品市場恐慌情緒蔓延至全球,基金避險多頭大幅離場導(dǎo)致內(nèi)外棉花價格跟隨商品市場普遍大跌。11月30日鄭棉1月合約盤中跌破20000一線關(guān)鍵支撐,美棉盤中跌停。當(dāng)前正處棉花收購尾聲,上游成本大漲后能否有效傳到至中下游需求端將是未來棉花價格能走多遠的關(guān)鍵。

02

全球棉花供需格局

2.1 美國:產(chǎn)銷同增,上市節(jié)奏加快

美國是全球最大的棉花出口國,中美貿(mào)易摩擦以來,影響了美國對我國棉花的出口,去年巴西取代美國成為我國最大的棉花進口來源地。

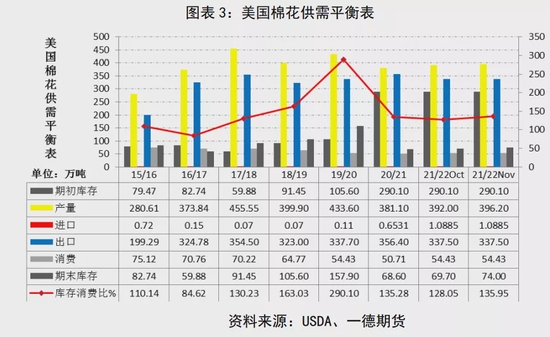

USDA11月供需報告顯示,21/22年度美國棉花產(chǎn)量將同比增長15.1萬噸至396.2萬噸,年度消費將增加3.72萬噸至54.43萬噸,期末庫存將增加5.4萬噸至74萬噸,庫存消費比將增加至136.95%。相較于10月數(shù)據(jù),11月將美國產(chǎn)量調(diào)高4.2萬噸,消費和進出口維持不變,庫存增加4.3萬噸。產(chǎn)量調(diào)高的原因是面積增加了62公頃,單產(chǎn)從10月份的871磅/英畝調(diào)增至880磅/英畝,處于近些年來相對高位。

進入11月下旬,美棉整體節(jié)奏已經(jīng)從之前的偏慢逐步追趕上來,近期的天氣也有利于收割,截止11月21日當(dāng)周,美國棉花收割率為75%,前一周為65%,上一年度同期為76%,五年均值為71%。一周后收割進度繼續(xù)明顯加快,11月28日當(dāng)周,美棉采摘進度為85%,去年同期為83%,五年均值為79%。

美國是全球最大的棉花出口國,截至11月18日當(dāng)周,2021/22美陸地棉周度簽約4.47萬噸,較前一周增44.1%,較前四周水平增3.2%,其中中國1.3萬噸;總簽售203.45萬噸,同比減6.4%。周出口裝運量2.2萬噸,較前一周增24.7%,較前四周水平增4.9%;累計出口裝運量52.65萬噸,同比減41.3%。21/22年度美棉總簽售量為211.27萬噸,占年度預(yù)測總出口量的62.6%;累計出口裝運量為55.07萬噸,占年度總簽約量的26.1%。2020年同期,20/21年度美棉總簽約量占年度預(yù)測出口量的71.8%,累計裝運量占年度總簽約量的41.5%;2019年同期,19/20年度美棉總簽約量占年度預(yù)測出口量的65.7%,累計裝運占年度總簽約量的27.5%。本年度美棉出口量預(yù)估與19/20年度出口量基本持平。

2.2 印度:減產(chǎn)預(yù)期消失,消費增加趨勢良好

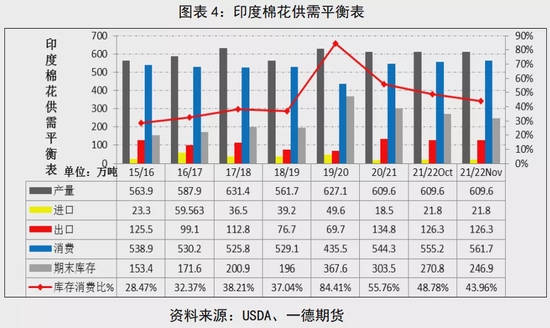

印度是是全球最大的棉花生產(chǎn)國,在出口、消費和庫存方面在全球棉花市場都有重要地位,各項占比都位列前三。USDA11月最新的數(shù)據(jù)顯示,21/22年度印度棉花產(chǎn)量維持609.6萬噸,年度消費將增加17.4萬噸至561.7萬噸,進口將增加3.3噸至21.8萬噸,出口將減少8.5萬噸至126.3萬噸,期末庫存將減少56.6萬噸至246.9萬噸,庫存消費比將降低11.8%至43.96%。10月將印度的產(chǎn)量、進口和出口維持不變,期末庫存調(diào)低了23.9萬噸,庫存消費比調(diào)低了4.82%。

印度是個農(nóng)業(yè)大國,也是個選票國家,印度農(nóng)業(yè)的發(fā)展整體水平大多維持小農(nóng)經(jīng)濟為主,農(nóng)民占比非常高,而農(nóng)民的選票在政治中占有非常重要的比重,所以對農(nóng)民的各項扶持和補貼都較為廣泛,國際農(nóng)產(chǎn)品市場的低價格較難傳導(dǎo)至印度棉農(nóng)的種植端,也就是雖然國際棉花價格一度跌破成本,但在印度政府和企業(yè)的補貼和扶持下,印度棉花價格依然具有競爭力,本年度因為大部分產(chǎn)區(qū)的天氣條件尚可,面積也沒有見到大幅減少的跡象,預(yù)期中的減產(chǎn)沒有出現(xiàn),截止到11月產(chǎn)量預(yù)期已經(jīng)和去年持平。

印度21/22年度MSP繼續(xù)提升。印度政府經(jīng)濟事務(wù)內(nèi)閣委員會已經(jīng)審批2021/22營銷季秋收作物(包括籽棉)的最低支持價格(10月1日開始)。中等長度的棉花最低支持價格從5515盧比/100千克上漲至5726盧比/100千克,漲幅3.8%。較長長度的籽棉的支持價格將上漲3.4%,從5825盧比/100千克上漲至6025盧比/100千克。估計S-6籽棉MSP價格約在5955盧比/100千克。約折美金價在75-78美分/磅。目前印度北部的籽棉收購價高于MSP,在7700-8300盧比/100千克,折皮棉成本在100-110美分/磅。

印度棉花協(xié)會CAI10月底預(yù)計21/22年度印度棉花產(chǎn)量將增加12萬噸,消費持平,期末庫存減少22萬噸,庫存消費比下滑3.85%,供需形勢好轉(zhuǎn)。

印度疫情的嚴重程度和反復(fù)發(fā)酵的頻率世界最高,我們主要關(guān)心的是其疫情對產(chǎn)業(yè)的生產(chǎn)和消費的影響上,疫情期間印度的封鎖措施并沒有其他國家嚴格,企業(yè)大多正常生產(chǎn)經(jīng)營,運輸也沒有完全中斷,所以疫情對對其生產(chǎn)影響不大,目前看對消費的影響也并不大,但今年四季度和明年一季度消費是否收到較大干擾仍需看其疫情是否會繼續(xù)嚴重的發(fā)酵下去。

2.3 巴西:產(chǎn)量增加,出口減少

巴西在18/19年度開始超越印度成為全球第二大棉花出口國,僅次于美國。因為巴西境內(nèi)棉花收益的增長較多,帶動種植積極性提升較快,近幾年巴西棉花種植面積提升較多,新年度巴西棉花面積持續(xù)維持小幅增長的預(yù)期,對應(yīng)的產(chǎn)量預(yù)估也維持小幅增長。

USDA11月最新的數(shù)據(jù)顯示,21/22年度巴西棉花產(chǎn)量將同比增加51.8萬噸至287.4萬噸,年度消費將增加2.2萬噸至69.7萬噸,出口將減少63.4萬噸至176.4萬噸,期末庫存將增加41.9萬噸至284萬噸,庫存消費比將增加48.8%至407.46%。相較于10月數(shù)據(jù),11月將巴西出口調(diào)高2.2萬噸,期末庫存調(diào)高13.1萬噸,產(chǎn)量調(diào)高15.2萬噸,消費維持上月預(yù)估水平不變。

巴西東北部巴伊亞州開始迎來夏季降雨,將逐漸開始開始種植21/22年度棉花。巴伊亞州棉花生產(chǎn)者協(xié)會(Abapa)預(yù)估因巴西國內(nèi)棉價良好、對棉花需求高企,其21/22年度棉花種植面積將增加9%至266662公頃(658650英畝)。

中美貿(mào)易摩擦導(dǎo)致我國從美國進口棉花受阻,由此導(dǎo)致中國對巴西棉花進口預(yù)期的大增,近兩年巴西棉花種植管理改善后品質(zhì)也有了較大的提升,棉花的競爭力增強,對美國和印度棉花的替代作用都大幅提升,未來我國從巴西進口棉花數(shù)量的多寡主要取決于中美貿(mào)易關(guān)系的走向。在美國疫情爆發(fā)嚴重的背景下,在各國經(jīng)濟下滑的階段下,在國際政治經(jīng)濟格局重新洗牌的復(fù)雜前提下未來中美貿(mào)易關(guān)系和國際關(guān)系走向充滿更加危險和不確定的因素,我國對巴西進口的預(yù)期也在提升。

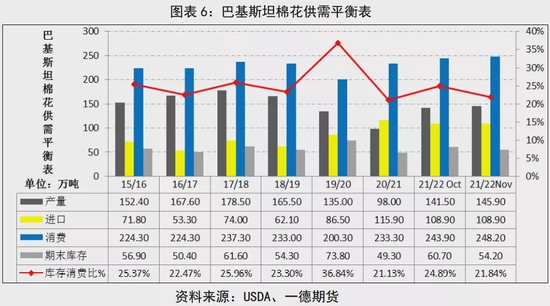

2.4 巴基斯坦:產(chǎn)量不降反增,消費小增

巴基斯坦是全球第四大棉花生產(chǎn)國,同時也是第三大棉花消費國,全球最大的棉紗出口國。在劣質(zhì)種子、蝗蟲和不利天氣的影響下,巴基斯坦新棉產(chǎn)量預(yù)期不斷調(diào)低。USDA11月最新的數(shù)據(jù)顯示,21/22年度巴基斯坦棉花產(chǎn)量將同比增加47.9萬噸至149.5萬噸,年度消費將增加14.9萬噸至248.2萬噸,進口將減少7萬噸至108.9萬噸,期末庫存將增加4.9萬噸至54.2萬噸,庫存消費比將降低0.71%至21.84%。相較于10月數(shù)據(jù),11月將巴基斯坦產(chǎn)量調(diào)高4.4萬噸,進出口維持不變,消費調(diào)高了4.3萬噸,庫存降低了6.5萬噸。

巴基斯坦棉花產(chǎn)量預(yù)估出現(xiàn)較大誤差,減產(chǎn)遠遠低于預(yù)期,年中以前巴基斯坦棉紡商協(xié)會預(yù)計今年棉花產(chǎn)量大約為35年來的最低水平,較前一年同期下降41.27%,原因較多,今年3到5月在巴基斯坦信德省政府只允許出售發(fā)芽率為50%的種子,低于之前預(yù)期的75%,國際標準為98%。另一方面,蝗蟲多次襲擊了境內(nèi)的棉花主產(chǎn)區(qū),作物所需的種子消耗為平時的3倍,棉花種植面積必須擴大一倍才能挽回損失,雖然質(zhì)量不變,但棉籽價格從每公斤150盧比提高到了每公斤300盧比。所以四季度之前巴基斯坦減產(chǎn)的預(yù)期非常大,但四季度開始產(chǎn)量預(yù)估不斷提高,10月初的產(chǎn)量預(yù)估已經(jīng)較9月提高了32.6萬噸,比去年同期增產(chǎn)43.5萬噸,11月產(chǎn)量繼續(xù)提高了4.4萬噸,大減產(chǎn)不僅沒有見到反而出現(xiàn)了超預(yù)期增多的意外。

2.4 全球供需總結(jié):產(chǎn)銷雙增,去庫存格局持續(xù)

國際市場新年度全球棉花種植面積大幅降低的預(yù)期落空,需求方面的調(diào)整維持“強勁復(fù)蘇”的總基調(diào),面積大幅減少的預(yù)期雖然落空,整體供應(yīng)充足,但產(chǎn)量大增的背景不存在,去庫存持續(xù)。美國為首的疫情率先恢復(fù)的主要經(jīng)濟體的補庫需求將成為其他棉花出口國家的主要動力,印度和巴西的供應(yīng)都較為寬松,去庫存預(yù)期相對樂觀,中國在美國的占比下降,未來政策導(dǎo)向為主,供應(yīng)端的變化主要關(guān)注天氣和各國的采摘加工進展,需求端主要關(guān)注疫情后恢復(fù)的主要經(jīng)濟體對棉花補庫和消費的復(fù)蘇節(jié)奏,隨著亞洲國家的恢復(fù),東南亞國家的產(chǎn)業(yè)復(fù)蘇將加快。

USDA11月全球棉花供需預(yù)測報告顯示:2021/22年度全球棉花總產(chǎn)2651.7萬噸,同比增加209.6萬噸,較上月調(diào)增32.9萬噸,消費2702萬噸,同比增加70萬噸,較上月調(diào)高15.2萬噸,期末庫存1892.7萬噸,同比減少95.2萬噸,較上月調(diào)減4.4萬噸。公布數(shù)據(jù)將產(chǎn)量再度調(diào)高,消費也小幅調(diào)高,且產(chǎn)量增加的幅度是超過市場預(yù)期的。后期疫情是繼續(xù)發(fā)酵,貿(mào)易戰(zhàn)是否再度升級,都將成為消費端和貿(mào)易端面臨的不確定性風(fēng)險。長期看,隨著奧密克戎疫情再度意外的發(fā)酵,全球紡織市場終迎來全面復(fù)蘇的時間和空間再度被延后且壓縮,年度來看,明年下半年疫情的解決只是時間早晚問題,國際棉花長期趨勢依然向好。

03

我國棉花市場熱點解讀

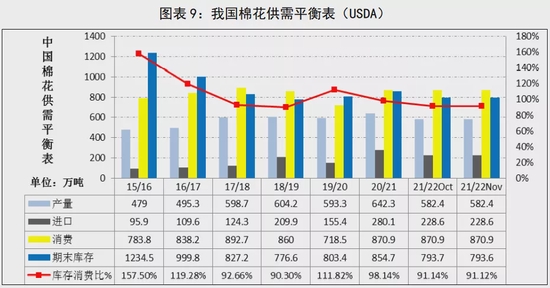

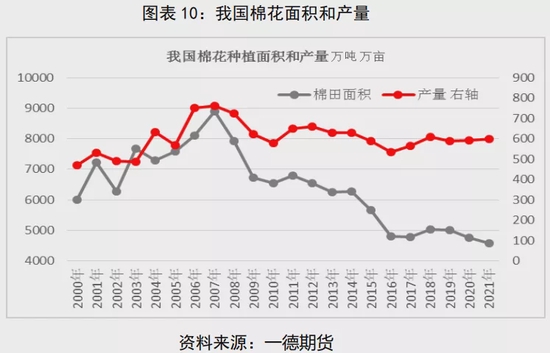

我國是棉花大國,在棉花的消費、進口和庫存量方面都位于世界第一的位置,棉花產(chǎn)量也僅次于印度位居世界第二。我國的棉花主產(chǎn)區(qū)主要有新疆,長江流域和黃河流域,其中新疆地區(qū)的棉花產(chǎn)量占我國棉花總產(chǎn)量的90%。

3.1 產(chǎn)量:新棉產(chǎn)量預(yù)期小降

USDA11月數(shù)據(jù)顯示,21/22年度我國棉花產(chǎn)量將減少59.9萬噸至582.4萬噸,年度消費維持在上年度的870.9萬噸,進口將減少51.5萬噸至228.6萬噸,期末庫存將減少61.1萬噸至793.6萬噸,庫存消費比將降低7%至91.12%。相較于10月數(shù)據(jù),11月我國各項數(shù)據(jù)都基本維持不變,只有期末庫存有0.1萬噸的調(diào)低。

預(yù)計我國21/22年度的棉花產(chǎn)量為558萬噸,同比降幅6.25%,年度消費預(yù)計為824萬噸,同比降幅2.94%,出口量預(yù)計為3.8萬噸,同比略降2.06%,進口量預(yù)計為231萬噸,同比降幅17.62%,期末庫存606.41萬噸,同比降幅60.04%,庫存消費比將從前一個年度的76.02%降低至73.59%。年度產(chǎn)需缺口增加至266萬噸,同比提升12.2萬噸,缺口擴大主因是產(chǎn)量降低的幅度大于需求降低的幅度所致。

去年十一之后,因為外部疫情導(dǎo)致的訂單回流引發(fā)棉花價格大幅上漲的經(jīng)驗,一度引發(fā)下游生產(chǎn)和備貨出現(xiàn)較大敞口風(fēng)險,這也導(dǎo)致了今年提前備貨搶跑入場。新建的加工廠和不斷上漲的承包費導(dǎo)致新疆棉花加工廠吃不飽的問題愈發(fā)嚴重,眾多軋花廠的投產(chǎn)對應(yīng)巨大的產(chǎn)能導(dǎo)致?lián)屖諒念A(yù)期變?yōu)楝F(xiàn)實,疊加種植成本的提升,棉花價格被一步步逐步抬升,且時間遠早于去年同期,這成為之前量兩個月棉花和棉紗市場的主導(dǎo)因素,搶收的背后是1000多萬的籽棉和2000多萬的軋花產(chǎn)能之間的嚴重不配導(dǎo)致的,高成本收上來的棉花的銷售節(jié)奏和市場中下游風(fēng)險都將增大。

截至2021年11月25日,全國新棉采摘進度為98.9%,同比下降0.2個百分點,較過去四年均值提高1.7個百分點,全國交售率為96.2%,其中新疆交售率為99.1%。隨著籽棉采摘和交售進進入尾聲,多數(shù)軋花廠停收,隨著新棉進入集中上市期,籽棉收購價格逐步回落至10元/公斤以內(nèi)。

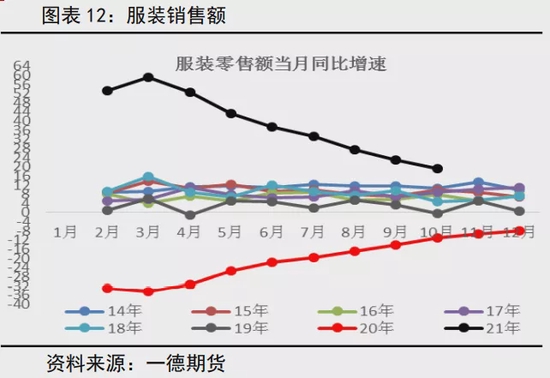

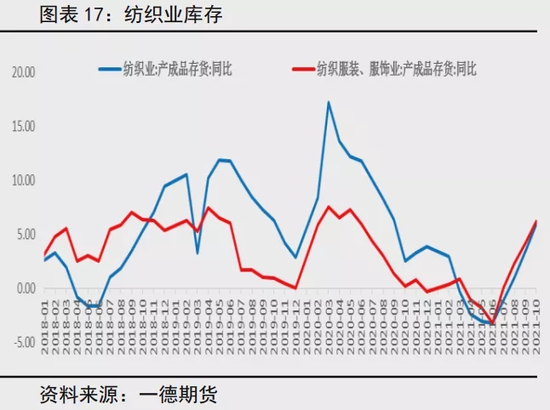

3.2 需求:疫情影響需求恢復(fù),高成本限制下游采購

消費的恢復(fù)將成為棉花市場未來主要的支撐和交易題材,恢復(fù)性的剛需是客觀存在的,但去庫存化的節(jié)奏和內(nèi)外需求能否共振將決定棉花價格走勢的節(jié)奏和未來空間在哪里。相對于產(chǎn)量的變數(shù),需求方面的調(diào)整有更多的空間可以期待,去庫存的節(jié)奏也將持續(xù)下去,這是未來長期趨勢的根本。至于需求是緩慢恢復(fù)還是集中共振爆發(fā),仍需很多外力配合,11月底新的變異病毒的爆發(fā)無疑增大了需求恢復(fù)的難度和整體外部的風(fēng)險。

截至2021年11月25日,全國銷售率為8.1%,同比下降14.9個百分點,較過去四年均值下降11.1個百分點。11月后國內(nèi)紗線和坯布開工率回升,紗線開工率回升速度略快于坯布。紗線和坯布開工負荷指數(shù)分別為59.2和49.3,月環(huán)比分別上升3個百分點和1.3個百分點,年同比分別下降3.5個百分點和11.8個百分點。截至11月上旬,企業(yè)紗產(chǎn)銷率為88.5%,環(huán)比下降0.1個百分點,同比下降3.2個百分點,比近五年(2015-2019年)同期平均水平下降7.7個百分點;布的產(chǎn)銷率為84.2%,環(huán)比持平,同比下降0.8個百分點,比近五年(2015-2019年)同期平均水平下降8.1個百分點。截至25日,新疆皮棉累計加工320.25萬噸,軋花廠日加工進程高于同期水平。

短期看,國內(nèi)大部分產(chǎn)能已基本恢復(fù),當(dāng)市場銷售整體一般,企業(yè)接單謹慎,仍以剛需采購為主,隨著后續(xù)能源市場逐漸穩(wěn)定,限電限產(chǎn)預(yù)計也有所放松,需求或得到恢復(fù)。

來自美國的紡織服裝進口維持強勁增長,美國服裝零售額持續(xù)增長,美國也是我國主要的服裝出口國,今年前三季度表現(xiàn)強勁,但明年又回落的擔(dān)憂,疫情期間美國政府采取的政策補貼顯著增加了居民收入,提振了服裝需求,但明年高通脹預(yù)期會限制美國積極財政政策的施行,補貼措施到期以后的增速放緩,明年存在見頂回落的可能,不利于明年棉紡織行業(yè)的復(fù)蘇。

長期看,棉紡織消費方面還沒見到疫情后的需求爆發(fā)式恢復(fù),也沒有見到內(nèi)外共振的恢復(fù)背景,但有值得期待的條件。我國國內(nèi)的紡織服裝需求基本恢復(fù)正常節(jié)奏,而外部需求仍有繼續(xù)擴大的空間,歐美作為主要的消費地區(qū),隨著疫情的推進和疫情的過度,是未來主要的外銷集中增加地區(qū)。需重點關(guān)注的是替代需求的變化,比如我國的需求快速恢復(fù)是在東南亞等紡織大國疫情嚴重產(chǎn)業(yè)無法有效啟動的背景下恢復(fù)的,隨著這些國家的疫情恢復(fù),相關(guān)產(chǎn)業(yè)必將有一定的回流,回流的時間和節(jié)奏對我們的替代需求部分能否由其他外部需求補充或者由國內(nèi)需求增長替代將對需求整體結(jié)構(gòu)產(chǎn)生較大影響。

3.3 進出口:進口同比減幅擴大

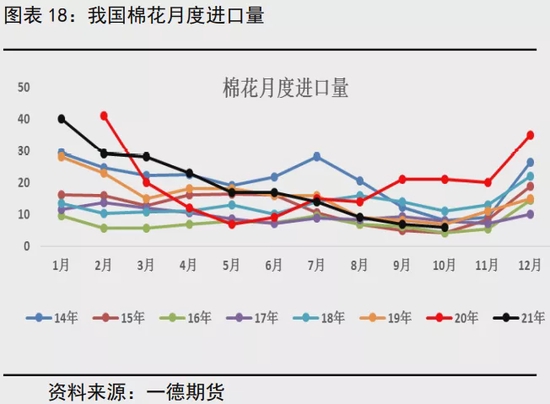

10月份江浙、山東、河南、廣東等地拉閘限電導(dǎo)致織造、服裝企業(yè)減產(chǎn)停產(chǎn)現(xiàn)象比較嚴重,國內(nèi)市場總體需求預(yù)期轉(zhuǎn)弱,進口棉紗出貨景氣度下降,同時外棉價格大漲,棉花進口成本增加,內(nèi)外紗價差從1000元/噸以上收窄至200-300元/噸,商企進口動力有所下降。10月我國棉花進口6萬噸,環(huán)比減少1萬噸,減幅14.3%,同比減少15萬噸,減幅69.5%。10月我國進口棉紗15萬噸,環(huán)比下降21.1%,同比下降11.8%。

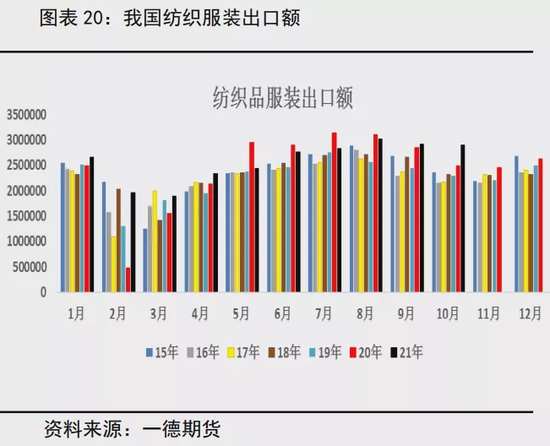

10月我國出口紡織紗線、織物及制品125.005億美元,出口服裝及衣著附件164.374億美元。東南亞地區(qū)迫于經(jīng)濟壓力放松防疫政策復(fù)產(chǎn)復(fù)工,導(dǎo)致我國內(nèi)地訂單外流嚴重。進入淡季需求預(yù)期疲軟,預(yù)計出口數(shù)據(jù)將繼續(xù)回落。

2021年累計進口棉花190萬噸,同比增18.75%。21/22年度累計進口13.7萬噸,同比降低67%,2021年累計進口棉紗155萬噸,同比增18.06%。國內(nèi)棉花實施進口配額制度,1%稅內(nèi)的進口配額為89.4萬噸,其中33%為國營貿(mào)易配額,較去年維持不變。

目前外貿(mào)訂單后勁不足,且疫情期間服裝消費和出口需求都將逐漸步入淡季而減速。而服裝的出口增長則主要是大部分地區(qū)疫情改善后的恢復(fù)性需求增加所致。新疆棉禁令對其他國家采購棉花的長期結(jié)構(gòu)性影響仍需觀察,匯率波動也比較大,市場價格變化隨之?dāng)U大。美國前半年的服裝進口恢復(fù)不及紡織品,其國內(nèi)相關(guān)庫存也處于較高水平,未來有補庫和終端恢復(fù)需求增長的需求,作為疫苗發(fā)展較為新進的國家,也有條件受限復(fù)蘇恢復(fù)相關(guān)貿(mào)易和需求。歐盟雖然疫苗進展慢于美國,但是其實紡織服裝需求最大的市場,疫情過度后歐盟的紡織服裝需求將有實質(zhì)性的恢復(fù)和增長,補庫也將明顯增加。

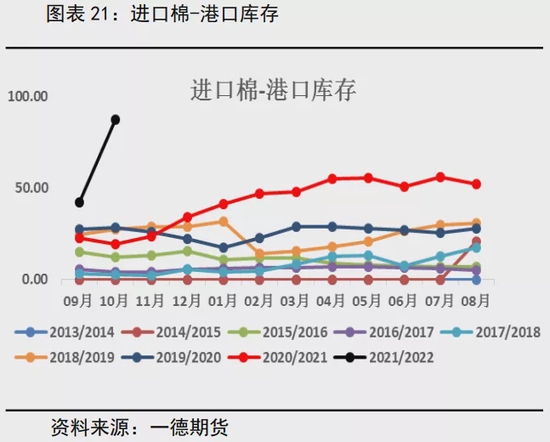

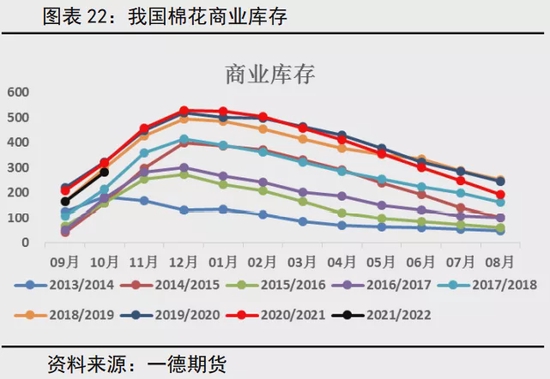

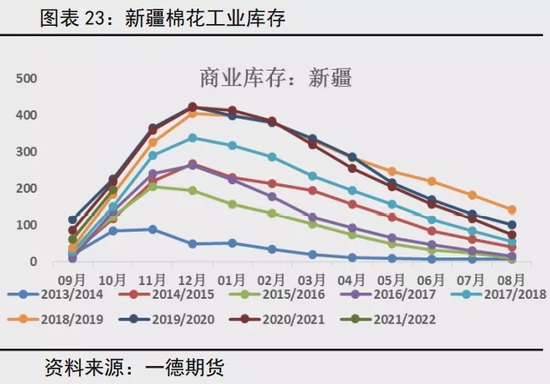

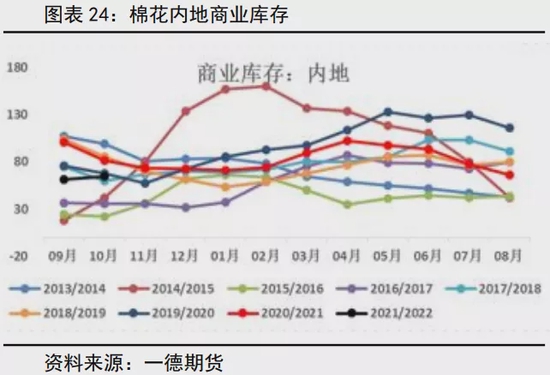

3.4 庫存:累庫增加

工商業(yè)庫存同比長期處于歷史高位附近,棉花現(xiàn)貨市場供應(yīng)充足是近兩年棉花價格的主要壓制因素之一。國內(nèi)棉花從2016年開始進入去庫存周期,總庫存下降,但是工商業(yè)庫存卻呈現(xiàn)出重心上移的趨勢。今年因為產(chǎn)量和進口的增加,盡管消費一直處于預(yù)期恢復(fù)樂觀的格局中,但年度期末庫存同比仍有所增加。

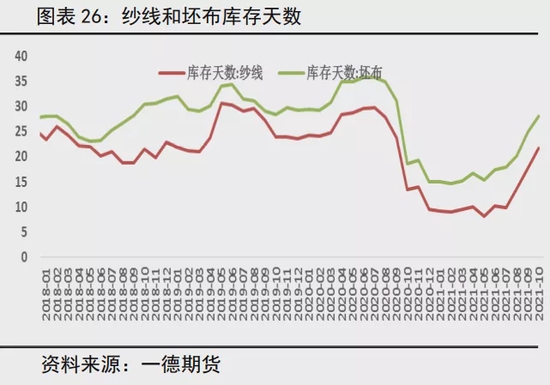

2021年10月棉花商業(yè)庫存總量約284萬噸,隨著新棉上市,庫存逐月增加。原材料以及加工費上漲致使下游訂單接受度下降,即期紡紗利潤高位回落,紗廠和坯布廠產(chǎn)成品庫存累積明顯。截止發(fā)文,紗廠紗線庫存為22.2天,月環(huán)比增加3.8天,較去年同期增加8.5天;坯布廠坯布庫存為29.8天,月環(huán)比增加1天,較去年同期增加6天。

3.5 政策面:儲備棉靈活投放

今年的目標價格維持在18600元的標準,棉農(nóng)的種植意向主要取決于補貼的程度,在當(dāng)前的目標價格下收益尚可,種植意向變化不大,規(guī)模化經(jīng)營且套保相對完善的企業(yè)受到的沖擊而已不大,所以國內(nèi)棉花種植和生產(chǎn)在目標價格的補貼之下整體維持穩(wěn)定。影響紡織企業(yè)需求和采購節(jié)奏變化的因素主要有中美貿(mào)易戰(zhàn)、疫情和國儲棉的供給側(cè)改革,疫情之前的貿(mào)易戰(zhàn)從不斷激化到達成協(xié)議,期間我國紡織企業(yè)的成品庫存經(jīng)歷了從累庫到去庫存的一個過程,很快疫情爆發(fā)后,累庫要降庫存的過程又再度經(jīng)歷了一遍。

2021年度共開展三次儲備棉投放,累計掛牌銷售154.28萬噸,累計成交120.32萬噸,總成交率77.99%。2021年儲備棉輪出從7月5日開始,至9月29日結(jié)束,累計投放63.08萬噸,累計成交63.08萬噸,成交率100%,成交均價17153元/噸,折3128B價格18431元/噸。其中,新疆棉累計成交44.27萬噸,成交均價17246元/噸,折3128B均價18584元/噸;地產(chǎn)棉累計成交18.83萬噸,成交均價16936元/噸,折3128B價格18072元/噸。

中儲棉于10月8日起組織了2021年第一批中央儲備棉的投放工作,至11月9日結(jié)束,累計投放64.65萬噸,累計成交39.56萬噸,成交率61%,成交均價18429元/噸,折3128價格20234元/噸。其中,新疆棉成交15.03萬噸,成交率98%,成交均價19559元/噸;地產(chǎn)棉成交24.53萬噸,成交率50%,成交均價17737元/噸。

11月10日起中儲棉組織了2021年第二批中央儲備棉投放,至11月30日結(jié)束,新增進口棉投放引發(fā)紡企積極競拍。本次累計投放26.55萬噸,累計成交17.68萬噸,成交率66.59%,成交均價20051元/噸,折3128價格21285元/噸。其中,新疆棉成交3.35萬噸,成交率100%,成交均價22314元/噸;地產(chǎn)棉成交10.49萬噸,成交率54.18%,成交均價18403元/噸;進口棉成交3.84萬噸,成交率100%,成交均價22411元/噸。

今年的投放有了些新的調(diào)整,設(shè)置了熔斷機制,當(dāng)國內(nèi)市場棉花現(xiàn)貨價格指數(shù)連續(xù)3個工作日累計跌幅超過500元/噸時,下個工作日起暫停交易;當(dāng)國內(nèi)市場棉花現(xiàn)貨價格指數(shù)連續(xù)3個工作日累計不再下跌時,下個工作日重新啟動交易。同時限制參與企業(yè)類型和購買用途,自8月24日起至輪出結(jié)束,儲備棉輪出交易僅限紡織用棉企業(yè)參與競買,停止非紡織用棉企業(yè)參與競買,僅限于本企業(yè)自用,不得轉(zhuǎn)賣。

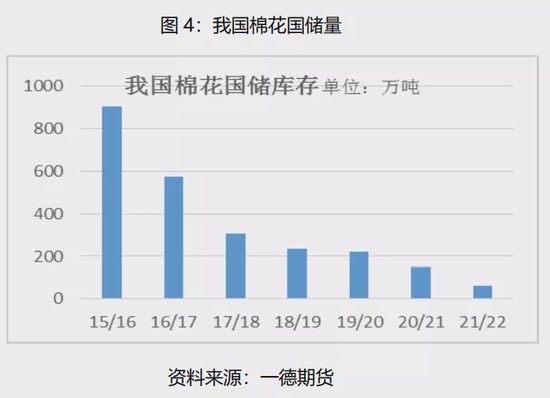

中央儲備棉庫存預(yù)計100-160萬噸左右,剩余庫存已處于低位,未來存在輪入的需求。

04

行情展望

中國宏觀經(jīng)濟論壇(CMF)發(fā)布報告稱,2021年中國宏觀經(jīng)濟持續(xù)復(fù)蘇,但受基數(shù)因素和下半年復(fù)蘇勢頭放緩影響,前高后低態(tài)勢明顯,預(yù)計第四季度實際GDP增長3.9%,全年經(jīng)濟增長8.1%,實現(xiàn)全年6%以上增長目標。

21/22年度國際市場今年棉花種植面積大幅降低的預(yù)期落空,減產(chǎn)的調(diào)整量低于預(yù)期,需求方面的調(diào)整維持“強勁復(fù)蘇”的總基調(diào),面積大幅減少的預(yù)期雖然落空,但小幅減產(chǎn)仍在持續(xù),年度供需形勢好轉(zhuǎn)去庫存格局持續(xù),棉花價格長期運行在歷史相對較高水平區(qū)間上。

22/23年度棉糧比價走高,下個年度全球棉花增產(chǎn)的風(fēng)險較大,但宏觀邊際轉(zhuǎn)弱,市場流動性收緊,加息預(yù)期提前,棉花消費隨著經(jīng)濟增速放緩而放緩,庫存壓力將有增加的預(yù)期。

我國棉花市場短期在美棉大漲的提振下,在國內(nèi)新棉搶成本高企的支撐下,上游產(chǎn)業(yè)熱情高漲,新棉收購?fù)瓿珊箅S著上市量逐漸增大,需求的動向?qū)⒊蔀槭袌鲋鲗?dǎo),消費的恢復(fù)將成為棉花市場未來主要的支撐和交易題材,恢復(fù)性的剛需是客觀存在的,但去庫存化的節(jié)奏和內(nèi)外需求能否共振將決定棉花價格走勢的節(jié)奏和未來空間在哪里。至于需求是緩慢恢復(fù)還是集中共振爆發(fā),仍需很多外力配合。另外,宏觀的動態(tài)和資金的信心也是上方空間的主要影響因素。

短期來看棉價在種植成本附近有較強支撐,2021年棉花種植成本較去年明顯增長,南疆機采棉種植成本在2500元/公斤,北疆機采棉種植成本在2550-2600元/公斤,折合皮棉成本15000-16000元/噸,如此高的收購價格會令明年的種植積極性進一步提高,供應(yīng)增多,但高成本會抑制需求的增長。

中期看,大幅上漲已經(jīng)導(dǎo)致期現(xiàn)貨背離,下游不景氣、需求不佳的問題又阻礙棉價上漲,下游終端消費難以承接高成本紡織服裝,產(chǎn)業(yè)鏈繼續(xù)向上游施壓。在全球棉紡消費增速逐漸見頂?shù)内厔菹拢徠蟛少徯旅抟庠高M一步被打壓,使得新花價格難以向下游傳導(dǎo),市場風(fēng)險增大,產(chǎn)業(yè)內(nèi)部需求如不能提供更多亮點則謹防后期棉價先揚后抑。

最新評論