ХӘТӘЈә

№©‘Ә(yЁ©ng)¶Лг~ҫ«өV№©‘Ә(yЁ©ng)РЎ·щФцјУЈ¬ҝӮФцБҝоA(yЁҙ)УӢ60~100ИfҮҚЈ¬№©‘Ә(yЁ©ng)ФцЛЩоA(yЁҙ)УӢФЪ4~6%ЧуУТЎЈДҝЗ°г~ҫ«өVјУ№ӨЩMМҺУЪЖ«өНЛ®ЖҪЈ¬ҫ«ҹ’г~®a(chЁЈn)БҝТІҢўА^Аm(xЁҙ)ҫSіЦөНЛЩФцйLЎЈГчДкөДјУ№ӨЩMИфА^Аm(xЁҙ)ұЈіЦФЪДҝЗ°өДЛ®ЖҪЈ¬„tҫ«ҹ’г~®a(chЁЈn)БҝИФҢўҫSіЦөНО»ЎЈФЩЙъг~ЯM(jЁ¬n)ҝЪХюІЯёДЧғА^Аm(xЁҙ)Һ§ҒнФЩЙъг~№©‘Ә(yЁ©ng)өДФцјУЎЈәЈНвҪӣ(jЁ©ng)қъ(jЁ¬)ФцЛЩ„Эо^І»ңpЈ¬әЈНвРиЗуФцЛЩјУҝмЈ¬ЯM(jЁ¬n)ҝЪг~ҢўҫSіЦөНО»ЎЈК®ЛДОелҠҫW(wЁЈng)Н¶ЩYФцјУЈ¬г~РиЗуА^Аm(xЁҙ)ПтәГЎЈРВДЬФҙПыЩMФцйLЭ^ҝмЈ¬ОҙҒнРиЗуіЦАm(xЁҙ)ФцйLҝЙЖЪЎЈ

пL(fЁҘng)лUМбКҫЈә

ТЯЗйЎўҪӣ(jЁ©ng)қъ(jЁ¬)ПВ»¬ЎўДЬФҙғrёс„ЎБТІЁ„УЎўіцҝЪ·ЕҫҸ

Т»ЎўКРҲц»Шоҷ

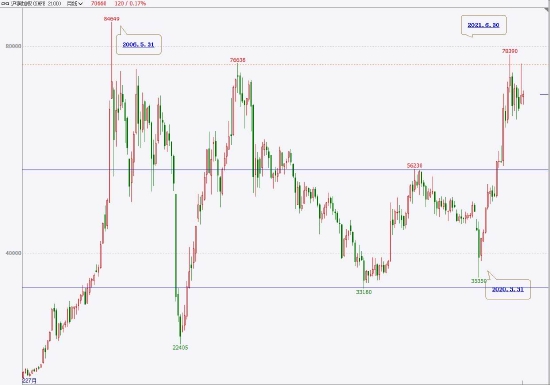

1Ј®г~ғrёсұн¬F(xiЁӨn)

2020Дк3ФВ31ИХҮшғИ(nЁЁi)ТЯЗйД©ЖЪЈ¬г~ғrй_Кјіц¬F(xiЁӨn)VРН·ӯЮD(zhuЁЈn)ЎЈҮшғИ(nЁЁi)Н¶ЩYТҺ(guЁ©)ДЈ”U(kuЁ°)ҙуЈ¬СёЛЩАӯ„Уг~ғrЧЯіцөН№ИЎЈГАҮшәНИ«ЗтЖдЛьҪӣ(jЁ©ng)қъ(jЁ¬)өДјҠјҠҶў„УҙуТҺ(guЁ©)ДЈШӣҺЕҢ’ЛЙҙлК©Ј¬г~ғrФЪ7ФВҫНЕКЙэЦБ53000ФӘ/ҮҚөДЗ°ЖЪЖҪЕ_О»ЎЈ

2020Дк10ФВ~2021Дк2ФВЈ¬°ЭөЗЧчһйГАҮшРЕИОҝӮҪy(tЁҜng)ЙПЕ_Ј¬МбіцРВДЬФҙХюІЯЎЈ2021ДкДкіхЈ¬ҮшғИ(nЁЁi)ТІй_КјНЖіцРВДЬФҙ°l(fЁЎ)Х№ТҺ(guЁ©)„қәНВ·ҸҪЎЈДПГАөШ…^(qЁұ)ТЯЗйй_КјВыСУЈ¬№©‘Ә(yЁ©ng)ЦР”аЈ¬ҪрҢЩ№©І»‘Ә(yЁ©ng)ЗуЈ¬г~ғrҝмЛЩЕКЙэЎЈ

2021Дк3ФВ~2021Дк6ФВЈ¬И«ЗтҪӣ(jЁ©ng)қъ(jЁ¬)ҝмЛЩФцйLЈ¬КРҲцоA(yЁҙ)ЖЪҳ·У^ЎЈЦРҮшіцҝЪёЯЛЩФцйLЈ¬әЈЯ\ЩMұ©қqЈ¬КРҲцҹбЗйЯM(jЁ¬n)Т»ІҪьcИјЈ¬г~ғrЕКЙэЦБДкғИ(nЁЁi)ёЯО»78640ФӘ/ҮҚЎЈ

2021Дк6ФВ~ҪсЈ¬һйБЛҝШЦЖЯ^ёЯөДғrёсЈ¬ҮшғИ(nЁЁi)й_КјіцЕ_ёч·NХ{(diЁӨo)ҝШҙлК©Ј¬УРЙ«ҪрҢЩ’ҒғҰЈ¬ҪрҢЩғrёсЯM(jЁ¬n)ИлёЯО»ХрКҺЦБҪсЎЈ

ҲDұн1Јәңыг~Цё”ө(shЁҙ)ФВҫҖҲD

ЩYБПҒнФҙЈәОДИAШ”Ҫӣ(jЁ©ng)Ј¬ЦРгyЖЪШӣ

2Ј®¬F(xiЁӨn)ШӣКРҲцұЈіЦҸҠ(qiЁўng)„ЭМШХч

2.1 ҮшғИ(nЁЁi)Нв¬F(xiЁӨn)Шӣҫщіц¬F(xiЁӨn)ёЯЙэЛ®ёсҫЦ

LMEг~ФЪ10ФВЦРС®„“(chuЁӨng)іц1300ГАФӘ/ҮҚөДҡvК·ёЯЙэЛ®Ј¬LMEХыуw¬F(xiЁӨn)ШӣЙэЛ®ҪY(jiЁҰ)ҳӢ(gЁ°u)ҸДФӯПИөДЩNЛ®ЮD(zhuЁЈn)һйёЯЙэЛ®Ј¬ДҝЗ°ЧоРВ¬F(xiЁӨn)ШӣЙэЛ®138ГАФӘ/ҮҚЈ¬МҺУЪҡvК·ҫщЦөЙП·ҪЎЈ

ңыг~¬F(xiЁӨn)ШӣЙэЛ®ТІйLЖЪО»УЪ300ФӘ/ҮҚЙП·ҪЈ¬Хыуw¬F(xiЁӨn)ШӣЙэЛ®ҪY(jiЁҰ)ҳӢ(gЁ°u)ФЪҪсДк¶јЯh(yuЁЈn)ёЯУЪНщДкЈ¬ЧоРВ¬F(xiЁӨn)ШӣЙэЛ®538ФӘ/ҮҚЈ¬МҺУЪҡvК·ҫщЦөЙП·ҪЎЈ

ҲDұн2ЈәLMEг~¬F(xiЁӨn)ШӣЙэЛ®ЈЁГАФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн3Јәңыг~¬F(xiЁӨn)ШӣЙэЛ®ЈЁФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

2.2 ҺмҙжМҺУЪҡvК·өНО»…^(qЁұ)

ЧоРВLMEг~Һмҙж14.8ИfҮҚЈ¬МҺУЪҪь15ДкҒнөДөНО»Л®ЖҪЈ¬ЙПҙОөДҺмҙжөНО»КЗФЪ2005ДкЈ¬®”(dЁЎng)•rЦРҮшРиЗуФцјУЈ¬И«Зтг~№©І»‘Ә(yЁ©ng)ЗуЎЈДҝЗ°ҺмҙжФЩ¶И»ШВдЦБҡvК·өНО»…^(qЁұ)УтЈ¬ҸД¶шТІНЖЙэ¬F(xiЁӨn)ШӣЙэЛ®ҝмЛЩЙПқqЎЈ

ҮшғИ(nЁЁi)ҺмҙжТІМҺУЪЖ«өН…^(qЁұ)УтЈ¬ұЈ¶җ…^(qЁұ)ҺмҙжПВҪөәЬҝмЈЁұЈ¶җ…^(qЁұ)ҺмҙжҪy(tЁҜng)УӢй_Кј•rйgЖ«НнЈ©Ј¬ҮшғИ(nЁЁi)ҝӮҺмҙжЛ®ЖҪЖ«өНЎЈ

ҲDұн4ЈәәЈНвг~ҺмҙжЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн5ЈәҮшғИ(nЁЁi)г~ҺмҙжЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

¶юЎўЯүЭӢ·ЦОц

1Ј®г~№©‘Ә(yЁ©ng)ҫSіЦЖ«ҫoҫЦГж

1.1 г~ҫ«өVјУ№ӨЩMЖ«өНЈ¬ҫ«ҹ’г~®a(chЁЈn)БҝФцЛЩПВ»¬

ЧоРВЯM(jЁ¬n)ҝЪг~ҫ«өVјУ№ӨЩM62.9ГАФӘ/ҮҚЈ¬МҺУЪҡvК·өНО»…^(qЁұ)УтЎЈг~ҫ«өVјУ№ӨЩMЯ^өН•rЈ¬Үшг~Тұҹ’ҸSіц¬F(xiЁӨn)Мқ“pЈ¬Йъ®a(chЁЈn)„УБҰІ»ЧгЎЈЧФ2016ДкТФәуЈ¬ҮшғИ(nЁЁi)г~ҫ«өVЯM(jЁ¬n)ҝЪФцЛЩәНҫ«ҹ’г~®a(chЁЈn)БҝФцЛЩ¶јіК¬F(xiЁӨn)іцЦрјү»ШВдөД‘B(tЁӨi)„ЭЈ¬ЦчТӘФӯТтКЗг~ҫ«өVјУ№ӨЩMЯ^өНЈ¬Ң§(dЁЈo)ЦВТұҹ’ЖуҳI(yЁЁ)АықҷПВҪөЈ¬Тұҹ’ЖуҳI(yЁЁ)ңpЙЩБЛг~ҫ«өVЯM(jЁ¬n)ҝЪБҝЎЈ2018ДкТұҹ’ҸSАықҷФцјУКЗУЙУЪБтЛбғrёсҙу·щЙПқqЈЁҸД200ФӘ/ҮҚЙПқqЦБ500ФӘ/ҮҚЈ©ЎЈН¬•rЈ¬®”(dЁЎng)•rг~ҫ«өVјУ№ӨЩMТІМҺУЪ80ГАФӘ/ҮҚөДЛ®ЖҪЈ¬Тұҹ’ҸSИФУРАыҝЙҲDЎЈө«лSЦшБтЛбғrёсҝмЛЩ»ШВдәуЈ¬ҜBјУг~ҫ«өVјУ№ӨЩMөшЖЖ60ГАФӘ/ҮҚкP(guЁЎn)ҝЪЈ¬г~ҫ«өVЯM(jЁ¬n)ҝЪФцБҝй_КјЯ…лH»ШВдЎЈ

ЯM(jЁ¬n)ҝЪг~ҫ«өVјsХјОТҮшҫ«ҹ’г~ҝӮ®a(chЁЈn)БҝөД63%ЧуУТЈ¬г~ҫ«өVЯM(jЁ¬n)ҝЪБҝФц·щІ»ёЯЈ¬ЦұҪУҢ§(dЁЈo)ЦВҫ«ҹ’г~®a(chЁЈn)БҝФцЛЩКЬПЮЈ¬Н¬•rТІУ°н‘ҮшғИ(nЁЁi)ұнУ^ПыЩMФцЛЩЎЈг~ҫ«өVјУ№ӨЩMөНЈ¬г~ҫ«өVЯM(jЁ¬n)ҝЪФцЛЩ»ШВдЈ¬ҫ«ҹ’г~®a(chЁЈn)БҝФцЛЩ»ШВдНщНщҫЯУРН¬ІҪРФЎЈ

ҲDұн6Јәг~ҫ«өVјУ№ӨЩMЈЁГАФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн7ЈәҮшғИ(nЁЁi)ҫ«ҹ’г~®a(chЁЈn)БҝФцЛЩәНг~ҫ«өVЯM(jЁ¬n)ҝЪФцЛЩЈЁ%Ј©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

1.2 ҸUг~ЯM(jЁ¬n)ФцјӨФцк–ҳOг~ЯM(jЁ¬n)ҝЪ»ШВд

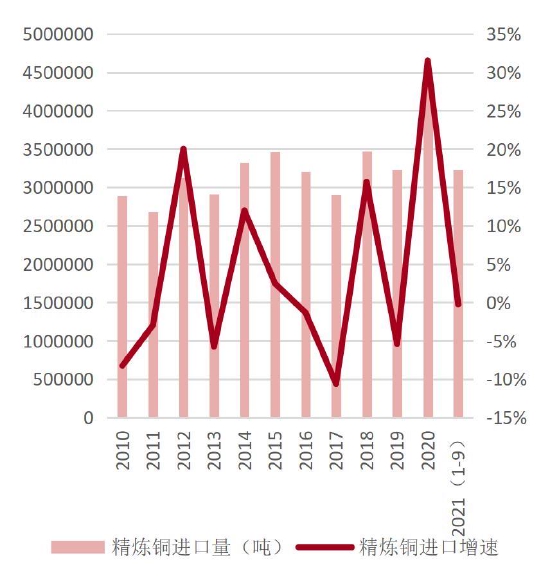

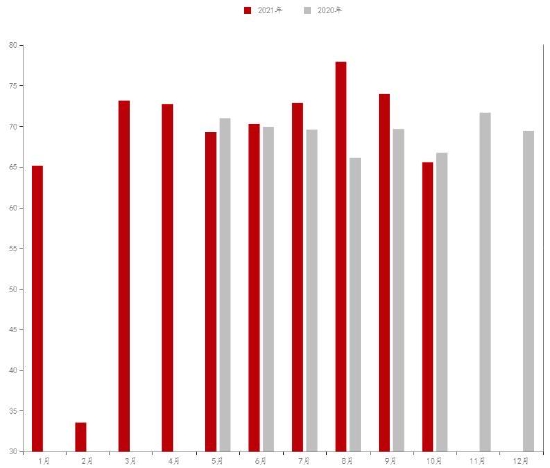

ҸUг~ЯM(jЁ¬n)ҝЪјӨФцКЗҪсДкОТҮшг~ФӯБПКРҲцЧоЦчТӘөДМШХчЎЈ1-9ФВОТҮшҸUг~АЫУӢЯM(jЁ¬n)ҝЪ123ИfҮҚЈ¬Н¬ұИФц85.07%ЈЁЯM(jЁ¬n)ҝЪФцБҝі¬Я^100ИfҮҚҫ«ҹ’г~Ј©ЎЈ

ҸUг~№©‘Ә(yЁ©ng)»ШЙэЦчТӘөГТжУЪҸUг~ЯM(jЁ¬n)ҝЪХюІЯөДРЮёДЈ¬ҸUг~ЮD(zhuЁЈn)һйФЩЙъг~МбёЯг~ә¬БҝәуЈ¬ИЎПыБЛҸUг~ЯM(jЁ¬n)ҝЪЕдо~ЈЁЯM(jЁ¬n)ҝЪҸUг~өДөИјүМбЙэЦБ97%ТФЙПә¬г~БҝЈ¬2021°ж¶җ„t®”(dЁЎng)ЦРЈ¬ФЩЙъг~ФӯБППакP(guЁЎn)®a(chЁЈn)Ж·ҡwИл7404н—ПВЈ¬·ыәПҳЛ(biЁЎo)ңК(zhЁіn)GB/T38470-2019ТҺ(guЁ©)¶ЁөДФЩЙъьSг~ФӯБПҡwИл7404000020Ј¬·ыәПҳЛ(biЁЎo)ңК(zhЁіn)GB/T38471-2019ТҺ(guЁ©)¶ЁөДФЩЙъг~ФӯБПҡwИл7404000030Ј¬ғЙн—ҫщ•ә¶ЁЯM(jЁ¬n)ҝЪХч¶җһй0%Ј¬ҫщҝЙЦұҪУ°ҙХХЖХНЁЙМЖ·ЯM(jЁ¬n)ҝЪЎЈІ»·ыәПGB/T38470-2019»тGB/T38471-2019ҳЛ(biЁЎo)ңК(zhЁіn)ҪыЦ№ЯM(jЁ¬n)ҝЪЈ©ЎЈФЩЙъг~МжҙъР§‘Ә(yЁ©ng)Гчп@Ј¬ҸUг~—UРиЗуБҝјУҙуЈ¬ҢҰг~ФӯБП№©‘Ә(yЁ©ng)ЖрөҪСa(bЁі)ідЧчУГЎЈГчДкКЬөҪУЎДбХюІЯЧғ„УЈ¬ҸUг~ЯM(jЁ¬n)ҝЪБҝДЬ·сұЈіЦФцйLЯҖІ»Гчҙ_Ј¬ө«ҸUг~ЯM(jЁ¬n)ҝЪІ»РиТӘЕъОДК№өГҸUг~ЯM(jЁ¬n)ҝЪЗюөА•іНЁЈ¬оA(yЁҙ)УӢҸUг~№©‘Ә(yЁ©ng)БҝИУұЈіЦ20%ТФЙПөДФцЛЩЎЈБнНвлSЦшҸUг~ЯM(jЁ¬n)ҝЪөИјүМбЙэЈ¬ҢҚлHЯM(jЁ¬n)ҝЪә¬г~Бҝҙу·щМбёЯЈ¬ҸUг~№©‘Ә(yЁ©ng)ФцјУЭ^һйГчп@ЎЈ

Үш®a(chЁЈn)ҸUг~ҪьғЙДкФцЛЩТІЭ^һйГчп@ЎЈҸUг~»ШКХЦЬЖЪҙуёЕһй15~20ДкЈ¬Из№ы°ҙХХЖҪҫщ18ДкөДҲуҸUЖЪЈ¬ОТҮшҸUг~№©‘Ә(yЁ©ng)БҝГҝДкјs300ИfҮҚТФЙПЈ¬ОТҮшТСҪӣ(jЁ©ng)ЯM(jЁ¬n)ИлҸUг~»ШКХҝмЛЩФцйLЖЪЎЈИ«ЗтЦчТӘ°l(fЁЎ)Я_(dЁў)Ҫӣ(jЁ©ng)қъ(jЁ¬)уwҸUг~өДАыУГВКЖХұйФЪ35%~50%Ц®йgЎЈёщ“ю(jЁҙ)ОТҮшг~®a(chЁЈn)БҝәНЯM(jЁ¬n)ҝЪБҝНЖңyЈ¬ОТҮшЧФУРҸUг~№©‘Ә(yЁ©ng)БҝФЪ150~250ИfҮҚЧуУТЎЈЯM(jЁ¬n)ҝЪҸUг~јУЙПҮш®a(chЁЈn)ҸUг~Ј¬№©‘Ә(yЁ©ng)БҝФЪ280~380ИfҮҚЧуУТЈ¬ХјОТҮшг~№©‘Ә(yЁ©ng)Бҝјs35%Ј¬оA(yЁҙ)УӢлSЦш•rйgНЖТЖЈ¬ОҙҒнОТҮшҸUг~ФӯБП№©‘Ә(yЁ©ng)ИФУР°l(fЁЎ)Х№ҝХйgЎЈ

1-10ФВЦРҮшк–ҳOг~ЯM(jЁ¬n)ҝЪРЎ·щ»ШВд4.8%Ј¬ЯM(jЁ¬n)ҝЪҝӮБҝҪьҺЧДкФцйLЭ^ҝмЎЈЦчТӘФӯТтКЗк–ҳOг~јУ№ӨЩMіц¬F(xiЁӨn)»ШВдЈ¬АықҷңpЙЩЈ¬Н¬•rБтЛбғrёсҝмЛЩЙПқqЈ¬Тұҹ’Аықҷ»ШЙэЈ¬Тұҹ’ҸSХ{(diЁӨo)ХыФӯБПҒнФҙТФ«@ИЎёьёЯөДАықҷЈ¬ҸД¶шҢ§(dЁЈo)ЦВк–ҳO°еЯM(jЁ¬n)ҝЪңpЙЩ¶шг~ҫ«өVЯM(jЁ¬n)ҝЪФцјУЎЈИҘДкТЯЗйЙъ®a(chЁЈn)Ҫӣ(jЁ©ng) I»о„УНЈңюЈ¬ҸUг~№©‘Ә(yЁ©ng)І»ЧгЈ¬ПВ°лДкЦРҮшҪӣ(jЁ©ng)қъ(jЁ¬)әНіцҝЪҪӣ(jЁ©ng)қъ(jЁ¬)ҝмЛЩәГЮD(zhuЁЈn)Ј¬к–ҳOг~ЯM(jЁ¬n)ҝЪМжҙъР§‘Ә(yЁ©ng)п@ЦшЈ¬к–ҳOг~ЯM(jЁ¬n)ҝЪФцјУЎЈҪсДкДкіхЯM(jЁ¬n)ҝЪБҝИУА^Аm(xЁҙ)ұЈіЦёЯО»Ј¬ДП·ЗФЪ11ФВөЧ°l(fЁЎ)¬F(xiЁӨn)БЛҠWГЬҝЛИЦРВ№ЪІЎ¶ҫЈ¬ҮшғИ(nЁЁi)ЯM(jЁ¬n)ҝЪҙЦг~№©‘Ә(yЁ©ng)ҝЦіЦАm(xЁҙ)КЬЧиЎЈ·ЗЦЮөШ…^(qЁұ)ТтЯ\Э”Ҷ–о}Ң§(dЁЈo)ЦВңюБфөДлҠҪвг~ТФј°к–ҳOг~БҝЯ_(dЁў)өҪ20ИfҮҚЧуУТЎЈТтҙЛҮшғИ(nЁЁi)ЯM(jЁ¬n)ҝЪҙЦг~ИұЙЩ¬F(xiЁӨn)ШӣПВЈ¬ХыуwҲуғrйLЖЪЖу·Җ(wЁ§n)УЪ140-160ГАФӘ/ҮҚЦ®йgЎЈоA(yЁҙ)УӢк–ҳOг~ДкЯM(jЁ¬n)ҝЪБҝФЪ80~110ИfҮҚЦ®йgЎЈ

ҲDұн8ЈәЦРҮшФЩЙъг~ЯM(jЁ¬n)ҝЪБҝЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн9ЈәЦРҮшк–ҳOг~ЯM(jЁ¬n)ҝЪБҝЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

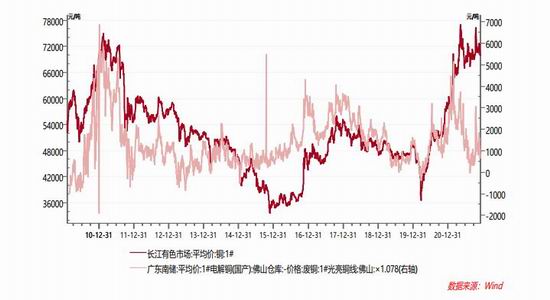

1.3 ҫ«ҸUғrІоҢҰг~ғrәНҸUг~ЯM(jЁ¬n)ҝЪөДУ°н‘

ҫ«ҸUғrІоәНг~ғrУРЦшЭ^әГөДХэПакP(guЁЎn)РФЎЈг~ғrФҪёЯЈ¬ҫ«ҸUғrІоФҪҙуЈ¬ҸUг~МжҙъҫН•юФцјУЎЈ®”(dЁЎng)ҫ«ҸUғrІоёЯУЪ3000ФӘ/ҮҚ•rЈ¬ҸUг~Мжҙъғһ(yЁӯu)„Э•юёьГчп@Ј¬ҸUг~МжҙъФцјУЈ¬ҢҰг~ғrНщНщ•юҳӢ(gЁ°u)іЙТ»¶ЁөДүәБҰЎЈг~ғrФҪөНЈ¬ҫ«ҸUғrІоФҪРЎЈ¬ҫ«г~АыУГВКЙПЙэЈ¬ҸUг~АыУГВКПВҪөЎЈ®”(dЁЎng)ҫ«ҸUғrІоөНУЪ300ФӘ/ҮҚ•rЈ¬ЖуҳI(yЁЁ)ёьғAПтУЪК№УГҫ«г~Ј¬ҫ«г~К№УГБҝМбЙэЈ¬УРЦъУЪг~ғrЧЯёЯЎЈҪсДкТФҒнЈ¬г~ғrіЦАm(xЁҙ)ёЯО»Ј¬ҫ«ҸUғrІоҫSіЦФЪ1000ФӘ/ҮҚёҪҪьЈ¬ҸUг~ғrёсҲФНҰЈ¬Ҫӣ(jЁ©ng)ЩMғrІоМҺУЪөНО»…^(qЁұ)УтЎЈ

ФЩЙъг~ЯM(jЁ¬n)ҝЪХюІЯ·Ей_әуЈ¬Я_(dЁў)өҪФЩЙъг~ҳЛ(biЁЎo)ңК(zhЁіn)өДҸUг~І»ФЩРиТӘЕдо~ЎЈФЩЙъг~ЯM(jЁ¬n)ҝЪБҝҪсДкҙу·щФцјУЈ¬ө«УЙУЪҫ«ҹ’г~®a(chЁЈn)БҝЭ^өНЈ¬г~¬F(xiЁӨn)ШӣТАЕfЖ«ҫoЈ¬ҸUг~РиЗуНъКўЈ¬ҫ«ҸUғrІоіЦАm(xЁҙ)ҫSіЦЖ«өНЛ®ЖҪЯ\РРЎЈ

ҸДИ«ЗтФЩЙъҫ«ҹ’г~Дк¶И®a(chЁЈn)БҝҝҙЈ¬ФЩЙъҫ«ҹ’г~Хјҫ«ҹ’г~ҝӮ®a(chЁЈn)Бҝјs16%ЎЈУЙУЪФЩЙъг~ҝЙТФұ»ЦұҪУјУ№ӨіЙҸUг~—UЯM(jЁ¬n)Илг~ІДоI(lЁ«ng)УтЈ¬ҢҚлHФЩЙъг~АыУГВК•юёьёЯЎЈҸДҪьР©ДкФЩЙъҫ«ҹ’г~®a(chЁЈn)БҝҝҙЈ¬ДкҫщФцЛЩФЪ2%~3%ЎЈ2009~2013ДкИ«ЗтФЩЙъҫ«ҹ’г~®a(chЁЈn)БҝФцјУЭ^ҝмЈ¬ҢҰұИҮшғИ(nЁЁi)ҫ«ҹ’г~®a(chЁЈn)БҝҝҙЈ¬ТІХэәГКЗҮшғИ(nЁЁi)ҫ«ҹ’г~®a(chЁЈn)БҝҝмЛЩФцјУөДДк·ЭЎЈҮшғИ(nЁЁi)Тұҹ’®a(chЁЈn)БҝФцјУЈ¬ФӯБПРиЗуЙПЙэЈ¬®”(dЁЎng)г~ҫ«өV№©‘Ә(yЁ©ng)Ж«ҫo•rЈ¬ФЩЙъг~ІЙЩҸТІ•юФцјУЎЈ

ҝӮуw¶шСФЈ¬ФЩЙъг~№©‘Ә(yЁ©ng)ЦчТӘКЬөҪг~ғrёЯөНәНЦРҮшТұҹ’РиЗуЛщӣQ¶ЁЎЈ¶МЖЪ¶шСФЈ¬г~ғrЖ«ёЯЈ¬ФЩЙъг~№©‘Ә(yЁ©ng)ФцБҝ•юФцјУЎЈг~ҫ«өVјУ№ӨЩMЖ«өНЈ¬ҮшғИ(nЁЁi)Тұҹ’ФцЛЩІ»ёЯЈ¬г~ҫ«өV№©‘Ә(yЁ©ng)ҝЙТФқMЧгРиЗуЈ¬ФЩЙъг~РиЗуЖҪ·Җ(wЁ§n)Ј¬оA(yЁҙ)УӢҫ«ҸUғrІоҝЙДЬ•юФЩ¶ИАӯй_ЎЈТ»ө©ҮшғИ(nЁЁi)Тұҹ’ФцЛЩЙПЙэЈ¬ФӯБПРиЗуФцјУЈ¬¶шг~ҫ«өV№©‘Ә(yЁ©ng)Ъ…ҫoЈЁг~ҫ«өVјУ№ӨЩMЖ«өНЈ©Ј¬ФЩЙъг~РиЗуБҝ•юГчп@ЙПЙэЎЈг~ҫ«өVјУ№ӨЩMәНТұҹ’АықҷҝҙЈ¬ҫ«ҸUғrІоЖ«өНЈ¬ҸUг~АыУГМжҙъғrЦөІ»ёЯЎЈг~јУ№ӨЩMЖ«өНЈ¬Тұҹ’АықҷЙЩЈ¬ҸUг~ғrёсДҝЗ°Ж«ёЯЈ¬Тұҹ’ҸSЙъ®a(chЁЈn)ІЙЩҸҸUг~„УБҰІ»ЧгЈ¬ҫ«ҸUғrІоУРНыФЩ¶И”U(kuЁ°)ҙуЎЈ

ҲDұн10Јәҫ«ҸUғrІоЈЁФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн11Јәг~ҫ«өVјУ№ӨЩMәНФЩЙъг~®a(chЁЈn)БҝФцЛЩ

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

1.4 ЦРҮшҫ«ҹ’г~ЯM(jЁ¬n)ҝЪ»ШВд

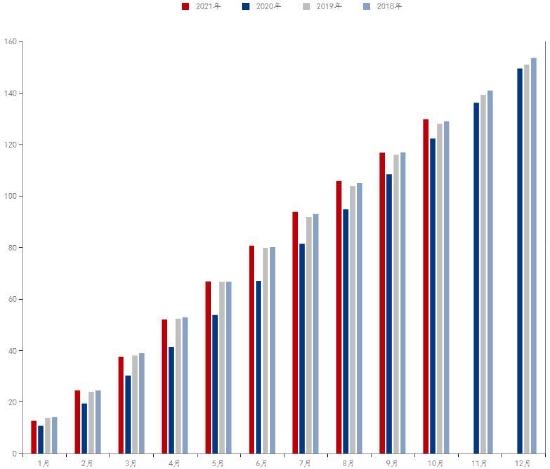

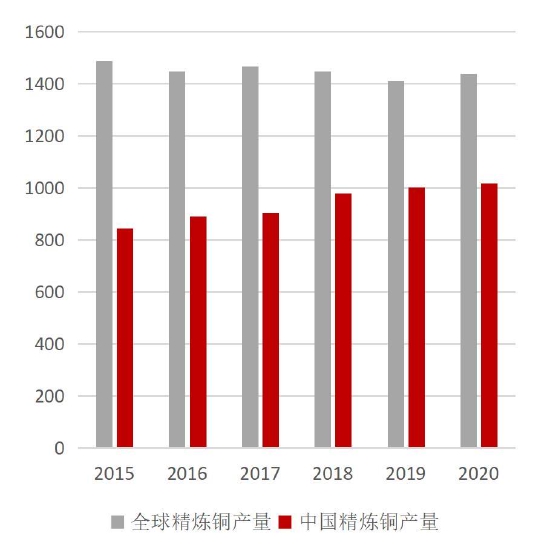

ҪсДкЯM(jЁ¬n)ҝЪг~ПВ»¬Гчп@Ј¬1-10ФВҫ«ҹ’г~ЯM(jЁ¬n)ҝЪН¬ұИңpЙЩ118ИfҮҚЈ¬ФцЛЩһй-31.04%ЎЈЯM(jЁ¬n)ҝЪФцЛЩТІөНУЪ2015ДкҒнөДҡvК·ҫщЦөЛ®ЖҪЎЈ

ҲDұн12ЈәЦРҮшҫ«ҹ’г~ЯM(jЁ¬n)ҝЪБҝЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн13ЈәЦРҮшҫ«ҹ’г~ЯM(jЁ¬n)ҝЪҢҰұИЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҫ«ҹ’г~ЯM(jЁ¬n)ҝЪФЪДкіхәН10ФВәуМқ“pЭ^ҙуЈ¬ЯM(jЁ¬n)ҝЪМқ“pөДФӯТтТ»·ҪГжКЗҪсДкЯM(jЁ¬n)ҝЪг~¶а”ө(shЁҙ)•rйgіК¬F(xiЁӨn)Мқ“p о‘B(tЁӨi)Ј¬әЈНв¬F(xiЁӨn)ШӣёЯЙэЛ®Ј¬әЈНвҪӣ(jЁ©ng)қъ(jЁ¬)ФцЛЩёЯЈ¬РиЗуНъКў¬F(xiЁӨn)ШӣҫoҸҲЈ¬ғrёсёЯУЪҮшғИ(nЁЁi)Ј¬ЯM(jЁ¬n)ҝЪҙ°ҝЪкP(guЁЎn)й]•rйgЭ^йLЎЈҸДPMI”ө(shЁҙ)“ю(jЁҙ)ТІҝҙіцәЈНвұн¬F(xiЁӨn)әГУЪҮшғИ(nЁЁi)Ј¬ҮшғИ(nЁЁi)г~іцҝЪ·ҙ¶шУРАыҝЙҲDЎЈБнТ»·ҪГжЈ¬КЬөҪ’ҒғҰөДУ°н‘Ј¬¬F(xiЁӨn)ШӣЙМІЙЩҸРД‘B(tЁӨi)Э^ЖҪәНЈ¬ІўІ»јұУЪЧ·ЩIЎЈБнНвИҘДкЯM(jЁ¬n)ҝЪҙуФцЈ¬»щ”ө(shЁҙ)Я^ёЯЈ¬ТІҢ§(dЁЈo)ЦВҪсДкЯM(jЁ¬n)ҝЪН¬ұИПВ»¬Гчп@ЎЈҢҰұИ2019Дк”ө(shЁҙ)“ю(jЁҙ)Ј¬ҪсДкҫ«ҹ’г~ғфЯM(jЁ¬n)ҝЪБҝЕc2019ДкПаІоІ»ҙуЎЈ

ҲDұн14Јәг~ЯM(jЁ¬n)ҝЪУҜМқ

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

2Ј®ЦРҮшг~ПыЩMұЈіЦ·Җ(wЁ§n)¶ЁФцйL

2.1 ОТҮшҪЁЦюоI(lЁ«ng)Утг~ПыЩMРЎ·щФцйL

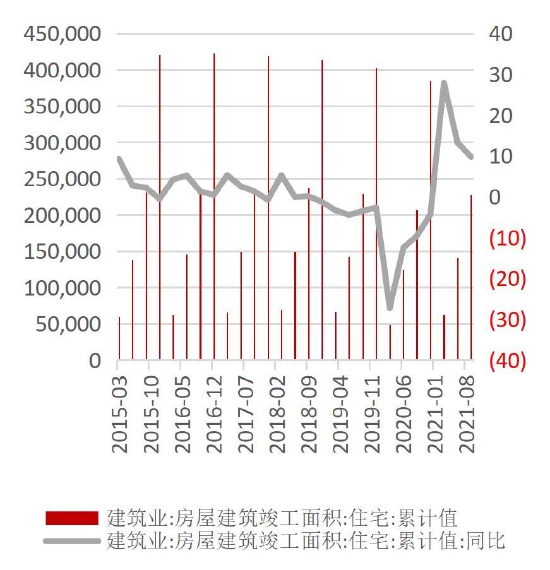

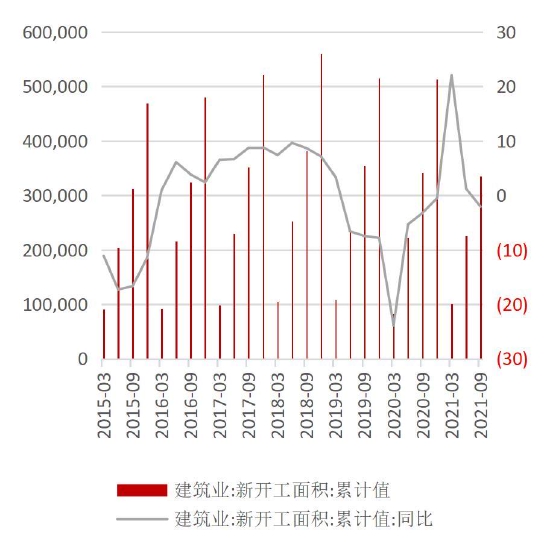

ФЪ®”(dЁЎng)З°Ў°Иэ—lјtҫҖЎұөИХюІЯӯh(huЁўn)ҫіТФј°Іҝ·Цо^Іҝ·ҝЖу¬F(xiЁӨn)ҪрБчА§ҫіөДЎ°ҫҜКҫР§‘Ә(yЁ©ng)ЎұПВЈ¬Ў°¶ЪөШРНЎұЙМҳI(yЁЁ)ДЈКҪ»тјУЛЩЮD(zhuЁЈn)һйЎ°ТСдN¶Ё®a(chЁЈn)ЎұДЈКҪЈ¬ЧчһйҪY(jiЁҰ)№ыЈ¬·ҝөШ®a(chЁЈn)РРҳI(yЁЁ)З°¶Лҝў№ӨЦЬЮD(zhuЁЈn)•юМбЛЩЈ¬јУҝмй_№Өј°дNКЫ»ШҝоЈ¬ҝў№ӨГж·eН¬ұИұЈіЦФцјУЎЈҸД”ө(shЁҙ)“ю(jЁҙ)ҝҙЈ¬ҪсДк1-9ФВАЫУӢҝў№ӨГж·eН¬ұИФц9.76%Ј¬КЗ15ДкТФҒнөДҝў№ӨФцЛЩЧоҝмөДДк·ЭЎЈг~ПыЩMЧчһйөШ®a(chЁЈn)әу¶ЛПыЩMЈ¬лSЦшҝў№ӨГж·eФцјУЈ¬г~ФЪөШ®a(chЁЈn)оI(lЁ«ng)УтөДПыЩMТІҢўұЈіЦ·Җ(wЁ§n)ІҪМбЙэЈ¬оA(yЁҙ)УӢЯ@·NЪ…„ЭФЪ2022ДкИФҢўСУАm(xЁҙ)ЎЈ

өШ®a(chЁЈn)ХюІЯіЦАm(xЁҙ)КХҫoЈ¬ДҝЗ°·ҝөШ®a(chЁЈn)Х{(diЁӨo)ҝШХюІЯөДЦч»щХ{(diЁӨo)ИФКЗЎ°·ҝЧЎІ»іҙЎұЈ¬ТФЎ°·Җ(wЁ§n)ЎұһйЦчЈ¬ТтіЗК©ІЯЎЈөШ®a(chЁЈn)¶җјҡ(xЁ¬)„tіцЕ_Ј¬оA(yЁҙ)УӢЎ°СҘЧУҢўҸШөЧВдөШЎұЈ¬өШ®a(chЁЈn)үәБҰЧоҙуөДлA¶ОТСҪӣ(jЁ©ng)Я^ИҘЎЈ

¶МЖЪРЕЩJКХҫoЦЖјsБЛұҫҒнұн¬F(xiЁӨn)БјәГөДҝў№ӨәНК©№Өј°·ҝөШ®a(chЁЈn)әуЦЬЖЪЈ¬әуЖЪҝў№Ө»ЦҸН(fЁҙ)өДҸ—РФ»тЭ^ҙуЈ¬оA(yЁҙ)УӢҝў№ӨҸН(fЁҙ)МKЦЬЖЪСУАm(xЁҙ)ЦБ22ДкЈ¬22Дкҝў№Ө»тИФУР10%ТФЙПөДФцйLЎЈ

ө«ТІЧўТвөҪРВй_№ӨГж·eУРЛщПВ»¬Ј¬ОҙҒнҝў№ӨГж·eңpЙЩЈ¬2ДкәуҢҰг~ПыЩMҝЙДЬ•юУРШ“(fЁҙ)ГжУ°н‘ЎЈОҙҒнөШ®a(chЁЈn)ХюІЯЧғ»ҜҢҰҪЁЦюҳI(yЁЁ)У°н‘Э^ҙуЈ¬ИФУРҙэУ^ІмЎЈ

ҲDұн15ЈәЦРҮш·ҝөШ®a(chЁЈn)ҝў№ӨГж·eЈЁИfЖҪГЧЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн16ЈәҮшғИ(nЁЁi)·ҝОЭРВй_№ӨВКЈЁ%Ј©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

2.2 ОТҮшЖыЬҮоI(lЁ«ng)Утг~ПыЩMіЦАm(xЁҙ)ФцйL

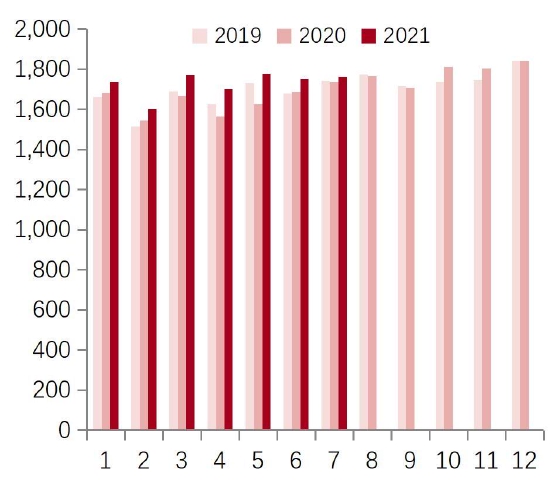

ҪсДк1-10ФВОТҮшАЫУӢЖыЬҮ®a(chЁЈn)БҝН¬ұИұЈіЦФцйLЈ¬ҪY(jiЁҰ)КшБЛЯBАm(xЁҙ)ИэДкөДЖыЬҮ®a(chЁЈn)БҝПВ»¬‘B(tЁӨi)„ЭЎЈҸДҫЯуw”ө(shЁҙ)“ю(jЁҙ)ҝҙЈ¬ӮчҪy(tЁҜng)ЖыЬҮҪсДк®a(chЁЈn)БҝН¬ұИФц·щ0.97%Ј¬РВДЬФҙЖыЬҮ®a(chЁЈn)БҝН¬ұИФц·щ188.26%ЎЈҪсДк®a(chЁЈn)БҝФцйLЦчТӘөГТжУЪРВДЬФҙЖыЬҮЎЈРВДЬФҙЖыЬҮУГг~БҝКЗӮчҪy(tЁҜng)ЖыЬҮөДЛДұ¶Ј¬ЖыЬҮоI(lЁ«ng)Утг~ПыЩMБҝФЪРВДЬФҙЖыЬҮоI(lЁ«ng)УтұЈіЦЭ^ҝмФцЛЩЎЈ

ёщ“ю(jЁҙ)И«ЗтРВДЬФҙЖыЬҮ°l(fЁЎ)Х№”ө(shЁҙ)“ю(jЁҙ)Ј¬оA(yЁҙ)УӢ2022ДкИ«ЗтРВДЬФҙЖыЬҮ®a(chЁЈn)БҝҢўЯ_(dЁў)өҪ931ИfЭvЈ¬Н¬ұИФцЛЩ48.9%Ј¬ЦРҮшРВДЬФҙЖыЬҮ®a(chЁЈn)БҝФцЛЩ45.7%ЎЈоA(yЁҙ)УӢРВФцг~ПыЩMБҝ18ИfҮҚЈ¬Еc2021Дк»щұҫіЦЖҪЎЈРВДЬФҙЬҮДҝЗ°»щ”ө(shЁҙ)ЯҖІ»ёЯЈ¬¶МЖЪКЬ®a(chЁЈn)ДЬЦЖјsУГг~ФцБҝЯҖУРПЮЎЈө«лSЦш•rйgНЖТЖЈ¬РВДЬФҙЖыЬҮг~ПыЩMБҝ•юЦрқuФцјУЎЈДҝЗ°ЖыЬҮУГг~ПыЩMХјИ«Зт2020ДкҝӮПыЩMБҝјs9%Ј¬ИфЛщУРЖыЬҮИ«ІҝЮD(zhuЁЈn)һйРВДЬФҙЬҮЈ¬„t°ҙДҝЗ°г~ПыЩMБҝУӢЛгЈ¬ОҙҒнЖыЬҮУГг~БҝҢўХј2020ДкҝӮПыЩMБҝөД25%Ј¬ҢҰИ«Зтг~№©‘Ә(yЁ©ng)МбіцБЛёьёЯөДТӘЗуЎЈ

ҲDұн17ЈәЦРҮшЖыЬҮ®a(chЁЈn)БҝЈЁИfЭvЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн18ЈәЦРҮшРВДЬФҙЖыЬҮ®a(chЁЈn)БҝЈЁИfЭvЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

2.3 ОТҮшпL(fЁҘng)лҠ№в·ьоI(lЁ«ng)Утг~ПыЩMіЦАm(xЁҙ)ФцйL

ҪсДк1-9ФВОТҮш№в·ьСbҷC(jЁ©)ФцЛЩ32.76%Ј¬пL(fЁҘng)лҠ24.56%Ј¬ҫщұЈіЦЭ^ҝмФцйLЎЈ№в·ьәНпL(fЁҘng)лҠФцЛЩФЪЧФ2020Дкй_КјГчп@јУҝмЎЈ·ЕСЫ2060ДкЈ¬°ҙХХКРҲцЦчБчҷC(jЁ©)ҳӢ(gЁ°u)өДоA(yЁҙ)ңyЈ¬ҢГ•rлҠБҰҝӮРиЗуҢўЯ_(dЁў)өҪ15Иfғ|kWhЈ¬пL(fЁҘng)№вРВДЬФҙлҠБҝөДИұҝЪёьјУҫЮҙуЎЈоA(yЁҙ)УӢҸД2021ДкөҪ2025ДкЈ¬ЦРҮшГҝДкРиТӘРВФц50GWТФЙПөДпL(fЁҘng)лҠСbҷC(jЁ©)ИЭБҝЈ¬ҸД2026ДкЖрЈ¬ГҝДкРиТӘРВФц60GWТФЙПөДпL(fЁҘng)лҠСbҷC(jЁ©)ИЭБҝЈ»ЦБ2030ДкСbҷC(jЁ©)ҝӮБҝЯ_(dЁў)өҪ8ғ|З§НЯЈЁ800GWЈ©Ј¬өҪ2060ДкЦБЙЩЯ_(dЁў)өҪ30ғ|З§НЯЈЁ3000GWЈ©Ј¬ІЕДЬФЪ2060ДкЗ°ҢҚ¬F(xiЁӨn)МјЦРәНЎЈ

ҲDұн19ЈәЦРҮшРВДЬФҙЖыЬҮУГг~ФцБҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн20ЈәЦРҮшРВДЬФҙ°l(fЁЎ)лҠУГг~ФцБҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ёщ“ю(jЁҙ)И«Зт№в·ьәНпL(fЁҘng)лҠСbҷC(jЁ©)ЯM(jЁ¬n)РРоA(yЁҙ)ңyЈ¬оA(yЁҙ)УӢИ«ЗтДкРВФцУГг~БҝФЪ50-70ИfҮҚЦ®йgЈ¬ҜBјУлҠ„УЖыЬҮУГг~Ј¬И«ЗтРВФцУГг~Бҝ80ИfҮҚЧуУТЎЈлSЦшРВДЬФҙоI(lЁ«ng)УтіЙұҫПВ»¬Ј¬СbҷC(jЁ©)ҝӮБҝМбЙэЈ¬г~ПыЩMЦрДкЯfФцЎЈ

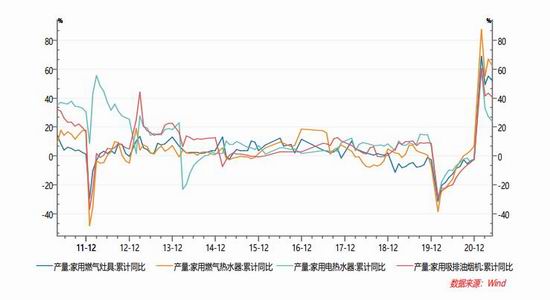

2.4 ОТҮшјТлҠоI(lЁ«ng)Утг~ПыЩMФцйLјУҝм

ҪсДк1-10ФВОТҮшјТлҠРРҳI(yЁЁ)УГг~БҝФцЛЩ12.6%Ј¬ёЯУЪЗ°ҺЧДкөДЛ®ЖҪЈ¬п@КҫіцФцЛЩ·Җ(wЁ§n)ІҪЕКЙэөД‘B(tЁӨi)„ЭЎЈјТлҠУГг~Т»·ҪГжөГТжУЪҪсДкіцҝЪРО„ЭЭ^әГЈ¬Аӯ„УлҠЧУ®a(chЁЈn)Ж·ПыЩMРиЗуФцйLЈ¬БнТ»·ҪГжлSЦшлҠҡв»Ҝ‘Ә(yЁ©ng)УГөДМбЙэЈ¬РЎјТлҠоI(lЁ«ng)УтПыЩMФцЛЩЭ^ҝмЈ¬ӮчҪy(tЁҜng)јТлҠПыЩMұЈіЦ·Җ(wЁ§n)¶ЁЈ¬Һ§„УҝӮуwјТлҠПыЩMРиЗуФцйLЎЈоA(yЁҙ)УӢҪсДкОТҮшјТлҠПыЩMФцБҝјs22ИfҮҚЎЈМјЯ_(dЁў)·еЎўМјЦРәНҢҰПыЩMлҠҡв»ҜМбЙэЧчУГЭ^Гчп@Ј¬оA(yЁҙ)УӢГчДкјТлҠПыЩMИФҢўұЈіЦЖҪ·Җ(wЁ§n)УРФцөД‘B(tЁӨi)„ЭЎЈҸДФцЛЩұн¬F(xiЁӨn)ҝҙЈ¬ҮшғИ(nЁЁi)РЎјТлҠәНҸNлҠФцЛЩГчп@ҙуУЪӮчҪy(tЁҜng)лҠЖчФцЛЩЈ¬ОҙҒнРЎјТлҠоI(lЁ«ng)УтПыЩMИФУР·Җ(wЁ§n)ІҪМбЙэөДҝХйgЎЈ

ҲDұн21ЈәЦРҮшјТлҠ®a(chЁЈn)БҝФцЛЩЈЁ%Ј©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн22ЈәЦРҮшҸNлҠФцЛЩЈЁ%Ј©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

2.5 ОТҮшг~јУ№ӨІД®a(chЁЈn)Бҝ·Җ(wЁ§n)¶ЁФцйL

ҪсДкОТҮшг~јУ№ӨІДҝӮ®a(chЁЈn)БҝұЈіЦ·Җ(wЁ§n)¶ЁФцйLЎЈЖдЦР1-10ФВОТҮшҸUг~—U®a(chЁЈn)Бҝ189.89ИfҮҚЈ¬ҫ«г~—U®a(chЁЈn)Бҝ674.4ИfҮҚЈ¬ҫщЭ^ИҘДкН¬ұИФцйLЎЈКЬПЮлҠөИТтЛШөДУ°н‘Ј¬8ФВәу®a(chЁЈn)Бҝіц¬F(xiЁӨn)»ШВдЈ¬ҝӮ®a(chЁЈn)БҝұЈіЦРЎ·щФцйLЎЈ1-10ФВОТҮшг~°еҺ§ІӯЖуҳI(yЁЁ)ҝӮ®a(chЁЈn)Бҝ210.57ИfҮҚЈ¬Н¬ұИФц73.68%ЎЈРВДЬФҙәНлҠЧУлҠЖчРиЗуФцјУЈ¬г~°еҺ§Іӯ®a(chЁЈn)БҝұЈіЦЭ^ҝмФцйLЎЈ1-10ФВОТҮшг~№ЬАЫУӢ®a(chЁЈn)Бҝ129.88ИfҮҚЈ¬Н¬ұИФц6.26%ЎЈг~№Ь®a(chЁЈn)БҝЙП°лДкФцЛЩЭ^ҝмЈ¬ПВ°лДкФцЛЩУРЛщ·ЕҫҸЈ¬ө«ҝӮуwұЈіЦФцйLЎЈ

ҲDұн23ЈәЦРҮшҫ«г~—U®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн24ЈәЦРҮшҸUг~—U®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн25ЈәЦРҮшг~°еҺ§Іӯ®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн26ЈәЦРҮшг~№Ь®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

Х№НыГчДкЈ¬лҠБҰН¶ЩYФцјУҢҰг~ІДРиЗуИФЭ^ҙуЈ¬јТлҠРиЗуФцйLЖҪ·Җ(wЁ§n)Ј¬РВДЬФҙоI(lЁ«ng)УтА^Аm(xЁҙ)ұЈіЦҝмЛЩФцйLЈ¬ТтҙЛоA(yЁҙ)УӢГчДкг~ҪK¶ЛРиЗуТӘәГУЪҪсДкЈ¬А^Аm(xЁҙ)ұЈіЦҝмЛЩФцйL„Эо^ЎЈ

3Ј®И«Зтг~ҫ«өV№©‘Ә(yЁ©ng)РЎ·щФцјУ

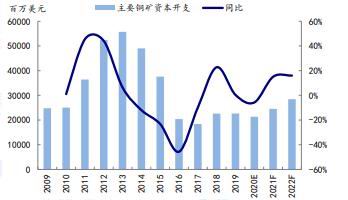

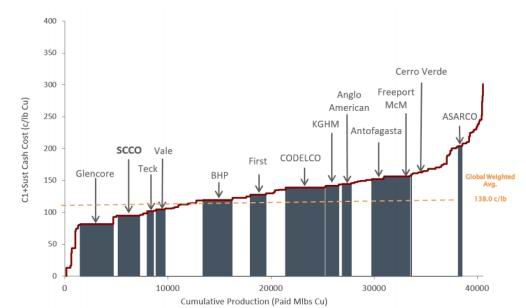

ёщ“ю(jЁҙ)ICSGҮшлHг~СРҫҝРЎҪMЧоРВФВ¶И”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬ҪсДк1-7ФВИ«Зтг~ҫ«өV®a(chЁЈn)БҝН¬ұИФц4.34%ЎЈ7ФВг~ҫ«өV®a(chЁЈn)БҝН¬ұИФц1.5%Ј¬ФцЛЩЭ^З°ЖЪ·ЕҫҸЎЈҸДҪсДкөДөVЙҪЯ\ IЗйӣrҝҙЈ¬г~ғrіЦАm(xЁҙ)ЕКЙэЈ¬өVЙҪАықҷЯ_(dЁў)өҪҡvК·Э^ёЯЛ®ЖҪЈ¬ЦЗАыәНДПГАөVЙҪ„ЪЩYәПН¬¶јнҳАыәһКрЈ¬Я\ IпL(fЁҘng)лUҫҸҪвЎЈАықҷҙуФцЈ¬өVЙҪН¶ЩYЦрқu»ШЙэЈ¬ө«УЙУЪЗ°ҺЧДкг~ғrөНО»Ј¬Н¶ЩYІ»ЧгЈ¬ЛщТФ¶МЖЪ®a(chЁЈn)іцұM№Ь»ЦҸН(fЁҙ)Ј¬ө«ҙу·щФцјУҝХйgІ»ҙуЎЈҪсДкРВФцөДөVЙҪЦчТӘКЗҒнЧФ°¬·ТәАоA(yЁҙ)ЖЪФц®a(chЁЈn)20-30ИfҮҚЈ¬ЧФУЙёЫоA(yЁҙ)ЖЪФц®a(chЁЈn)25ИfҮҚЈ¬УўГАЩYФҙЈ¬М©ҝЛЩYФҙЈ¬ЦРҮшОчІҝөVҳI(yЁЁ)(601168)Фц®a(chЁЈn)6ИfҮҚЈ¬г~БкУРЙ«(000630)Фц®a(chЁЈn)8ИfҮҚЎЈҝӮуwФцБҝоA(yЁҙ)УӢФЪ60~100ИfҮҚЈ¬јsХјИ«Зтг~өVҝӮ®a(chЁЈn)БҝөД3~5%ЎЈ

И«Зтг~өVЖҪҫщіЙұҫјsФЪ5000ГАФӘ/ҮҚЈ¬ТФДҝЗ°LMEг~ғr9600ГАФӘ/ҮҚЈ¬Г«АыВКМҺУЪҡvК·ЧоәГЛ®ЖҪЎЈө«ҸДг~ҫ«өVөД®a(chЁЈn)БҝҝҙЈ¬ФцЛЩІўІ»ҝмЎЈҸДДҝЗ°ЗйӣrҝҙЈ¬Хыуwг~ҫ«өV№©‘Ә(yЁ©ng)•юФцјУЈ¬ө«ФцЛЩҫҸВэЎЈҸДг~ҫ«өVјУ№ӨЩMҝҙЈ¬ДҝЗ°өДјУ№ӨЩMТІӣ]УРГчп@»ШЙэөД‘B(tЁӨi)„ЭЈ¬¶МЖЪҸД”ө(shЁҙ)“ю(jЁҙ)әЬлyҝҙіцг~ҫ«өV№©‘Ә(yЁ©ng)п@Цш»ШЙэөДЫEПуЎЈ

ҮшғИ(nЁЁi)Тұҹ’АықҷМҺУЪөНО»…^(qЁұ)УтЈ¬өVЙҪАықҷОҙДЬПтТұҹ’АықҷӮчҢ§(dЁЈo)ЎЈТұҹ’АықҷөНО»Ј¬Тұҹ’ҸSРВ®a(chЁЈn)ДЬН¶·ЕоA(yЁҙ)УӢ·ЕҫҸЎЈФЪАықҷӣ]УРід·ЦӮчҢ§(dЁЈo)өД—lјюПВЈ¬№©‘Ә(yЁ©ng)ИФҙжФЪ¶МИұЈ¬ҺмҙжлyТФЙПЙэЈ¬¬F(xiЁӨn)ШӣЙэЛ®ҢўҫSіЦЭ^ёЯЛ®ЖҪЎЈ

ҲDұн27ЈәИ«Зтг~өVН¶ЩY®a(chЁЈn)БҝЈЁ°ЩИfГАФӘЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн28ЈәИ«Зтг~өV®a(chЁЈn)БҝЈЁЗ§ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн29ЈәИ«Зтг~өVіЙұҫЈЁГА·Ц/°хЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн30ЈәЦРҮшг~ҫ«өVТұҹ’АықҷЈЁФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

И«ЗтәНЦРҮшг~№©РиЖҪәвұн

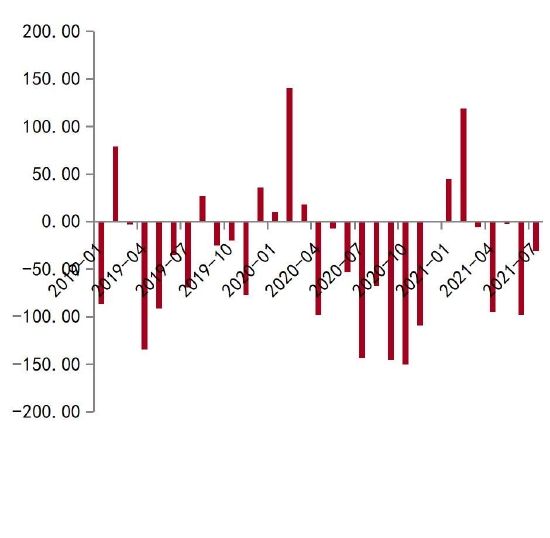

ҪсДкИ«Зтг~ҫ«өV®a(chЁЈn)БҝәНПыЩMБҝҫщұЈіЦФцйLЈ¬әЈНвПыЩMФцЛЩјУҝмЎЈг~ҫ«өVУЙУЪТЯЗйәу®a(chЁЈn)ДЬ»ЦҸН(fЁҙ)Ј¬№©‘Ә(yЁ©ng)ФцЛЩУРЛщ»ШЙэЎЈҫ«ҹ’г~ПыЩMБҝлSЦшҪӣ(jЁ©ng)қъ(jЁ¬)»ЦҸН(fЁҙ)ТІұЈіЦФцйLЎЈЦРҮшҪсДкУЙУЪҫ«ҹ’г~ЯM(jЁ¬n)ҝЪңpЙЩЈ¬ОТҮшг~ұнУ^ПыЩMБҝіц¬F(xiЁӨn)»ШВдЈЁҮшғҰ’ҒКЫІҝ·ЦІўОҙУӢИлұнУ^ПыЩMұнЈ©ЎЈ

Х№Ны2022ДкЈ¬ФЪРВДЬФҙЎўпL(fЁҘng)лҠәН№в·ьЎўјТлҠПыЩMА^Аm(xЁҙ)ұЈіЦНъКўөДұіҫ°ПВЈ¬оA(yЁҙ)УӢг~РВФцПыЩMРиЗу83~100ИfҮҚЈ¬оA(yЁҙ)УӢұнУ^ПыЩMФцЛЩјsһй6%ЎЈ

ҲDұн31ЈәИ«ЗтәНЦРҮшҫ«ҹ’г~®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн32ЈәИ«Зтҫ«ҹ’г~№©РиЖҪәвЈЁЗ§ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн33ЈәИ«Зтг~№©РиЖҪәвұнЈЁЗ§ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ЦРҮшұнУ^ПыЩMПВ»¬Ј¬ЦчТӘКЗҫ«ҹ’г~ЯM(jЁ¬n)ҝЪПВ»¬ЛщЦВЎЈҫ«ҹ’г~ЯM(jЁ¬n)ҝЪН¬ұИПВ»¬Ј¬ЕcИҘДкөДЯM(jЁ¬n)ҝЪёЯ»щ”ө(shЁҙ)ГЬІ»ҝЙ·ЦЎЈ®”(dЁЎng)Еc2019ДкҢҰұИәу°l(fЁЎ)¬F(xiЁӨn)Ј¬ҪсДкЯM(jЁ¬n)ҝЪёЯУЪ2019ДкЈ¬®a(chЁЈn)БҝТІ¶аЈЁИз№ы°СҪсДкөДұнУ^ПыЩM”ө(shЁҙ)“ю(jЁҙ)Н¬2018әН2019ДкПаұИЈ¬Н¬ұИ·Ц„eФцйL14%әН9.8%Ј¬ҝӮуwФцЛЩТАИ»ұЈіЦЖҪ·Җ(wЁ§n)Ј©Ј¬ТтҙЛҪсДкг~ПыЩMПаұИ2019ИФұЈіЦФцйLЈ¬2020ПаҢҰМШКвЎЈ

БнНвЈ¬ОТӮғ°l(fЁЎ)¬F(xiЁӨn)Т»ӮҖ¬F(xiЁӨn)ПуЈ¬ДЗҫНКЗҪсДкұнУ^ПыЩMКЗПВ»¬өДЈ¬ө«ҪK¶ЛПыЩMКЗФцйLөДЎЈҢ§(dЁЈo)ЦВөДҪY(jiЁҰ)№ыҫНКЗг~ҺмҙжҝмЛЩ»ШВдЎЈҪY(jiЁҰ)әПҮшғҰ’Ғг~ҝҙЈ¬ҪсДкОТҮшг~№©‘Ә(yЁ©ng)ңpЙЩЈ¬ө«ҢҚлHПыЩMІ»ңpЈ¬ТтҙЛҺмҙжПыәДЭ^ҝмЈ¬ҺмҙжМҺУЪЭ^өНЛ®ЖҪЈ¬¬F(xiЁӨn)ШӣЙэЛ®іЦАm(xЁҙ)ёЯО»ЎЈ

ҲDұн34ЈәЦРҮшг~ұнУ^ПыЩMБҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

4Ј®ПакP(guЁЎn)®a(chЁЈn)ҳI(yЁЁ)ХюІЯҢҰ№©РиөДУ°н‘

4.1 ҮшјТлҠҫW(wЁЈng)Н¶ЩYБҰ¶ИјУҙу

К®ЛДОеЎұЖЪйgҮшјТлҠҫW(wЁЈng)УӢ„қН¶Ил3500ғ|ГАФӘЈЁјsәП2.23Иfғ|ФӘЈ©Ј¬НЖЯM(jЁ¬n)лҠҫW(wЁЈng)ЮD(zhuЁЈn)РНЙэјүЎЈФЪ2021ДЬФҙлҠБҰЮD(zhuЁЈn)РНҮшлHХ“үҜЙПЈ¬ҮшјТлҠҫW(wЁЈng)ЕыВ¶Ј¬Ў°К®ЛДОеЎұЖЪйgҮшјТлҠҫW(wЁЈng)УӢ„қН¶Ил3500ғ|ГАФӘЈЁјsәП2.23Иfғ|ФӘЈ©Ј¬НЖЯM(jЁ¬n)лҠҫW(wЁЈng)ЮD(zhuЁЈn)РНЙэјүЎЈ

Ў°К®ЛДОеЎұЖЪйgЈ¬ДП·ҪлҠҫW(wЁЈng)ҪЁФO(shЁЁ)ҢўТҺ(guЁ©)„қН¶ЩYјs6700ғ|ФӘЈ¬ТФјУҝм”ө(shЁҙ)ЧЦлҠҫW(wЁЈng)әН¬F(xiЁӨn)ҙъ»ҜлҠҫW(wЁЈng)ҪЁФO(shЁЁ)ЯM(jЁ¬n)іМЈ¬НЖ„УТФРВДЬФҙһйЦчуwөДРВРНлҠБҰПөҪy(tЁҜng)ҳӢ(gЁ°u)ҪЁЎЈҮшјТлҠҫW(wЁЈng)әНДП·ҪлҠҫW(wЁЈng)Ў°К®ЛДОеЎұлҠҫW(wЁЈng)ТҺ(guЁ©)„қН¶ЩYАЫУӢҢўі¬Я^2.9Иfғ|ФӘЈ¬Из№ыјУЙПІҝ·ЦөШ…^(qЁұ)лҠҫW(wЁЈng)№«ЛҫЈ¬Ў°К®ЛДОеЎұЖЪйgИ«ҮшлҠҫW(wЁЈng)ҝӮН¶ЩYоA(yЁҙ)УӢҪь3Иfғ|ФӘЎЈЯ@Гчп@ёЯУЪЎ°К®ИэОеЎұЖЪйgИ«ҮшлҠҫW(wЁЈng)ҝӮН¶ЩY2.57Иfғ|ФӘЎўЎ°К®¶юОеЎұЖЪйgөД2Иfғ|ФӘЎЈ

ҸДЙз•юРиЗуҝҙЈ¬Я^ИҘК®ДкИ«Йз•юУГлҠБҝұЈіЦіЦАm(xЁҙ)ФцйL‘B(tЁӨi)„ЭЎЈјҙұгКЗТЯЗйЛБЕ°өД2020ДкЈ¬И«Йз•юУГлҠБҝТАИ»ҢҚ¬F(xiЁӨn)3.1%өДФцЛЩЈ¬Я_(dЁў)өҪ„“(chuЁӨng)јo(jЁ¬)дӣөД7.51Иfғ|З§НЯ•rЎЈФЪҪK¶ЛПыЩMоI(lЁ«ng)Ут?qЁұ)ҚК©лҠДЬМжҙъ·ҪГжЈ¬ҮшјТлҠҫW(wЁЈng)ҫЫҪ№№ӨҳI(yЁЁ)ЎўҪ»НЁЎўҪЁЦюәНҫУГсЙъ»оөИЦШьcоI(lЁ«ng)УтЈ¬°l(fЁЎ)“]МјКРҲцЎўҫGлҠҪ»ТЧөИЧчУГЈ¬ҙуБҰҢҚК©лҠДЬМжҙъ‘р(zhЁӨn)ВФЈ¬МбёЯлҠДЬХјҪK¶ЛДЬФҙПыЩMұИЦШЎЈңpЙЩГәМҝЦұҪУИјҹэЈ¬ңpЕЕ¶юСх»ҜМјЎЈ

4.2 УРЙ«РРҳI(yЁЁ)МјЯ_(dЁў)·еВ·ҸҪ

“ю(jЁҙ)Ҫy(tЁҜng)УӢЈ¬2020ДкЈ¬ОТҮшУРЙ«ҪрҢЩ¶юСх»ҜМјЕЕ·ЕБҝ6.6ғ|ҮҚЈ¬ХјИ«ҮшҝӮЕЕ·ЕБҝөД4.7%Ј»лҠҪвдXЙъ®a(chЁЈn)УГлҠБҝ5022ғ|З§НЯ•rЈ¬ХјИ«ҮшҝӮУГлҠБҝөД6.7%ЎЈЦРҮшУРЙ«ҪрҢЩ№ӨҳI(yЁЁ)…f(xiЁҰ)•ю•юйLёрјtБЦұнКҫЈ¬ҮшјТУРкP(guЁЎn)ІҝйTСРҫҝБЛЎ¶УРЙ«ҪрҢЩРРҳI(yЁЁ)МјЯ_(dЁў)·еҢҚК©·Ҫ°ёЎ·Ј¬ХэФЪХчЗуРРҳI(yЁЁ)…f(xiЁҰ)•юәНЖуҳI(yЁЁ)өДТвТҠЎЈіхІҪМбіцЈ¬өҪ2025ДкБҰ ҺВКПИҢҚ¬F(xiЁӨn)МјЯ_(dЁў)·еЈ»2040ДкБҰ ҺҢҚ¬F(xiЁӨn)ңpМј40%Ј¬ұИИ«ҮшөДМјЯ_(dЁў)·еЦБЙЩМбЗ°5ДкЎЈ

һйЦъБҰҮшјТЎ°лpМјЎұДҝҳЛ(biЁЎo)өДҢҚ¬F(xiЁӨn)ЎЈУРЙ«…f(xiЁҰ)•юҸҠ(qiЁўng)Х{(diЁӨo)Ј¬Т»КЗЯM(jЁ¬n)Т»ІҪҮА(yЁўn)ҝШлҠҪвдXөДМм»Ё°еәНг~гUд\өДТұҹ’®a(chЁЈn)ДЬЯ^КЈЈ¬МбёЯЗеқҚДЬФҙК№УГұИАэЎў”U(kuЁ°)ҙуФЩЙъУРЙ«ҪрҢЩАыУГЈ¬ ҺИЎРРҳI(yЁЁ)МјЯ_(dЁў)·еёьјУі¬З°ЎЈ¶юКЗЯM(jЁ¬n)Т»ІҪй_°l(fЁЎ)әН‘Ә(yЁ©ng)УГҫGЙ«ңpМјөДјјРg(shЁҙ)Ј¬ ҺИЎЯ_(dЁў)·еәуөДңpМјёьјУі¬ЛЩЎЈ

ҮшјТ°l(fЁЎ)ёДОҜТІұнКҫЈ¬СРҫҝЦЖ¶Ёд“иFЎўУРЙ«ҪрҢЩЎўҪЁІДөИРРҳI(yЁЁ)МјЯ_(dЁў)·е·Ҫ°ёЈ¬ЦъБҰҢҚ¬F(xiЁӨn)ҮшјТМјЯ_(dЁў)·еМјЦРәНДҝҳЛ(biЁЎo)ЎЈҪY(jiЁҰ)әПӮчҪy(tЁҜng)ёЯәДДЬРРҳI(yЁЁ)ҢҚлHЈ¬ЧҘҫoЧҘҢҚРРҳI(yЁЁ)ЧФЙнқ“БҰЈ¬НЖ„У®a(chЁЈn)ҳI(yЁЁ)ЮD(zhuЁЈn)РНЙэјүЎўҪY(jiЁҰ)ҳӢ(gЁ°u)ғһ(yЁӯu)»ҜЎЈМбЙэДЬФҙАыУГР§ВКЈ¬НЖ„УДЬФҙЩYФҙёЯР§ЕдЦГЎўёЯР§АыУГЎЈ

ИэЎўРРЗйЗ°Х°

1Ј®ҫ«ҹ’г~№©‘Ә(yЁ©ng)лyТФУРР§»ШЙэ

№©‘Ә(yЁ©ng)¶Лг~ҫ«өV№©‘Ә(yЁ©ng)РЎ·щФцјУЎЈоA(yЁҙ)УӢЦчТӘФцБҝҒнЧФЧФУЙёЫЎўBHPЎўјОДЬҝЙЎўөЪТ»БҝЧУЎўMMGЎўБҰНШЎўөӯЛ®әУ№ИЎўИfҮҚЈ¬М©ҝЛЩYФҙЎўLUDINGЎўОчІҝөVҳI(yЁЁ)УсэҲЎўГЧАӯ¶аЎў°¬·ТәАЎўЧПҪрөИ№«ЛҫЎЈҝӮФцБҝоA(yЁҙ)УӢ60~100ИfҮҚЈ¬№©‘Ә(yЁ©ng)ФцЛЩоA(yЁҙ)УӢФЪ3~5%ЧуУТЎЈ

ДҝЗ°г~ҫ«өVјУ№ӨЩMТАИ»МҺУЪЖ«өНЛ®ЖҪЈ¬Тұҹ’ЖуҳI(yЁЁ)Йъ®a(chЁЈn)„УБҰІ»ЧгЈ¬ҫ«ҹ’г~®a(chЁЈn)БҝФцЛЩоA(yЁҙ)УӢТІҢўА^Аm(xЁҙ)ҫSіЦөНЛЩФцйLЎЈҢҰУЪГчДкөДјУ№ӨЩMЈ¬ДҝЗ°КРҲцЯҖӣ]УРҲуғrЈ¬12ФВҢўЯM(jЁ¬n)РР2022Дкг~ҫ«өVјУ№ӨЩMйL…f(xiЁҰ)ғrХ„ЕРЈ¬ИфјУ№ӨЩMұЈіЦФЪДҝЗ°өДЛ®ЖҪЈ¬„tҫ«ҹ’г~®a(chЁЈn)БҝИФҢўҫSіЦөНО»Ј¬әЬлyУРР§ФцйLЎЈИфГчДкјУ№ӨЩMёЯУЪ80ГАФӘ/ҮҚЈ¬„tг~ҫ«өVЯM(jЁ¬n)ҝЪБҝ•юЙПЙэЈ¬ҸД¶шҺ§„Уҫ«ҹ’г~®a(chЁЈn)БҝФцјУЎЈҸДДҝЗ°өVЙҪөД®a(chЁЈn)БҝоA(yЁҙ)ЖЪҝҙЈ¬ГчДкг~ҫ«өVјУ№ӨЩMҫSіЦДҝЗ°Л®ЖҪЯ\РРөДҝЙДЬРФЭ^ҙуЈ¬Тұҹ’ЖуҳI(yЁЁ)ҝЙДЬұ»ЖИҫSіЦөНАықҷЯ\РРЈ¬ҫ«ҹ’г~®a(chЁЈn)БҝлyТФУРР§ФцйLЎЈ

1.1 ҫ«ҹ’г~ЯM(jЁ¬n)ҝЪоA(yЁҙ)УӢҫSіЦөНО»

әЈНвҪӣ(jЁ©ng)қъ(jЁ¬)ФцЛЩёЯУЪҮшғИ(nЁЁi)Ј¬әЈНвг~РиЗуФцјУЈ¬ҮшғИ(nЁЁi)ұЈ¶җ…^(qЁұ)ҺмҙжТІҙу·щПВ»¬ЎЈҮшғҰ’ҒКЫИфіЦАm(xЁҙ)Ј¬„tҮшғИ(nЁЁi)г~ғrіРүәЈ¬ЯM(jЁ¬n)ҝЪлy¶И•юёьҙуЈ¬ҫ«ҹ’г~ЯM(jЁ¬n)ҝЪлyТФУРР§»ШЙэЎЈН¬•rг~ҫ«өV№©‘Ә(yЁ©ng)ПаҢҰідФЈЈ¬ҮшғИ(nЁЁi)РиЗуФц·щІ»ёЯЈ¬ТІІ»АыУЪҫ«ҹ’г~ЯM(jЁ¬n)ҝЪөДФцјУЎЈ

1.2 ҸUг~ЯM(jЁ¬n)ҝЪоA(yЁҙ)УӢА^Аm(xЁҙ)ұЈіЦёЯО»

ҪсДкОТҮшҸUг~ЯM(jЁ¬n)ҝЪФцЛЩәЬёЯЈ¬КЗҪсДкг~КРҲцөДЦчТӘМШЙ«ЎЈ–|ДПҒҶёчҮш°ьАЁУЎДбәНсRҒнОчҒҶғЙҮшМбёЯБЛЯM(jЁ¬n)ҝЪҸUг~әНг~әПҪрҸUБПөДјғ¶ИҳЛ(biЁЎo)ңК(zhЁіn)Ј¬ТӘЗуҪөөНЯM(jЁ¬n)ҝЪІДБПЦРөДлsЩ|(zhЁ¬)ә¬БҝЎЈРВ·ЁТҺ(guЁ©)өДҝӮуwДҝҳЛ(biЁЎo)КЗҙЩЯM(jЁ¬n)УРЙ«ҪрҢЩҸUБПөДәП·ЁЯM(jЁ¬n)ҝЪЈ¬Н¬•rёщ“ю(jЁҙ)В“(liЁўn)әПҮшҝЙіЦАm(xЁҙ)°l(fЁЎ)Х№ДҝҳЛ(biЁЎo)ұЈЧo(hЁҙ)ӯh(huЁўn)ҫіГвКЬУРәҰОпөДОЫИҫЈ¬МШ„eТӘҙ_ұЈҝЙіЦАm(xЁҙ)өДПыЩMәНЙъ®a(chЁЈn)ДЈКҪЎЈА^2020Дк11ФВЦРҮшҢҚК©ёьҮА(yЁўn)ёсөДӯh(huЁўn)ҫіБў·ЁҳЛ(biЁЎo)ңК(zhЁіn)әуЈ¬–|ГЛҮшјТТІМбёЯБЛҸUг~ЯM(jЁ¬n)ҝЪҳЛ(biЁЎo)ңК(zhЁіn)ЎЈНЁЯ^–|ГЛМбЙэҸUг~Ж·О»әуТФФЩЙъг~БчИлҮшғИ(nЁЁi)өДҸUг~ЩYФҙ¶МЖЪ•юКЬөҪУ°н‘ЎЈУЙУЪІрҪиМбЙэг~Ж·О»өДБчіМәҶҶОЈ¬оA(yЁҙ)УӢФЩЙъг~ЯM(jЁ¬n)ҝЪҝӮБҝ•юЦрқuФцјУЎЈ

БнНвФЩЙъг~ЯM(jЁ¬n)ҝЪБҝЕcг~ғrУРГЬЗРөДкP(guЁЎn)ПөЈ¬г~ғrЭ^ёЯЈ¬ФЪҫ«ҸUғrІоАықҷ”U(kuЁ°)ҙу•rЈ¬ҸUг~ИФҢўҝмЛЩБчИлҮшғИ(nЁЁi)ЎЈ

1.3 к–ҳOг~ЯM(jЁ¬n)ҝЪРЎ·щПВ»¬

ГчДкәЬлyФЩ¬F(xiЁӨn)2020ДкТЯЗйЖЪйgРиЗуұ©қq¶шҸUг~№©‘Ә(yЁ©ng)ҫoҸҲөД оӣrЈ¬ТтҙЛк–ҳOг~өДРиЗуТІ•юЪ…УЪЖҪ·Җ(wЁ§n)ЎЈДҝЗ°к–ҳOг~јУ№ӨЩMПаҢҰЖҪ·Җ(wЁ§n)Ј¬ЯM(jЁ¬n)ҝЪАықҷІ»ЧгЈ¬ҸUг~ЯM(jЁ¬n)ҝЪЦрқuФцјУЈ¬ЖуҳI(yЁЁ)ҸДАықҷҪЗ¶Иіц°l(fЁЎ)ёь¶аЯM(jЁ¬n)ҝЪҸUг~ЎЈ

2Ј®лҠҪвг~РиЗуХ№Ны

2.1 әЈНвРиЗуА^Аm(xЁҙ)әГУЪҮшғИ(nЁЁi)

әЈНвҪӣ(jЁ©ng)қъ(jЁ¬)ҸН(fЁҙ)МK„Эо^І»ңpЈ¬ГАВ“(liЁўn)ғҰјУПўоA(yЁҙ)ЖЪЙэңШЈ¬п@КҫіцГАҮшҪӣ(jЁ©ng)қъ(jЁ¬)ТСҪӣ(jЁ©ng)ІҪИлФцйLҝмЬҮөАЎЈҮшғИ(nЁЁi)І»ёгҙуЛ®Вю№аЈ¬ХыуwҪӣ(jЁ©ng)қъ(jЁ¬)ФцЛЩұЈіЦЖҪ·Җ(wЁ§n)Ј¬ЯM(jЁ¬n)ҝЪг~ТАЕfҝЙДЬіц¬F(xiЁӨn)ПВ»¬ЎЈ

2.2 лҠҫW(wЁЈng)Н¶ЩYФцјУЈ¬лҠБҰРиЗуФцЛЩјУҝм

ЧчһйлҠБҰӮчЭ”?shЁҙ)ДЦчТӘФӯБПЈ¬лSЦшДЬФҙҪY(jiЁҰ)ҳӢ(gЁ°u)ЮD(zhuЁЈn)»ҜЈ¬лҠЖч»ҜЪ…„ЭТСҪӣ(jЁ©ng)РОіЙЎЈҢҰлҠЖчәНлҠҫW(wЁЈng)өДРиЗуіЦАm(xЁҙ)ФцйLЎЈлҠҫW(wЁЈng)К®ЛДОеН¶ЩYМбЙэЈ¬ҢўА^Аm(xЁҙ)Аӯ„Уг~РиЗуұЈіЦФцйLЎЈБнНвРВДЬФҙоI(lЁ«ng)УтРиЗуұ¬°l(fЁЎ)КҪФцйLЈ¬ҢҰг~РиЗуБҝТІ•юФҪҒнФҪҙуЎЈ

2.3 өШ®a(chЁЈn)ГчДкРиЗуоA(yЁҙ)УӢұЈіЦ·Җ(wЁ§n)¶Ё

ҸДГчДкоA(yЁҙ)ЖЪҝҙЈ¬оA(yЁҙ)ЖЪөШ®a(chЁЈn)ҝӮуwҫS·Җ(wЁ§n)Ј¬ЕcҪсДкіЦЖҪЎЈ¶МЖЪРЕЩJКХҫoҢ§(dЁЈo)ЦВБЛөШ®a(chЁЈn)ҝў№ӨҸ—РФЙПЙэЈ¬оA(yЁҙ)УӢҝў№ӨҸН(fЁҙ)МKЦЬЖЪСУАm(xЁҙ)ЦБ22ДкЈ¬22Дкҝў№Ө»тИФУР10%ТФЙПөДФцйLЎЈ

ГчДкРВДЬФҙПыЩMҢҰФцйLөДУ°н‘•юјУҙуЈ¬РиТӘГЬЗРкP(guЁЎn)ЧўЎЈоA(yЁҙ)УӢГчДклҠҪвг~РиЗуФцБҝ98ИfҮҚёҪҪьЈ¬ҝӮуw№©РиҫSіЦҫoЖҪәвЈ¬ИОәО№©‘Ә(yЁ©ng)әНРиЗу¶ЛөДЧғ„УИЭТЧҢ§(dЁЈo)ЦВ№©РиҪY(jiЁҰ)ҳӢ(gЁ°u)іц¬F(xiЁӨn)Чғ»ҜЎЈПЮлҠЕc·сҢҰРиЗуУ°н‘ЦөөГкP(guЁЎn)ЧўЈ¬БнНвТЯЗй”U(kuЁ°)ҙуҢҰРиЗуУ°н‘РиБфТвЎЈ

ЛДЎўІЯВФ

1Ј®Ъ…„ЭІЯВФ

лҠБҰН¶ЩYФцјУҢҰг~ІДРиЗуИФЭ^ҙуЈ¬јТлҠРиЗуФцйLЖҪ·Җ(wЁ§n)Ј¬РВДЬФҙоI(lЁ«ng)УтА^Аm(xЁҙ)ұЈіЦҝмЛЩФцйLЈ¬оA(yЁҙ)УӢГчДкг~ҪK¶ЛРиЗуТӘәГУЪҪсДкЈ¬А^Аm(xЁҙ)ұЈіЦҝмЛЩФцйL‘B(tЁӨi)„ЭЎЈ№©‘Ә(yЁ©ng)¶ЛФЪУЪөVЙҪЯ\ IРиұЈіЦ·Җ(wЁ§n)¶ЁЈ¬РВФц®a(chЁЈn)ДЬДЬ·сј°•rғ¶¬F(xiЁӨn)ЎЈҮшғҰ’ҒКЫҪY(jiЁҰ)КшәуЈ¬КРҲц¶МИұІҝ·ЦҢўЦөөГкP(guЁЎn)ЧўЎЈҪӣ(jЁ©ng)қъ(jЁ¬)ФцйLјУЛЩөД—lјюПВЈ¬г~Ъ…„ЭРФЙПқqИФУРНыіц¬F(xiЁӨn)ЎЈҸДйLЖЪҝҙЈ¬лҠҡв»Ҝ‘Ә(yЁ©ng)УГФцјУҢўп@ЦшФцјУг~РиЗуБҝЎЈ№©‘Ә(yЁ©ng)¶ЛөVЙҪ®a(chЁЈn)БҝРЎ·щФцйLЈ¬РиЗу¶ЛФцЛЩұЈіЦЭ^әГЈ¬ҝӮуwёЯО»ХрКҺҫЦГжҝЙДЬіЦАm(xЁҙ)ЎЈ

2Ј®ғrІоІЯВФ

лҠҪвг~ПыЩMНъКў¶ш№©ҪoЖ«ИхЈ¬ҺмҙжҫSіЦҡvК·өНО»ЎЈ¬F(xiЁӨn)Шӣ¶МИұУРАыУЪХэПтМЧАыҷC(jЁ©)•юөДіц¬F(xiЁӨn)ЎЈ

ЦРгyҮшлHЖЪШӣ„ўі¬

ЧоРВФuХ“