核心觀點:

11月國內三大油脂高位回調,但整體趨勢上維持高位震蕩。一方面近端偏緊的供應和偏低的庫存抑制價格屢次的回調幅度,另一方面需求無亮點同時遠期增產的預期令盤面存在較大的上行阻力。從盤面上來看,棕櫚油領漲油脂,棕櫚油>菜油>豆油。其中豆棕油價差自2017年后再次出現價差負值的情況,主要原因是棕櫚油由于新冠疫情導致勞工短缺,產量超預期下降,印度降稅增加進口,棕油供需持續偏緊。而美豆則是豐產,豆油預期供應壓力增大;目前從高頻數據來看進入11月份,馬棕產量小幅增加,但增幅有限。出口仍保持良好,限制庫存的累積,從而支撐盤面的價格。目前國內油脂低庫存高基差的問題仍舊沒有解決,月差結構呈現back結構,表明現貨強勢。三大油脂整體庫存偏低,疊加四季度是傳統油脂消費旺季,整體油脂供需偏緊。原油價格暴跌導致成本支撐力度減弱,不過基本面限制后期跌幅,預計油脂后期將維持高位震蕩局面,P01暫觀望。

一、油脂供應

1.馬來棕油11月庫存變化仍存變數

MPOB11月數據:10月棕油產量172.58萬噸(環比+1.3%,同比+0.07%),出口141.79萬噸(環比-12%,同比-15%),消費23萬噸,月末庫存183萬噸(環比+4.4%,同比+16.57%)。MPOB:1-10月累計產量1503萬噸(同比-7.87%);累計出口1267.76萬噸(同比-12%)。

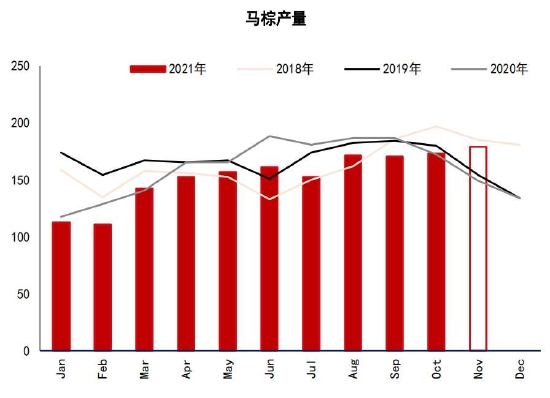

馬棕產量

數據來源:MPOB、信達期貨研發中心

馬棕出口

數據來源:MPOB、信達期貨研發中心

馬棕庫存

數據來源:MPOB、信達期貨研發中心

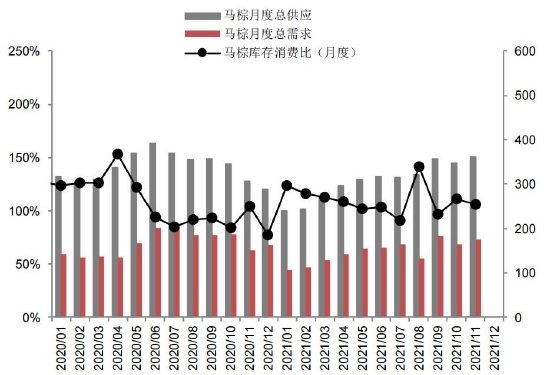

馬棕庫存消費比

數據來源:MPOB、信達期貨研發中心

2.印棕9月庫存消費比走高,印馬基差保持高位暗示近期產量不佳

印尼棕櫚油協會(GAPKI)發布的數據顯示,9月份印尼棕櫚油庫存為365萬噸,比8月份的343萬噸提高6.4%。9月份棕櫚油出口量為289萬噸,低于8月份的427萬噸,因為對最大的兩個買家印度和中國的出口降低,對馬來西亞和歐盟的出口也有所減少。9月份產量為457萬噸,低于8月份的462萬噸。9月份國內消費量為147.5萬噸,高于8月份的146.5萬噸。其中用于生產生物柴油的用量為62.2萬噸,高于8月份的56.9萬噸。食用量降低到了67.2萬噸,低于8月份的71.8萬噸。

印尼棕櫚油產量

數據來源:GAPKI、信達期貨研發中心

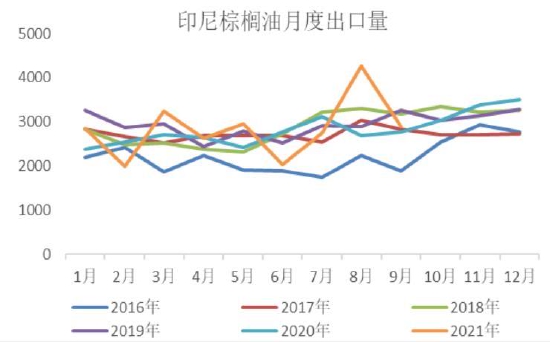

印尼棕櫚油出口

數據來源:GAPKI、信達期貨研發中心

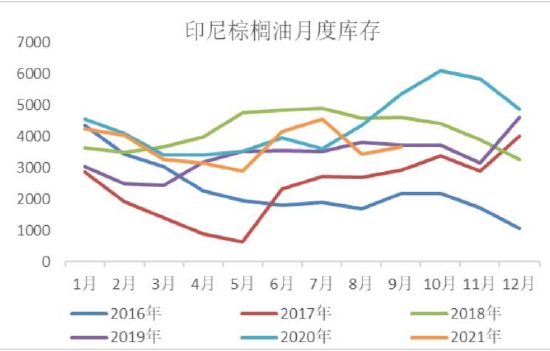

印尼棕櫚油庫存

數據來源:GAPKI、信達期貨研發中心

印尼棕櫚油庫存消費比

數據來源:GAPKI、信達期貨研發中心

3.生物柴油分流,阿根廷豆油出口供應減少

標準普爾全球普氏分析預計,阿根廷2021年的生物柴油出口量將從2020年的65萬噸增至90萬噸,產量同比增12.4%,至130萬噸。對生物柴油的強勁需求最終會使部分大豆油供應轉向當地生物柴油生產商,阿根廷豆油出口供應減少,這從不斷走高的基差以及與巴西基差的差距縮窄可以得到驗證。根據標普全球普氏分析的數據,巴西預計2021年將生產600萬噸生物柴油,去年為566萬噸。巴西國家能源政策委員會(CNPE)表示,第82場生物柴油競價交易會上的生物燃料摻混率已經從早先的13%下調到10%。

二、油脂需求

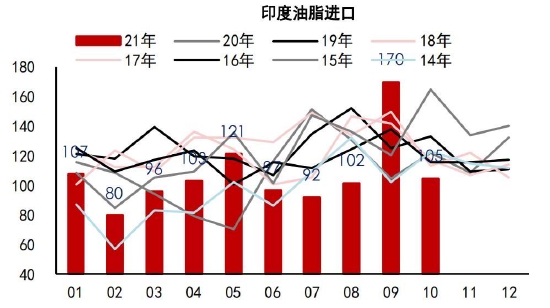

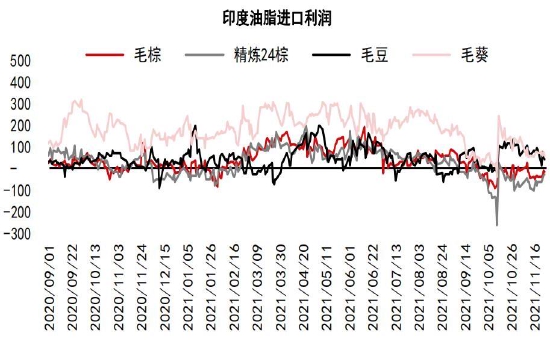

1.印度降低油脂進口征稅,進口利潤與進口量密切相關

印度下調植物油進口征稅,毛棕油進口征稅從24.75%下調至8.25%,精煉棕櫚油的實際征稅從35.75%下調至19.25%,毛葵油毛豆油進口征稅從24.75%下調至5.5%。精煉植物油進口征稅由35.75%下調至19.25%。維持菜籽油進口征稅在38.5%。從202年10月14日生效,到2022年3月31日結束。10月印度進口:油脂104.6萬噸,環比-38%。其中葵油進口11.7萬噸,環比-35%;豆油進口21.7萬噸,環比-8%;棕油進口69萬噸,環比-45%。2021年1-10月累計進口:油脂1072萬噸,同比-2%。其中,葵油144萬噸,同比-30%;豆油275萬噸,同比-11%;棕油693萬噸,同比+20%。其中精煉棕油67.6萬噸,同比+286%。

印度油脂進口量

數據來源:印度農業部、信達期貨研發中心

印度油脂進口利潤

數據來源:印度農業部、信達期貨研發中心

印度油脂進口分品種

數據來源:印度農業部、信達期貨研發中心

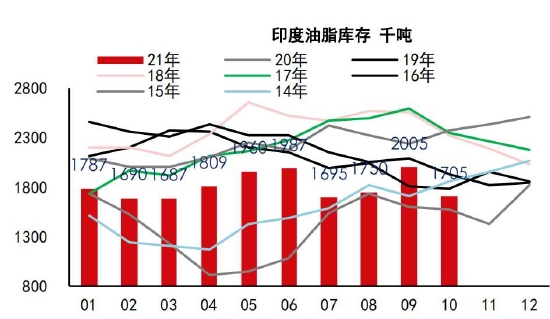

印度油脂庫存

數據來源:印度農業部、信達期貨研發中心

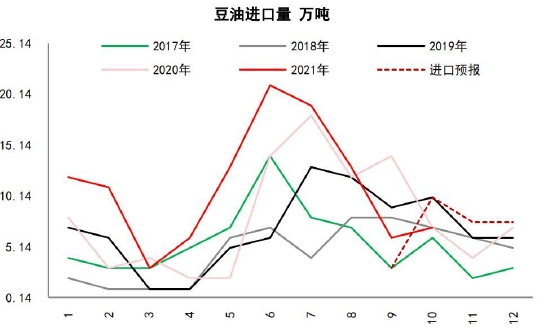

2.中國油脂進口預報環比增,進口利潤差限制同比増幅

10-12月豆油進口預報依次為10萬噸、7.5萬噸、7.5萬噸。預報累計值環比-34%,同比-38.9%。10-12月棕油進口預報依次為66萬噸、73萬噸、70萬噸。預報累計值環比+19%,同比-0.5%。2021年1-10月中國累計進口棕櫚油524.4萬噸,同比+4%。1-10月累計進口豆油111萬噸,同比+32%。1-10月累計進口植物油891.3萬噸,同比+15%。10-12月豆油+棕油進口預報累計值環比+9.5%,同比+2.6%。

豆油進口量

數據來源:wind、信達期貨研發中心

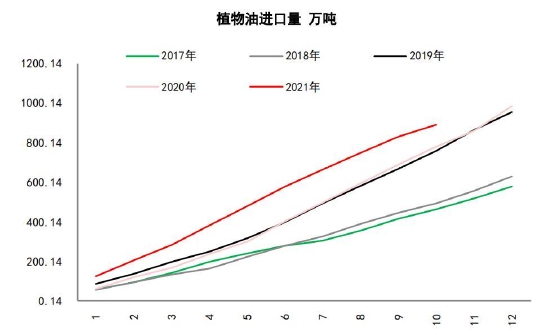

植物油進口量

數據來源:wind、信達期貨研發中心

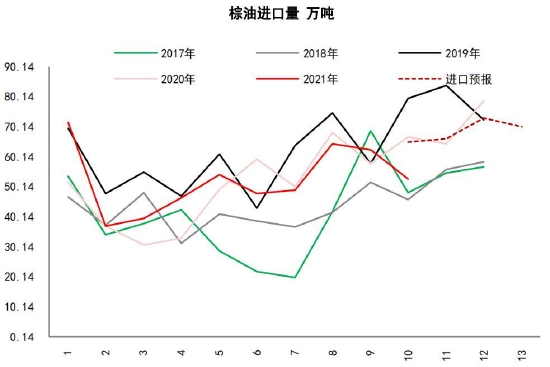

棕櫚油進口量

數據來源:wind、信達期貨研發中心

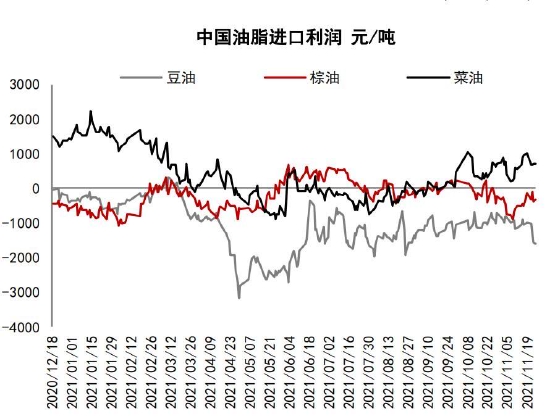

中國油脂進口利潤

數據來源:wind、信達期貨研發中心

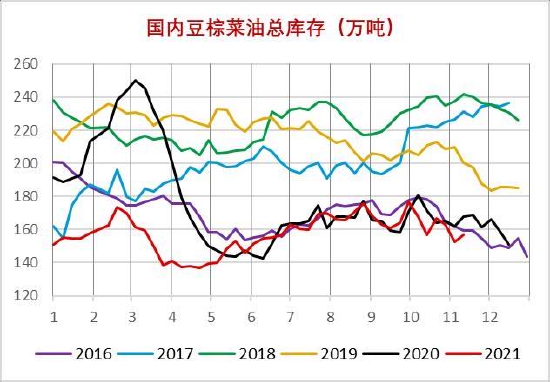

三、油脂庫存:庫存整體處于偏低水平,對于價格存在支撐,短期或維持震蕩偏強格局

豆油庫存

數據來源:wind、信達期貨研發中心

菜油庫存

數據來源:wind、信達期貨研發中心

棕櫚油庫存

數據來源:wind、信達期貨研發中心

三大油脂庫存

數據來源:wind、信達期貨研發中心

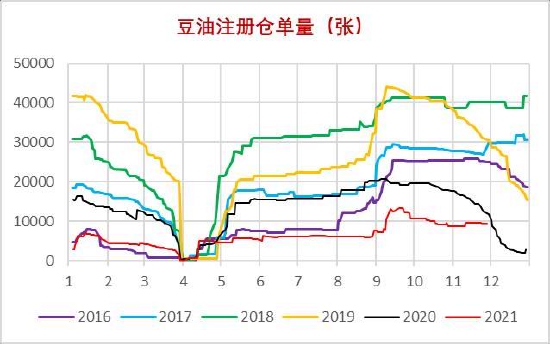

四、油脂倉單:油脂倉單量環比快速減少

豆油注冊倉單

數據來源:wind、信達期貨研發中心

菜油注冊倉單

數據來源:wind、信達期貨研發中心

棕櫚油注冊倉單

數據來源:wind、信達期貨研發中心

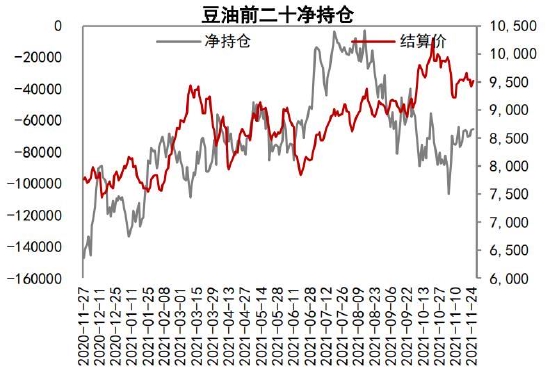

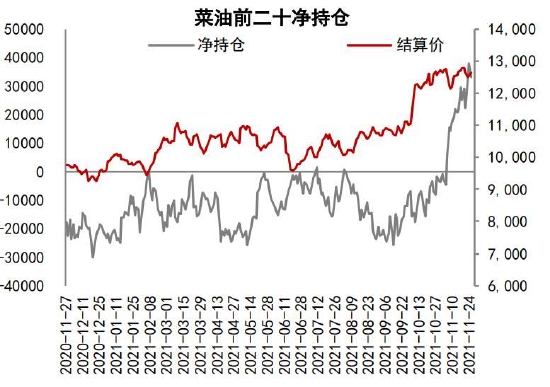

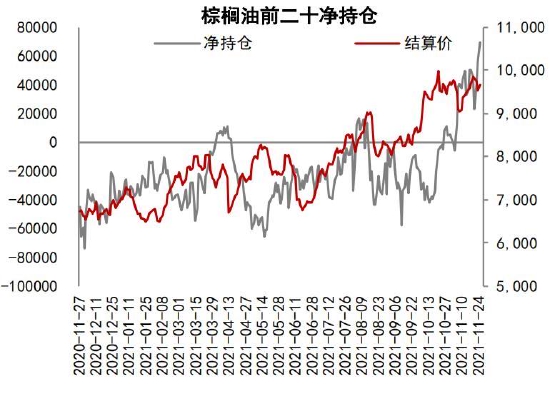

五、持倉:菜油棕櫚油凈多持倉持續增長

豆油前20凈持倉

數據來源:wind、信達期貨研發中心

菜油前20凈持倉

數據來源:wind、信達期貨研發中心

棕櫚油前20凈持倉

數據來源:wind、信達期貨研發中心

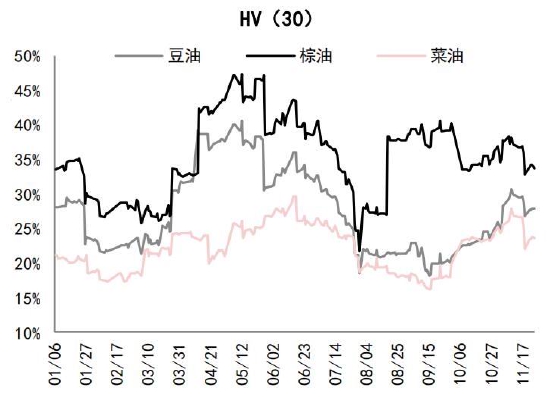

六、波動率:油脂波動率見頂回落

油脂波動率

數據來源:wind、信達期貨研發中心

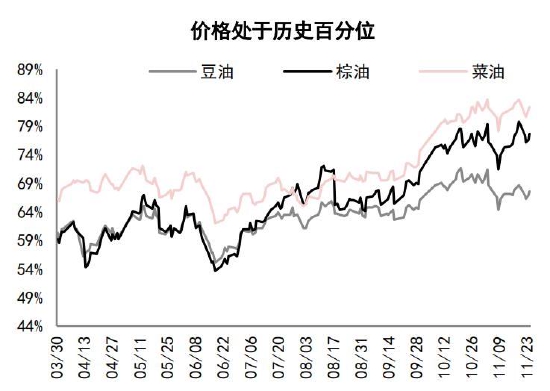

油脂價格百分位

數據來源:wind、信達期貨研發中心

七、基差:油脂仍舊處于高基差,現貨依舊強勢

豆油1月合約基差

數據來源:wind、信達期貨研發中心

菜油1月合約基差

數據來源:wind、信達期貨研發中心

棕櫚油1月合約基差

數據來源:wind、信達期貨研發中心

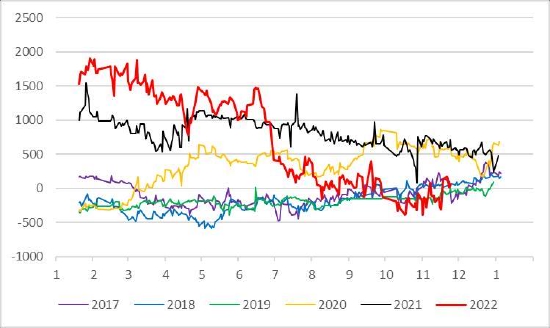

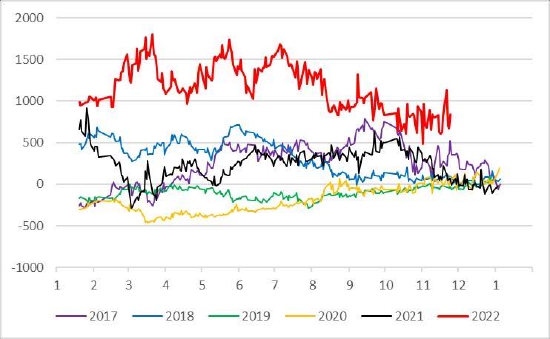

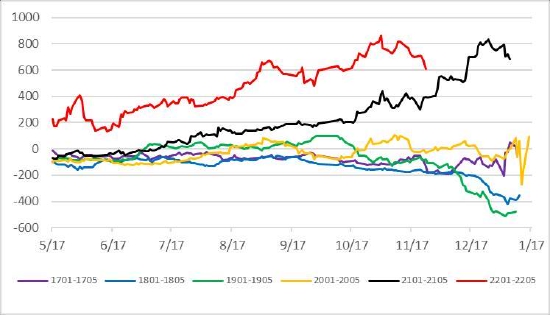

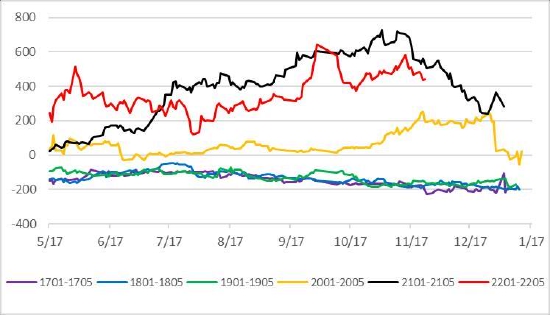

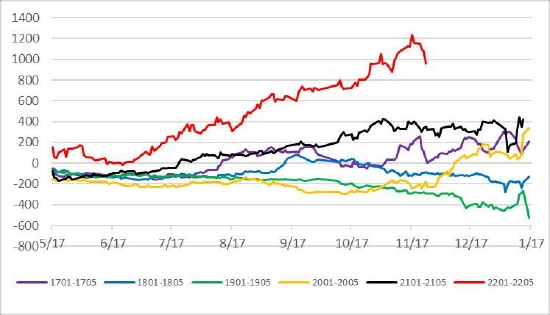

八、價差:四季度是油脂消費旺季,油脂正套邏輯仍將持續

豆油1-5價差

數據來源:wind、信達期貨研發中心

菜油1-5價差

數據來源:wind、信達期貨研發中心

棕櫚油1-5價差

數據來源:wind、信達期貨研發中心

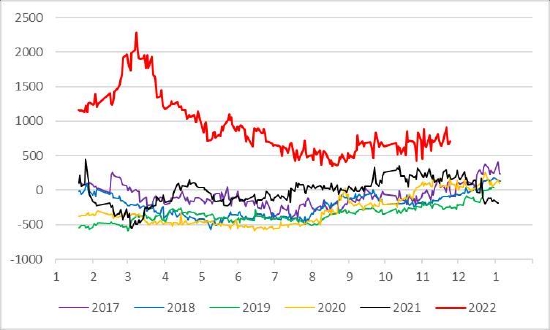

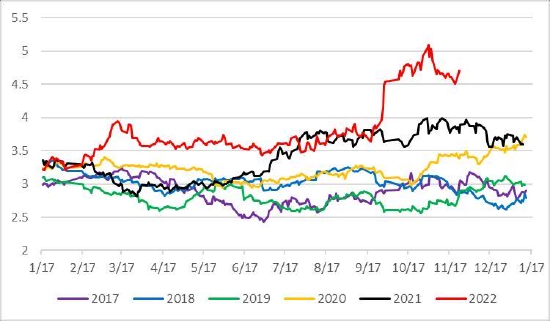

跨品種價差:豆棕價差觸底反彈,或可布局做擴05豆棕價差

1月豆油豆粕比價

數據來源:wind、信達期貨研發中心

1月菜油菜粕比價

數據來源:wind、信達期貨研發中心

1月菜油豆油價差

數據來源:wind、信達期貨研發中心

1月豆油棕油價差

數據來源:wind、信達期貨研發中心

九、技術分析

棕櫚油2201日度圖表

棕櫚油01合約技術形態上呈現一個雙頂的態勢,一旦價格跌破前期低點8700,那么未來價格或將加速下跌,短期棕櫚油價格波動較為劇烈,暫時觀望。

信達期貨

最新評論