要點提示:

1.全球復蘇延續弱勢,供給型通脹仍存在;

2.鮑威爾獲連任提名,美聯儲縮債或加快;

3.部分進口銅難報關,國內穩供概率較大;

4.電力消費保持平穩,地產后端邊際走弱;

5.美國地產需求不足,相關投資出現放緩。

市場展望與投資策略:

短期看,銅市供給端恢復偏慢、累庫概率低,基本面具備一定的抗跌性,此邏輯從9月已形成,表現出來的盤面走勢是區間震蕩。中期看,國內房地產下行將在一定程度上強化經濟下行壓力,持續通脹也將使得美聯儲貨幣政策正常化有所加快,在全球經濟恢復放緩的預期下,銅價可能在高位震蕩后出現較大下行。

多空因素交織,預計12月銅價將繼續保持高位震蕩,投資者可考慮從長線角度布局空單,投資策略可選擇:1、賣出期貨合約,或同時買入相應看漲期權保護;2、買入看跌期權。

一、行情回顧

11月銅價走勢分兩個階段,第一階段為受“需求較差”的交易邏輯影響帶來的下跌,第二階段為下跌之后的反彈,但盤面依然表現出6月以來的寬幅震蕩。從基本面看,目前銅市利多的因素有供應恢復偏慢帶來的短期庫存偏低,利空因素有經濟恢復減緩下的需求減弱。

圖表1:LME現貨/三個月銅升貼水(美元/噸)

數據來源:華安期貨投資咨詢部;同花順

圖表2:國內銅現貨升貼水(元/噸)

數據來源:華安期貨投資咨詢部;同花順

圖表3:銅精礦現貨粗煉費(美元/噸)

數據來源:華安期貨投資咨詢部;同花順

圖表4:交易所庫存(噸)

數據來源:華安期貨投資咨詢部;同花順

二、宏觀分析

1.全球復蘇延續弱勢,供給型通脹仍存在

當前疫情呈現新一輪反彈態勢,在疫苗供給不足的背景下,全球經濟復蘇可能延續弱勢。最新一期的《世界經濟展望》顯示,IMF將2021年全球經濟增速預測值下調至5.9%,主要經濟體中,IMF將中國GDP增長預測值下調至8%,美國GDP增長預測值下調至6%,日本經濟增長預期值下調至2.4%,德國經濟增長預測值下調至3.1%,英國經濟增長預測值下調至6.8%。

當前全球經濟區域分化嚴重,不少發展中經濟體勞動密集型行業受到疫情干擾,導致經濟恢復緩慢,而發達經濟體也因此得不到充足的供給,甚至出現供給中斷的情況,也對經濟恢復造成了相當大的影響。

圖表5:主要經濟體制造業PMI

數據來源:華安期貨投資咨詢部;同花順

圖表6:新興市場國家制造業PMI

數據來源:華安期貨投資咨詢部;同花順

圖表7:美國ISM服務業PMI

數據來源:華安期貨投資咨詢部;同花順

圖表8:密歇根大學消費者信心指數

數據來源:華安期貨投資咨詢部;同花順

以美國為代表的發達經濟體消費業正不斷復原,美國ISM非制造業PMI今年3月以來連續位于60以上,9月密歇根大學消費者信心指數回升。但發達國家的制造業受全球產業鏈影響,依然存在供應緊張和效率不足的問題,供需錯配最終體現為基礎能源價格的上漲,形成“供給型通脹”。

2.鮑威爾獲連任提名,美聯儲縮債或加快

北京時間11月23日,美國總統拜登宣布提名鮑威爾為美聯儲主席,另一熱門人選布雷納德被升任為副主席,接替即將于明年1月31日離任的克拉里達。上述提名還有待美國國會最終確認生效。消息公布后美元指數、美債收益率攜手走高,黃金承壓下跌,鮑威爾連任被視為美聯儲將在明年年中加息的保證。

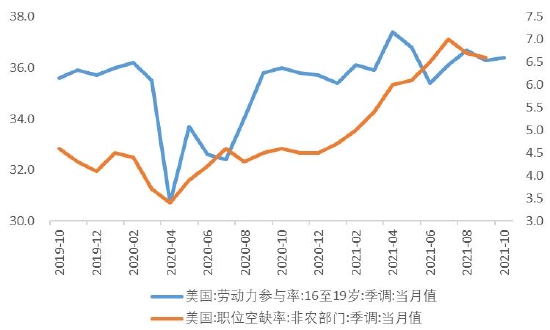

美國10月ISM制造業PMI重回60以上,就業市場也在持續加速修復,均顯示經濟內生動能韌性十足,通脹形勢不是“暫時性”的認識,或很快會成為新的共識,進而使得美聯儲貨幣政策正常化未來將有所加快。

圖表9:美國非農就業與失業率(千人,%)

數據來源:華安期貨投資咨詢部;同花順

圖表10:美國勞動參與與職位空缺(%)

數據來源:華安期貨投資咨詢部;同花順

三、基本面分析

1.部分進口銅難報關,國內穩供概率較大

國外方面,伴隨著高銅價帶來的盈利刺激,礦企增產動力不斷增強,預計礦端供應仍將繼續增加。不過,國內很多銅進口商接到海關通知,從11月15日至12月25日暫停開具增值稅發票,導致企業進項發票處于緊缺狀態,部分銅很難報關進口。

國內方面,下游行業如復合肥等對硫酸的需求依然偏強,能耗雙控等政策可能對硫酸供給造成限制,東南亞國家疫情影響也將繼續推動硫酸出口訂單向好,未來硫酸價格或將繼續保持高位。副產品硫酸等收益保障了煉廠利潤,國內銅供應總體保持穩定概率大。

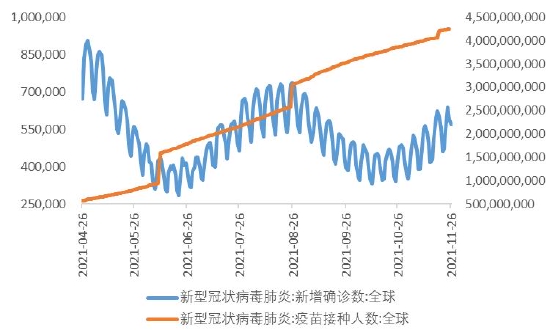

圖表11:全球新冠肺炎疫情(人)

數據來源:華安期貨投資咨詢部;同花順

圖表12:南美新冠肺炎疫情(人)

數據來源:華安期貨投資咨詢部;同花順

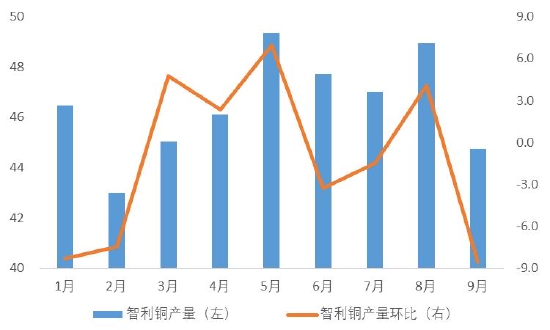

圖表13:2021年智利銅產量(萬噸,%)

數據來源:華安期貨投資咨詢部;同花順

圖表14:秘魯銅礦產量(萬噸)

數據來源:華安期貨投資咨詢部;同花順

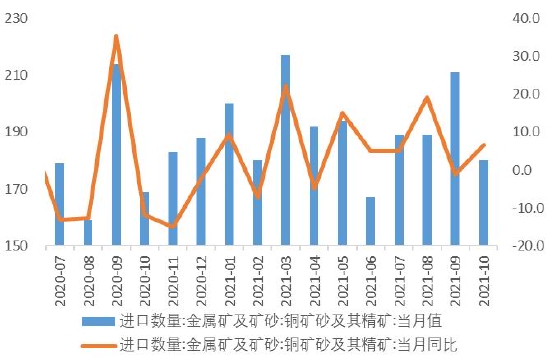

圖表15:國內銅精礦進口(萬噸,%)

數據來源:華安期貨投資咨詢部;同花順

圖表16:國內廢銅進口(噸,%)

數據來源:華安期貨投資咨詢部;同花順

圖表17:國內粗銅進口(噸,%)

數據來源:華安期貨投資咨詢部;同花順

圖表18:國內硫酸及復合肥價格(元/噸)

數據來源:華安期貨投資咨詢部;同花順

圖表19:進口銅精礦粗煉費TC(美元/噸)

數據來源:華安期貨投資咨詢部;同花順

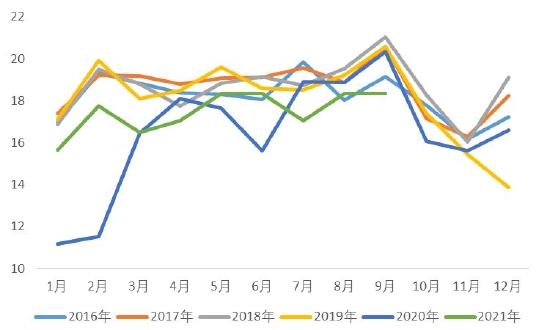

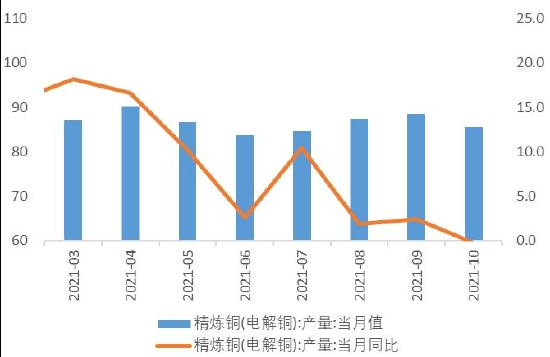

圖表20:國內精煉銅產量(萬噸,%)

數據來源:華安期貨投資咨詢部;同花順

2.電力消費保持平穩,地產后端邊際走弱

電力行業是國內精煉銅消費占比最大的行業,截至10月,電網工程投資累計完成額3408億元,電源工程投資累計完成額3628億元,整體投資額與近年水平差異較小,電力板塊對銅的需求拉動或將繼續保持平穩。

圖表21:電網工程投資完成額(億元)

數據來源:華安期貨投資咨詢部;同花順

圖表22:電源工程投資完成額(億元)

數據來源:華安期貨投資咨詢部;同花順

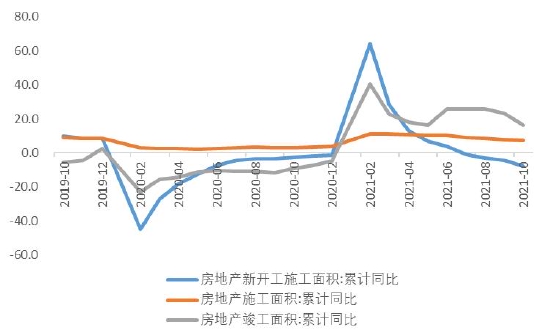

地產竣工出現邊際走弱跡象,不過整體仍處于近年高位,建材家居景氣指數延續向上態勢。在地產竣工大年的背景下,地產后端將繼續對銅消費形成支撐。

但長期來看,目前土地成交價款和成交面積均出現大幅下跌,對今后,特別是半年后的房地產投資可能帶來負面影響。另外,部分地區將開展房地產稅改革可能也會對今后地產銷售構成一定羈絆。

圖表23:房地產新開工/施工/竣工面積(%)

數據來源:華安期貨投資咨詢部;同花順

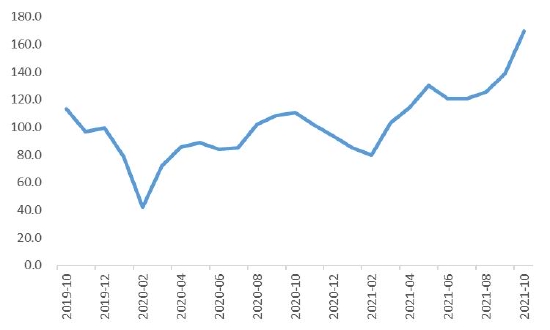

圖表24:全國建材家居景氣指數

數據來源:華安期貨投資咨詢部;同花順

圖表25:百城土地交易(宗,%)

數據來源:華安期貨投資咨詢部;同花順

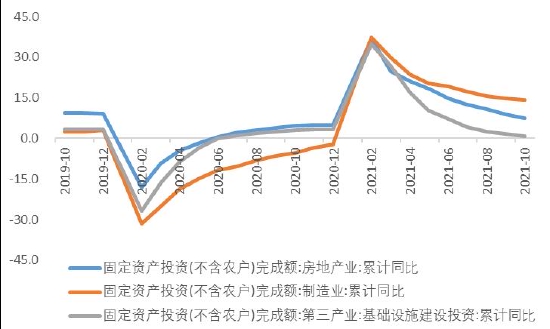

圖表26:固定資產投資完成額(%)

數據來源:華安期貨投資咨詢部;同花順

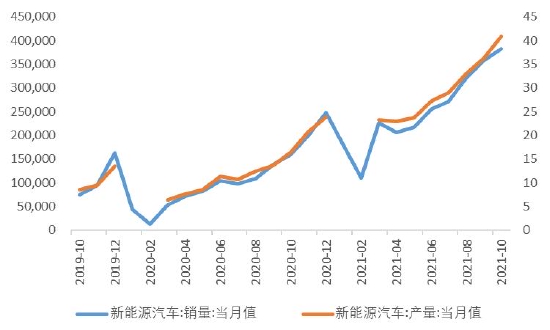

受國家汽車產業鏈政策調整,新能源汽車表現較為突出,10月國內新能源汽車銷量同比增長139%。新能源汽車的用銅量為傳統轎車的3-4倍,并且汽車充電樁將成為電力系統新的業務增長點,未來新能源領域對銅的需求將不斷提高。

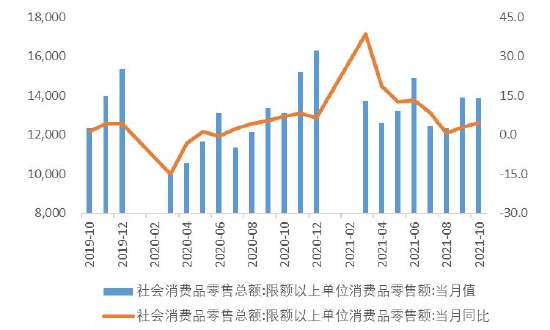

圖表27:社會消費品零售(億元,%)

數據來源:華安期貨投資咨詢部;同花順

圖表28:新能源汽車產銷(輛,萬輛)

數據來源:華安期貨投資咨詢部;同花順

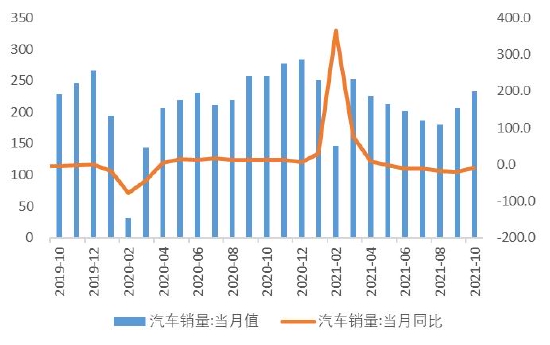

圖表29:汽車生產(萬輛,%)

數據來源:華安期貨投資咨詢部;同花順

圖表30:汽車消費(%)

數據來源:華安期貨投資咨詢部;同花順

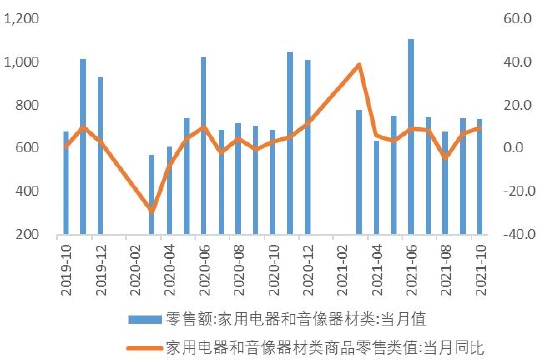

家電景氣度可能將繼續被地產竣工邊際走弱而拖累,前期因價格大幅上漲所壓制的需求或已經逐步釋放。美國地產開工增速連續回落,家電出口或將下滑。

圖表31:家用電器零售(億元,%)

數據來源:華安期貨投資咨詢部;同花順

圖表32:家用電器出口(百萬美元,%)

數據來源:華安期貨投資咨詢部;同花順

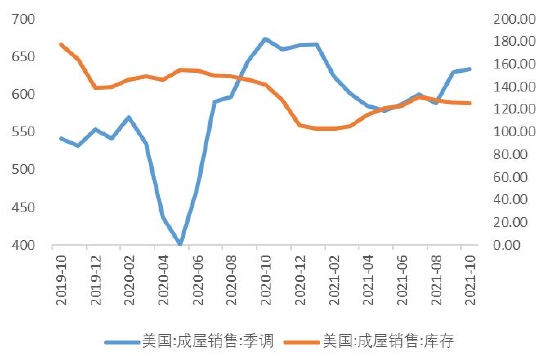

3.美國地產需求不足,相關投資出現放緩

目前美國新屋待售已升至歷史新高,成屋月度供給也已達到2.4個月,成屋庫存也處于年內高點,說明美國地產銷量下滑可能不是因為供應短缺。住房購買力指數處于相對低位,反映美國家庭購房能力略有不足。

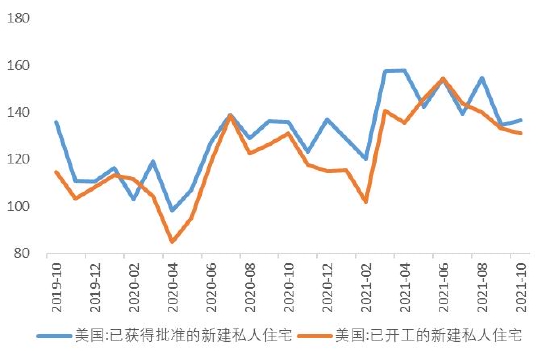

除了地產銷售和房價增速放緩外,美國地產相關投資也開始出現放緩的跡象。美國營建許可套數持續回落,新屋開工總體呈震蕩下滑,美國房地產短期或延續降溫態勢,地產端對消費的邊際支持也將逐漸走弱。

圖表33:美國成屋銷售(萬套)

數據來源:華安期貨投資咨詢部;同花順

圖表34:美國新屋銷售(萬套)

數據來源:華安期貨投資咨詢部;同花順

圖表35:美國成屋月度供給(月)

數據來源:華安期貨投資咨詢部;同花順

圖表36:美國地產銷售價格(美元)

數據來源:華安期貨投資咨詢部;同花順

圖表37:美國住房購買力指數

數據來源:華安期貨投資咨詢部;同花順

圖表38:美國新屋開工和營建許可(千套)

數據來源:華安期貨投資咨詢部;同花順

四、市場展望與投資策略

短期看,銅市供給端恢復偏慢、累庫概率低,基本面具備一定的抗跌性,此邏輯從9月已形成,表現出來的盤面走勢是區間震蕩。中期看,國內房地產下行將在一定程度上強化經濟下行壓力,持續通脹也將使得美聯儲貨幣政策正常化有所加快,在全球經濟恢復放緩的預期下,銅價可能在高位震蕩后出現較大下行。

多空因素交織,預計12月銅價將繼續保持高位震蕩,投資者可考慮從長線角度布局空單,投資策略可選擇:1、賣出期貨合約,或同時買入相應看漲期權保護;2、買入看跌期權。

華安期貨 閆豐 鮑峰

最新評論