æC ˆ

≥…±æ∂À∑Ω√Ê£¨”ÕÉr∆∆Œªœ¬––£¨PTA Ð≥…±æ∂ÀÕœ¿€√˜Ô@°£PX∑Ω√Ê£¨ ؃X”ÕÉr∏Òœý嶱»ð^à‘(ji®°n)Õ¶£¨PXNÉr≤ÓŒª”⁄ð^µÕÀÆ∆Ω£¨Ω¸∆⁄á¯É»(n®®i)PXÿì(f®¥)∫…”–À˘Ãß…˝£¨ÓA(y®¥)”ã(j®¨)∫Û –PXN»‘å¢≥–â∫£¨ÍP(gu®°n)◊¢–¬‘ˆ—b÷√ôz–Þµƒ«Èõr°£PTA∑Ω√Ê£¨∂Ã∆⁄¿€éÏ∏Òæ÷æS≥÷£¨ÎS÷¯º”π§ŸM(f®®i)≤ªîýâ∫øs£¨¥ÛèS—b÷√ôz–Þ“‚‘∏‘ˆº”°£æ€ı•∑Ω√Ê£¨ ÐéÏ¥Êâ∫÷∆£¨é◊º“æ€ı•¥ÛèS◊‘¬…úpÆa(ch®£n)£¨‘⁄åç(sh®™)ÎHÆa(ch®£n)¡øª˘µA(ch®≥)…œúpÆa(ch®£n)25%£¨ –àˆ–ƒëB(t®§i)ð^»ı°£ΩK∂À∑Ω√Ê£¨ΩÒƒÍÕ˙ºæ±Ì¨F(xi®§n)≤ªº∞ÓA(y®¥)∆⁄£¨øó‘Ï∆ÛòI(y®®)–¬”ÜÜŒΩ”ÜŒ±Ì¨F(xi®§n)ëKµ≠£¨É»(n®®i)–Ë÷«∞œ®ª£¨Õ‚–ËÕ∆þt·å∑≈°£æC…œÀ˘ ˆ£¨PTA◊‘…̪˘±æ√Ê∆£ÐõØBº”≥…±æ◊þ»ı£¨∑¥èó»±∑¶Úå(q®±)Ñ”£¨∫Û –ÓA(y®¥)”ã(j®¨)æS≥÷’ é∆´»ıûÈ÷˜°£

µ⁄“ª≤ø∑÷ ––«ÈªÿÓô

àD1£∫WTI‘≠”Õ÷˜þB

ŸY¡œÅÌ‘¥£∫Œƒ»AÿîΩõ(j®©ng) ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD2£∫ZC2201∫œºs

ŸY¡œÅÌ‘¥£∫Œƒ»AÿîΩõ(j®©ng) ¥Û‘Ω∆⁄ÿõ’˚¿Ì

Ω¸∆⁄æ€ı•‘≠¡œ≥…±æ∂Àµƒ––«È¿^¿m(x®¥)∑÷ªØ£¨”ÕÉr∏þŒªøÏÀŸªÿ¬‰£¨èƒ11‘¬“‘ÅÌ£¨”ÕÉr≥ˆ¨F(xi®§n)√˜Ô@À…Ñ”£¨ƒø«∞±P√Ê“—Ωõ(j®©ng)œ¬∆∆«∞∆⁄ÓiæÄŒª÷√£¨–Œ≥…Ìî≤ø–ŒëB(t®§i)£¨ –àˆ∆’±È’J(r®®n)ûÈÀƒºæ∂»”Õ –π©–Ë»±ø⁄∑˘∂»å¢ï˛ ’’≠£¨”ÕÉrÎy“‘‘Ÿ∂»–¬∏þ£¨Ω¸∆⁄◊É∑N≤°∂浃“ÚÀÿ∏¸ «¡Ó¿˚ø’«Èæw—∏ÀŸ∞l(f®°)ΩÕ°£∂¯√∫µÕŒª±P’˚£¨√∫Ér’˚Ûwµ¯∑˘≤ª¥Û°£

èƒÉr∏ÒÅÌø¥£¨PTA≈c≥…±æ∂ÀÍP(gu®°n)¬ì(li®¢n)–‘òO∏þ£¨”»∆‰ «µÕº”π§ŸM(f®®i)µƒïr¥˙£¨ΩÒƒÍ√ø“ªðÜPTAµƒ…œùq––«È∂ºï˛∞ÈÎS÷¯≥…±æ∂ÀµƒÕ∆Ñ”£ª∂¯œ¬µ¯þ^≥Ã÷–£¨PTAÜ¢Ñ”Õ˘Õ˘œ»”⁄≥…±æ£¨þ@æÕ «ª˘±æ√Ê∆£Ðõµƒ“ª∑N±Ì¨F(xi®§n)°£

µ⁄∂˛≤ø∑÷ ª˘±æ√Ê∑÷Œˆ

“ª°¢π©–Ëîµ(sh®¥)ì˛(j®¥)

1°¢PX¿€éÏ∑≈æè

àD3£∫÷–á¯PXÿì(f®¥)∫…

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD4£∫PXþM(j®¨n)ø⁄¡ø

ŸY¡œÅÌ‘¥£∫Wind ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD5£∫PX‘¬∂»π©–Ë∆Ω∫‚±Ì

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

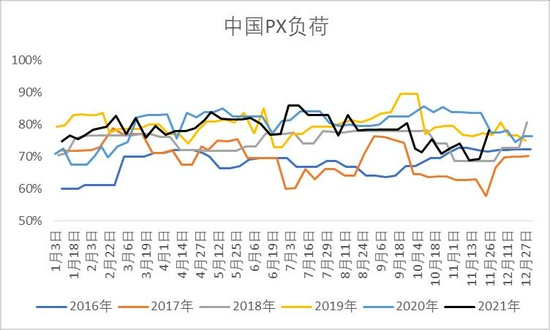

þM(j®¨n)»Î10‘¬“‘ÅÌ£¨≤ø∑÷PX—b÷√”…”⁄π ’œ≈c“‚Õ‚∂¯åß(d®£o)÷¬Õ£ÐᣨPXµƒπ©–Ë«Èõr”–À˘∫√ÞD(zhu®£n)£¨¿€éÏÀŸ∂»≥ˆ¨F(xi®§n)úpæ赃«Èõr°£èƒPXµƒÿì(f®¥)∫…ÅÌø¥£¨Ω҃͜¬∞΃Í≥÷¿m(x®¥)◊þµÕ£¨µ´ «Æa(ch®£n)¡ø‘⁄9‘¬ƒ©10‘¬≥ı≤≈’Ê’˝≥ˆ¨F(xi®§n)ªÿ¬‰°£9‘¬∑ð“‘ÅÌ£¨ôz–Þ—b÷√√˜Ô@‘ˆº”£¨∆‰÷–’„ تصƒ—b÷√ « –àˆ∑«≥£ÍP(gu®°n)◊¢µƒ¸c(di®£n)£¨‘≠±æ’„ تØ∂˛∆⁄–¬—b÷√ Ð÷∆”⁄≈‰Ó~ÜñÓ}£¨“ª÷±æS≥÷µÕÿì(f®¥)∫…þ\(y®¥n)––£¨µ´‘⁄10‘¬25»’1200»fáçþM(j®¨n)ø⁄‘≠”Õ≈‰Ó~∞l(f®°)∑≈÷Æ∫Û£¨∆‰ÿì(f®¥)∫…»‘≈fæS≥÷µÕŒª£¨ πµ√ –àˆÓA(y®¥)∆⁄“ª‘ŸÕ∆∫Û£¨÷±µΩ11‘¬ƒ©£¨ÿì(f®¥)∫…≤≈√˜Ô@…œ…˝°£

þM(j®¨n)ø⁄∑Ω√Ê£¨á¯É»(n®®i)PXþM(j®¨n)ø⁄µƒ«Èõrœýå¶æS≥÷∑Ä(w®ßn)∂®£¨‘⁄Ω¸ƒÍÅÌá¯É»(n®®i)¥Û–ÕüíªØ“ªÛwªØÌó(xi®§ng)ƒøµƒÕ∂Æa(ch®£n)îDâ∫œ¬£¨ƒø«∞þM(j®¨n)ø⁄“¿Ÿá∂»≤ª◊„40%£¨Ω҃͵ƒþM(j®¨n)ø⁄“ÚÀÿ嶔⁄PXµƒπ©–Ë«Èõr”∞Ìëð^–°°£

2°¢PTA¿€éÏ‘ˆº”

àD6£∫PTA‘¬∂»π©–Ë∆Ω∫‚±Ì

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

ΩÒƒÍP(gu®°n)TA…Áï˛éÏ¥Ê∏þŒª»•ªØÝÓëB(t®§i)“—Ωõ(j®©ng)æS≥÷œýÆî(d®°ng)“ª∂ŒïrÈg£¨þM(j®¨n)»Î8‘¬“‘ÅÌ£¨ ÐµΩœÞÎä“ÚÀÿµƒ”∞Ì루PTAπ©–ËÉ…∂À≥ ¨F(xi®§n)Îp»ıµƒ∏Òæ÷£¨ÎS÷¯∫Û –œÞÎä÷ùu∑≈À…£¨”…”⁄PTA––òI(y®®)ƒÐ∫ƒ’º±»≤¢≤ª∏þ£¨ÿì(f®¥)∫…—∏ÀŸªÿ…˝£¨«“—b÷√ôz–Þ”ã(j®¨)Ñù∆´…Ÿ£¨‘⁄ΩK∂À–Ë«Û≥÷¿m(x®¥)∆£Ðõµƒ±≥æ∞œ¬£¨¿€éÏ∏Òæ÷≥÷¿m(x®¥)æS≥÷°£

∂˛°¢π©–Ë∏Òæ÷º∞Æa(ch®£n)òI(y®®)ÝÓëB(t®§i)∑÷Œˆ

1°¢ ؃X”Õ¡—Ω‚Ér≤ÓÃé”⁄∏þŒª£¨PXNÉr≤Ó≥–â∫

àD7£∫ ؃X”Õ¿˚ùô

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD8£∫PXNÉr≤Ó

ŸY¡œÅÌ‘¥£∫¥Û‘Ω∆⁄ÿõ’˚¿Ì

ΩÒƒÍ ØƒX”Õ¡—Ω‚Ér≤Ó «±»ð^ø…”^µƒ£¨‘≠“Ú”–É…ÇÄ∑Ω√Ê£¨µ⁄“ª£∫…œ∞΃Íá¯É»(n®®i) ؃X”ÕµƒþM(j®¨n)ø⁄œýð^»•ƒÍ√˜Ô@úp…Ÿ°£µ⁄∂˛£∫ ؃X”Õ≈cLPGª•ûÈÃÊ¥˙ÍP(gu®°n)œµ£¨Ω҃̓Б¥Óê…Ã∆∑Ér∏Ò÷–ò–√˜Ô@…œ“∆£¨LPG“≤≤ª¿˝Õ‚£¨þ@ πµ√ ؃X”Õ◊˜ûÈ‘≠¡œµƒΩõ(j®©ng)ù˙(j®¨)–‘¥Û∑˘Ã·…˝°£

؃X”ÕÉr∏Ò∏þŒª÷±Ω”¡ÓPXN—©…œº”À™£¨‘≠±æ”…”⁄ºØ÷–Õ∂Æa(ch®£n)œ¬òOµÕµƒPXNÀÆ∆Ω‘Ÿ∂»◊þ»ı£¨µÕº”π§ŸM(f®®i)œ¬PX≈c”ÕÉrµƒœýÍP(gu®°n)–‘¥Û¥Û‘ˆèä(qi®¢ng)£¨◊Éœý¥ÚÕ®¡ÀPTA≈c”ÕÉrµƒ¬ì(li®¢n)œµ°£ÎS÷¯á¯É»(n®®i)PXÿì(f®¥)∫…≤ªîýª÷èÕ(f®¥)£¨ÓA(y®¥)”ã(j®¨)∫Û –PXNå¢ÈL∆⁄Ãé”⁄µÕŒª°£

2°¢PTA≥ˆø⁄±Ì¨F(xi®§n)¡¡—€£¨µÕº”π§ŸM(f®®i)œ¬—b÷√ôz–ÞÓA(y®¥)∆⁄Ô@¨F(xi®§n)

àD9£∫PTAþM(j®¨n)≥ˆø⁄

ŸY¡œÅÌ‘¥£∫Wind ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD10£∫PTAÉ»(n®®i)Õ‚±Pº”π§≤Ó

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

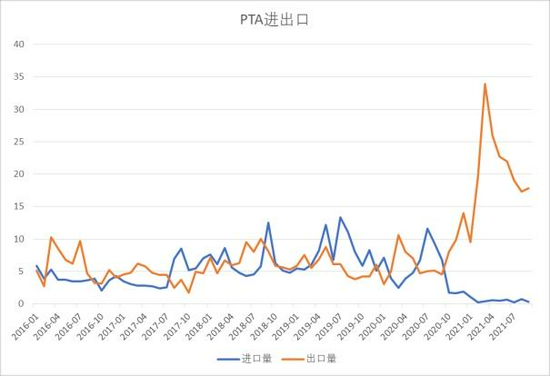

2021ƒÍŒ“ᯓ—Ωõ(j®©ng)ÞD(zhu®£n)ûÈPTAÉÙ≥ˆø⁄᯺“°£PTAµƒ∏þ≥ˆø⁄ «≈cÉ»(n®®i)Õ‚±Pº”π§ŸM(f®®i)√Ы–œýÍP(gu®°n)µƒ°£ΩÒƒÍÕ‚±Pº”π§≤Ó√˜Ô@∏þ”⁄É»(n®®i)±Pº”π§≤Ó£¨Ωõ(j®©ng)þ^»˝ðÜÆa(ch®£n)ƒÐºØ÷–Õ∂∑≈÷Ð∆⁄∫Û£¨á¯É»(n®®i)—b÷√º”π§ŸM(f®®i)¥Û∑˘â∫øs£¨æþlj≥ˆø⁄Ã◊¿˚ƒÐ¡¶µƒ∆ÛòI(y®®)ºäºä姒“–¬µƒ≥ˆ¬∑£¨þ@“≤ «á¯É»(n®®i)∆ÛòI(y®®)‘⁄µÕº”π§ŸM(f®®i)œ¬µƒ¡Ì“ª∑N≥ˆ¬∑°£µ´ «èƒ–Ë«ÛΩ«∂»ÅÌø¥£¨≥ˆø⁄µƒ¿≠Ñ”◊˜”√»‘»ª∑«≥£”–œÞ£¨ÉHûÈ5%◊Û”“°£

àD11£∫PTA¨F(xi®§n)ÿõº”π§ŸM(f®®i)£®øºë]¥◊À·£©

ŸY¡œÅÌ‘¥£∫Wind ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD12£∫PTA¨F(xi®§n)ÿõº”π§ŸM(f®®i)

ŸY¡œÅÌ‘¥£∫Wind ¥Û‘Ω∆⁄ÿõ’˚¿Ì

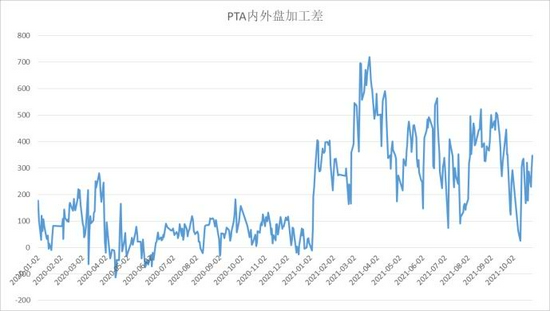

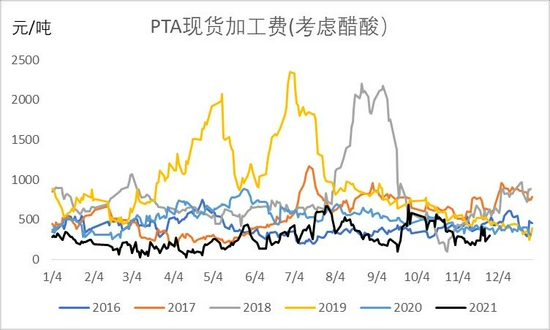

Ω҃ͥ◊À·µƒÉr∏Ò∆Ê∏þ£¨åß(d®£o)÷¬‘⁄”ã(j®¨)À„º”π§ŸM(f®®i)µƒþ^≥Ã÷–≤ªµ√≤ª»•øºë]¥◊À·µƒ≥…±æ£¨øºë]¥◊À·“‘∫Û£¨Æî(d®°ng)œ¬µƒº”π§ŸM(f®®i)ÉH‘⁄300‘™/áç∏ΩΩ¸£¨‘캔π§ŸM(f®®i)嶔⁄¥Û≤ø∑÷PTA∆ÛòI(y®®)ÅÌ’f∂º√Ê≈RÃùìpµƒâ∫¡¶£¨…Ÿ¡ø–¬—b÷√”…”⁄ƒÐ∫ƒ∫ÕŒÔ∫ƒ∆´µÕ£¨ø…“‘±£±æ°£“Ú¥À£¨ΩÒƒÍP(gu®°n)TAÈLÕ£µƒ—b÷√‘ˆº”£¨ƒø«∞á¯É»(n®®i)“—Ωõ(j®©ng)”–831.5»fáç—b÷√Ãé”⁄ÈLÕ£ÝÓëB(t®§i)£¨’ºøÇÆa(ch®£n)ƒÐµƒ12.6%°£

10‘¬ƒ©£¨ –àˆ…œ¥_∂®µƒôz–Þ”ã(j®¨)Ñù¡»¡»£¨µ´ÎS÷¯Ω¸∆⁄º”π§ŸM(f®®i)≤ªîýâ∫øs£¨≤ø∑÷¥ÛèSµƒôz–Þ“‚‘∏÷ùuÔ@¨F(xi®§n)£¨ƒø«∞ÅÌø¥£¨12‘¬ÅÜñ| تØ75»fáç—b÷√°¢”¢¡¶ ø120»fáç—b÷√°¢∏£Ω®∞Ÿ∫Í250»fáç—b÷√°¢∫„¡¶ تØ(600346)250»fáç—b÷√°¢“ð ¢ ØªØ225»fáç—b÷√∂ºå¢√Ê≈Rôz–Þ°£∫Û ––Ë“™÷ÿ¸c(di®£n)ÍP(gu®°n)◊¢∫„¡¶≈c“ð ¢É…º“¥ÛèSµƒôz–Þ”ã(j®¨)Ñù «∑ÒÕ∆þt°£

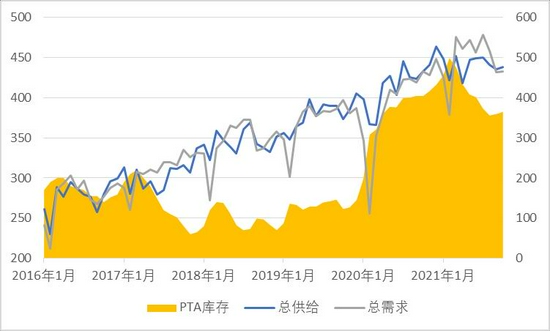

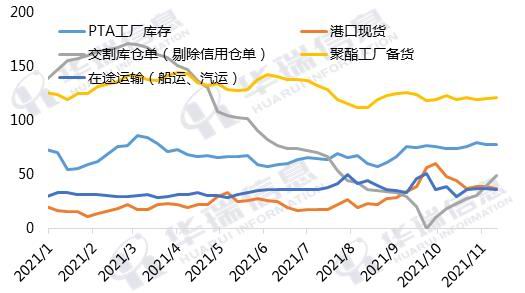

3°¢PTAéÏ¥Ê∏þŒª£¨œ¬”Œ≤…Ÿè∑eòO–‘”–œÞ

àD13£∫PTAéÏ¥ÊΩY(ji®¶)òã(g®∞u)

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD14£∫PTA¨F(xi®§n)ÿõª˘≤Ó

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

9°¢10‘¬∑ð∏€ø⁄¨F(xi®§n)ÿõ¡˜Õ®–‘æoèൃæ÷√Êœýð^«∞∆⁄¥Û¥ÛæèΩ‚£¨”…”⁄10‘¬œ¬—ƨF(xi®§n)ÿõ≥ˆ¨F(xi®§n)üoÔL(f®•ng)ÎUÃ◊¿˚µƒôC(j®©)ï˛£¨åß(d®£o)÷¬…Áï˛éÏ¥Ê≈c≤ø∑÷∏€ø⁄¨F(xi®§n)ÿõÞD(zhu®£n)“∆÷¡Ωª∏ÓéÏ£¨æèΩ‚¡À¨F(xi®§n)ÿõíÅÿõ嶔⁄ –àˆµƒõ_ìÙ£¨¨F(xi®§n)ÿõ –àˆ¡˜Õ®–‘‘Ÿ¥Œ≥ˆ¨F(xi®§n)¡À“ª∂®≥Ã∂»µƒæoøs£¨µ´∆‰”ý≠h(hu®¢n)πù(ji®¶)éÏ¥Êæ˘Ãé”⁄ð^∏þÀÆ∆Ω£¨œ¬”Œå¶”⁄‘≠¡œ∂Àµƒ≤…Ÿè∑eòO–‘”–œÞ°£

»˝°¢œ¬”Œ –àˆ∑÷Œˆ

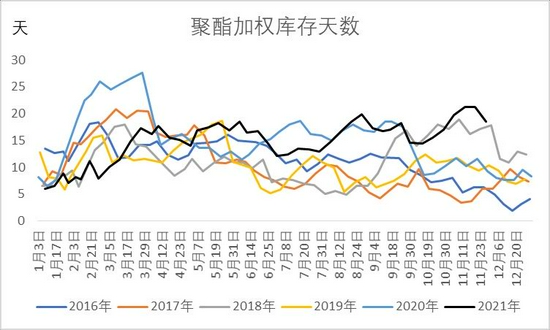

1°¢ΩK∂Àÿì(f®¥)∑¥Åœ¬æ€ı•π§èS◊‘¬…–‘úpÆa(ch®£n)

àD15£∫æ€ı•ÿì(f®¥)∫…

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD16£∫Ω≠’„øóôC(j®©)È_ôC(j®©)¬

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

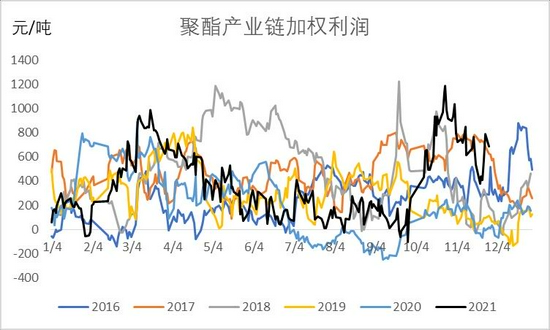

àD17£∫æ€ı•º”ôý(qu®¢n)éÏ¥ÊÃÏîµ(sh®¥)

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD18£∫æ€ı•Æa(ch®£n)òI(y®®)Êúº”ôý(qu®¢n)¨F(xi®§n)Ω¡˜

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

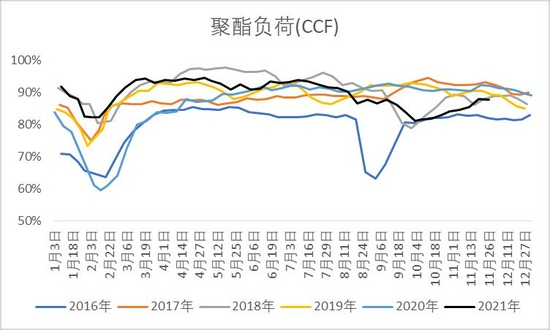

ÐµΩ«∞∆⁄œÞÎä∑≈À…”∞Ì루æ€ı•ÿì(f®¥)∫…≤ªîýªÿ…˝£¨µ´ΩK∂À–Ë«Ûüo∑®÷ßìŒð^∏þµƒæ€ı•È_𧣨ƒø«∞æ€ı•π§èSéϥʓ—Ωõ(j®©ng)Ãé”⁄ð^∏þÀÆ∆Ω£¨Îm»ªúyÀ„º¥∆⁄¨F(xi®§n)Ω¡˜»‘»ªÃé”⁄∏þŒª£¨µ´åç(sh®™)ÎHÎy“‘”––ßÉ∂¨F(xi®§n)°£ Ð÷∆”⁄éÏ¥Êâ∫¡¶£¨÷˜¡˜úÏΩz¥ÛèSÈ_ º◊‘¬…úpÆa(ch®£n)°¢ôz–Þ£¨«“◊‘¬…–‘úpÆa(ch®£n)°¢ôz–Þ…–Œ¥ÕÍ»´µΩŒª£¨÷˜¡˜úÏΩzπ§èSå¶úÏΩz”–éϥʟH÷µÓA(y®¥)∆⁄£¨ÓA(y®¥)”ã(j®¨)∫Û –’˚Ûwÿì(f®¥)∫…å¢≥ ¨F(xi®§n)∏þŒªªÿ¬‰°£

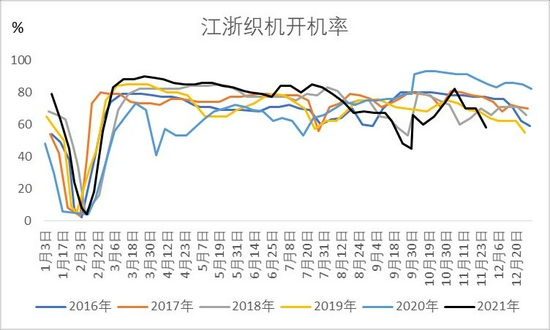

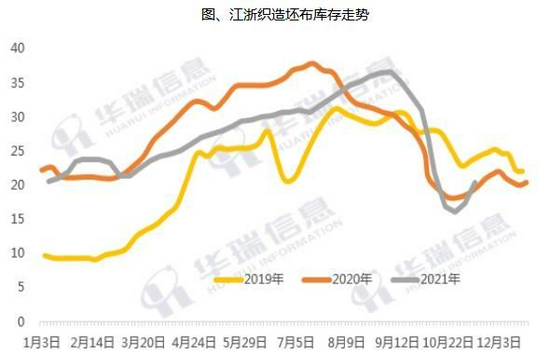

2°¢Õ˙ºæ≤ªº∞ÓA(y®¥)∆⁄£¨–¬”ÜÜŒ±Ì¨F(xi®§n)ëKµ≠

àD19£∫œ¬”Œøó‘Ï”ÜÜŒ÷∏îµ(sh®¥)

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD20£∫Ω≠’„øó‘Ï≈˜≤ºéÏ¥Ê

ŸY¡œÅÌ‘¥£∫CCF ¥Û‘Ω∆⁄ÿõ’˚¿Ì

ΩÒƒÍÕ˙ºæ±Ì¨F(xi®§n)≤ªº∞ÓA(y®¥)∆⁄£¨øó‘Ï∆ÛòI(y®®)–¬”ÜÜŒΩ”ÜŒ±Ì¨F(xi®§n)ëKµ≠°£ÎS÷¯ƒÐ∫ƒÎpøÿœÞÆa(ch®£n)÷≤Ω∑≈À…£¨ØBº”‘≠≤ƒ¡œÉr∏Ò¥Ûµ¯£¨ΩK∂À∆ÛòI(y®®)œ¬ÜŒ‘Ÿ∂»”^Õ˚°£É»(n®®i)–Ë –àˆΩÒƒÍ12‘¬œ¬—Ææ÷≤øø…ƒÐï˛Ã·‘Á∑≈ºŸ£¨Õ‚–Ë –àˆ”…”⁄∫£þ\(y®¥n)ŸM(f®®i)º∞∫Û’˚¿ÌŸM(f®®i)”√ΩµµÕ£¨Õ‚ÜŒø…ƒÐï˛Õ∆þtœ¬ÜŒ°£“Ú¥ÀΩK∂À –àˆ±Ì¨F(xi®§n)å¢≥÷¿m(x®¥)∆£Ðõ°£

µ⁄»˝≤ø∑÷ ∆⁄ÿõ –àˆ±Ì¨F(xi®§n)º∞ºº–g(sh®¥)√Ê

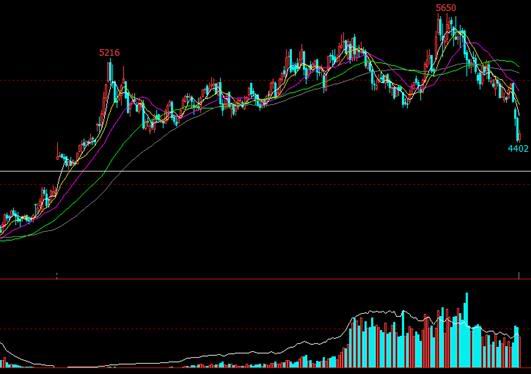

PTA2201∫œºs∆∆Œªœ¬––£¨ÍP(gu®°n)◊¢üoÔL(f®•ng)ÎUÃ◊¿˚ôC(j®©)ï˛

àD21£∫PTA2201∫œºs

ŸY¡œÅÌ‘¥£∫Œƒ»AÿîΩõ(j®©ng) ¥Û‘Ω∆⁄ÿõ’˚¿Ì

àD22£∫PTA1-5Ér≤Ó

ŸY¡œÅÌ‘¥£∫Wind ¥Û‘Ω∆⁄ÿõ’˚¿Ì

Ω¸∆⁄TA2201∫œºs∆∆Œªœ¬––£¨÷ß쌌ªœ¬“∆÷¡«∞∆⁄»±ø⁄Œª÷√£¨ÍP(gu®°n)◊¢4200∏ΩΩ¸µƒºº–g(sh®¥)÷ß쌌ª°£ÎS÷¯Ω¸þh(yu®£n)‘¬Ér∏Ò≤ªîý◊þ»ı£¨1-5Ér≤ÓµƒüoÔL(f®•ng)ÎUÃ◊¿˚ø’Èg÷ùu¥ÚÈ_£¨ƒø«∞∞¥’’ –àˆµƒÉr∏Ò£¨øºë]∏˜∑N≥…±æ÷Æ∫ÛµƒƒÍªØ ’“ʬ »‘¬‘µÕ”⁄ŸYΩ≥…±æ£¨»ÙÉr≤ÓþM(j®¨n)“ª≤Ω◊þ»ı£¨∫Û –ø…“‘ÍP(gu®°n)◊¢ŸI1íÅ5µƒôC(j®©)ï˛°£

µ⁄Àƒ≤ø∑÷ æC ˆ

≥…±æ∂À∑Ω√Ê£¨”ÕÉr∆∆Œªœ¬––£¨PTA Ð≥…±æ∂ÀÕœ¿€√˜Ô@°£PX∑Ω√Ê£¨ ؃X”ÕÉr∏Òœý嶱»ð^à‘(ji®°n)Õ¶£¨PXNÉr≤ÓŒª”⁄ð^µÕÀÆ∆Ω£¨Ω¸∆⁄á¯É»(n®®i)PXÿì(f®¥)∫…”–À˘Ãß…˝£¨ÓA(y®¥)”ã(j®¨)∫Û –PXN»‘å¢≥–â∫£¨ÍP(gu®°n)◊¢–¬‘ˆ—b÷√ôz–Þµƒ«Èõr°£PTA∑Ω√Ê£¨∂Ã∆⁄¿€éÏ∏Òæ÷æS≥÷£¨ÎS÷¯º”π§ŸM(f®®i)≤ªîýâ∫øs£¨¥ÛèS—b÷√ôz–Þ“‚‘∏‘ˆº”°£æ€ı•∑Ω√Ê£¨ ÐéÏ¥Êâ∫÷∆£¨é◊º“æ€ı•¥ÛèS◊‘¬…úpÆa(ch®£n)£¨‘⁄åç(sh®™)ÎHÆa(ch®£n)¡øª˘µA(ch®≥)…œúpÆa(ch®£n)25%£¨ –àˆ–ƒëB(t®§i)ð^»ı°£ΩK∂À∑Ω√Ê£¨ΩÒƒÍÕ˙ºæ±Ì¨F(xi®§n)≤ªº∞ÓA(y®¥)∆⁄£¨øó‘Ï∆ÛòI(y®®)–¬”ÜÜŒΩ”ÜŒ±Ì¨F(xi®§n)ëKµ≠£¨É»(n®®i)–Ë÷«∞œ®ª£¨Õ‚–ËÕ∆þt·å∑≈°£æC…œÀ˘ ˆ£¨PTA◊‘…̪˘±æ√Ê∆£ÐõØBº”≥…±æ◊þ»ı£¨∑¥èó»±∑¶Úå(q®±)Ñ”£¨∫Û –ÓA(y®¥)”ã(j®¨)æS≥÷’ é∆´»ıûÈ÷˜°£

¥Û‘Ω∆⁄ÿõ ÜŒ‚x

◊Ó–¬‘u’ì