摘要:

豆粕:大商所豆粕2201主力合約期價11月走勢先抑后揚,在11月初跌破4000時觸底反彈。截至11月29日收盤價為4189元/噸,較10月同比下跌2%。美豆收割基本結(jié)束,之前連續(xù)上漲的步伐有所放緩。前期受到供需報告利空因素的影響,盤面價格大幅回調(diào)。但是11月供需報告的公布確意外調(diào)低了美豆的產(chǎn)量,且之前受颶風(fēng)影響大豆出口受阻。美豆出口減少,進(jìn)口大豆到港量減少,國內(nèi)油廠大豆壓榨利潤極低,開工率較低,豆粕庫存下降,進(jìn)一步提振豆粕價格。但是目前南美大豆播種情況較高,大豆預(yù)計供應(yīng)較寬松;且隨著后期進(jìn)口大豆到港量陸續(xù)增加,豆粕產(chǎn)量上調(diào),價格還是有進(jìn)一步走低的空間。關(guān)注美豆走勢以及政策變化,短期還是維持震蕩整理,后續(xù)關(guān)注大豆的到港情況。

豆油:大商所豆油主力2201合約期價在11月從高位回落維持寬幅震蕩,截至11月29日收盤價為9382元/噸,較前周同比下跌6%。豆油價格持續(xù)走高主要受到外盤走勢影響以及供應(yīng)端方面的影響。美豆出口裝船量量以及銷售量都不及預(yù)期。而國內(nèi)因為大豆到港量減少,油廠大豆庫存不足,部分工廠停機(jī),豆油庫存處于歷史低位,支撐豆油上漲。而后期隨著最新供需報告利多影響減弱,以及原油下跌,油脂整體震蕩下行,但受到基本面的支撐,下跌幅度有限。目前市場不確定因素較多,持續(xù)關(guān)注原油走勢以及春節(jié)前備貨情況,短期維持高位震蕩,長期還是維持看多觀點。

棕櫚油:大商所棕櫚油主力2201合約期價11月波動較大,以寬幅震蕩為主,截至11月29日收盤價為9416元/噸,較10月同比下跌3.6%。主要受到馬盤走勢帶動影響。馬來西亞棕櫚油整體供應(yīng)偏緊,支撐盤面走高。據(jù)數(shù)據(jù)顯示,馬來西亞自三月進(jìn)入增產(chǎn)期,產(chǎn)量并沒有明顯的增加,因勞工短缺,收割成本偏高,進(jìn)一步推動棕櫚油價格的上漲。而國內(nèi)棕櫚油出現(xiàn)進(jìn)口利潤倒掛的現(xiàn)象,進(jìn)口逐漸減少。但11月初,馬棕油產(chǎn)量以及出口量較預(yù)期較高,因印尼方面出口征稅的提高,棕櫚油價格也隨之波動。同時,11月原油價格波動幅度較大,對棕櫚油盤面價格也造成較大影響。關(guān)注原油走勢、疫情情況以及馬來西亞引入勞工情況。短期維持高位震蕩,基本面支撐,中長期仍然看多。

菜油:鄭商所菜籽油主力OI201合約在11月維持高位震蕩,截至11月29日收盤價為12559元/噸,較10月同比下跌2.04%。主要受到油菜籽產(chǎn)區(qū)供應(yīng)端以及油脂整體行情走勢的影響。關(guān)注產(chǎn)區(qū)菜籽產(chǎn)量恢復(fù)情況,但由于跟其他油脂價差較大,需求有限,短期仍維持高位震蕩,建議觀望。

一、行情回顧

(一)期貨行情回顧

大商所豆二2201主力合約期價11月走勢先抑后揚,在11月初跌破4000時觸底反彈。截至11月29日收盤價為4189元/噸,較10月同比下跌2%。11月初期價大幅走低主要是受市場預(yù)期影響,市場預(yù)期將上調(diào)美豆單產(chǎn)至51.9蒲式耳,美豆有豐產(chǎn)預(yù)期,南美大豆供應(yīng)前景保持樂觀。大豆供應(yīng)預(yù)計較寬松,因此大幅走低。而觸底反彈,主要受到USDA供需報告利多因素影響,美豆單產(chǎn)較預(yù)期有所下調(diào)。同時國內(nèi)進(jìn)口大豆到貨減少,對期價有所支撐。

大商所豆粕2201主力合約期價在11月也是主要跟隨大豆的走勢先抑后揚,截至11月29日收盤價為3237元/噸,較10月同比上漲了4元/噸。因此之前還是受到供需報告利空的影響,美豆產(chǎn)量以及庫存量都有所上調(diào)。同時巴西和阿根廷的大豆產(chǎn)量也有小幅上調(diào),整體利空盤面價格,大豆壓榨利潤較好,豆粕供應(yīng)較為寬松。但是11月供需報告的公布確意外調(diào)低了美豆的產(chǎn)量,且之前受颶風(fēng)影響大豆出口受阻,進(jìn)口大豆到港量減少;此外,美國豆粕需求強(qiáng)勁,壓榨利潤較好,也有所支撐期價。國內(nèi)油廠因為大豆進(jìn)口成本增加,大豆壓榨利潤極低,開工率較低,導(dǎo)致豆粕庫存下降,進(jìn)一步提振豆粕價格。

圖表1:豆二期貨行情

數(shù)據(jù)來源:文華財經(jīng),廣州期貨研究中心

圖表2:連粕期貨行情

數(shù)據(jù)來源:文華財經(jīng),廣州期貨研究中心

大商所豆油主力2201合約期價在11月從高位回落維持寬幅震蕩,截至11月29日收盤價為9382元/噸,較前周同比下跌6%。前期豆油價格持續(xù)走高主要受到外盤走勢影響以及供應(yīng)端方面的影響。美豆出口裝船量量以及銷售量都不及預(yù)期,且美國的生物柴油題材依然存在,對豆油有一定支撐。而國內(nèi)因為大豆到港量減少,油廠大豆庫存不足,部分工廠停機(jī),豆油庫存處于歷史低位,支撐豆油上漲。而后期隨著最新供需報告利多影響減弱,以及原油下跌,油脂整體震蕩下行,但受到基本面的支撐,下跌幅度有限。

大商所棕櫚油主力2201合約期價11月波動較大,以寬幅震蕩為主,截至11月29日收盤價為9416元/噸,較10月同比下跌3.6%。主要受到馬盤走勢帶動影響。因為馬來西亞棕櫚油整體供應(yīng)偏緊,支撐盤面走高。因為據(jù)數(shù)據(jù)顯示,馬來西亞自三月進(jìn)入增產(chǎn)期開始,產(chǎn)量并沒有明顯的增加,且受疫情影響勞工短缺,棕櫚油收割進(jìn)度偏慢,收割成本偏高,進(jìn)一步推動棕櫚油價格的上漲。而國內(nèi)因棕櫚油價格高漲,出現(xiàn)進(jìn)口利潤倒掛的現(xiàn)象,棕櫚油進(jìn)口逐漸減少,庫存也逐步下降。但11月初數(shù)據(jù)顯示,馬棕油產(chǎn)量以及出口量較預(yù)期較高,因印尼方面出口征稅的提高,棕櫚油價格也隨之波動。同時,11月原油價格波動幅度較大,對棕櫚油盤面價格也造成較大影響。

圖表3:豆油期貨行情

數(shù)據(jù)來源:文華財經(jīng),廣州期貨研究中心

圖表4:棕櫚油期貨行情

數(shù)據(jù)來源:文華財經(jīng),廣州期貨研究中心

鄭商所菜籽油主力OI201合約在11月維持高位震蕩,跟隨油脂整體波動為主,截至11月29日收盤價為12559元/噸,較10月同比下跌2.04%。主要受到油菜籽產(chǎn)區(qū)供應(yīng)端以及油脂整體行情走勢的影響。加拿大油菜籽由于天氣原因出現(xiàn)減產(chǎn)情況,菜籽出油率也降低,菜籽價格持續(xù)走高。我國進(jìn)口成本大幅提高,壓榨利潤較低,因此逐漸減少對加拿大菜籽的進(jìn)口。菜油庫存也持續(xù)維持低位,一定程度支撐價格。且因菜油價格過高對需求有所抑制,下游以剛需采購為主。期間的回調(diào)主要跟隨油脂整體走勢以及原油價格的波動。

圖表5:菜籽油期貨行情

數(shù)據(jù)來源:文華財經(jīng),廣州期貨研究中心

(二)期現(xiàn)基差

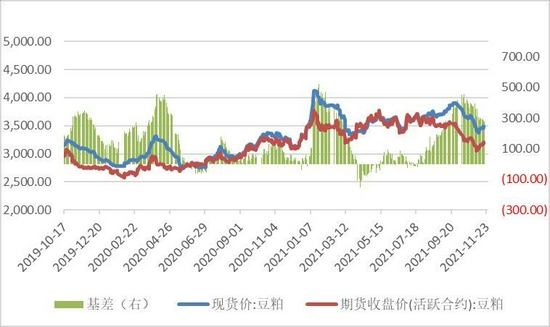

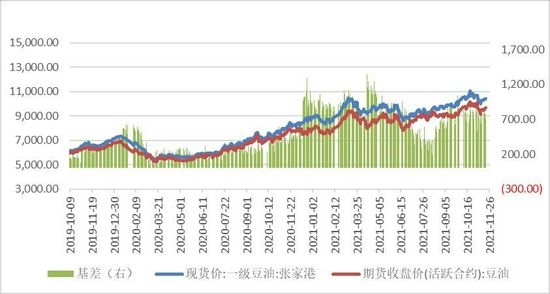

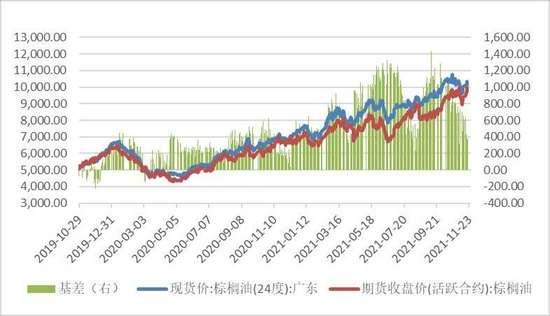

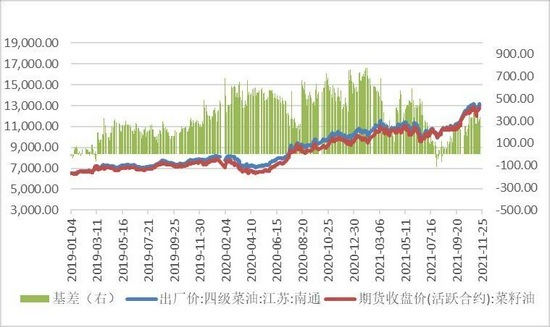

截至11月29日,豆粕由于期價反彈,現(xiàn)貨價格波動不大,基差逐漸縮窄,為213.86元/噸;豆油由于期價下跌,期現(xiàn)基差有所擴(kuò)大,為918元/噸;棕櫚油因為期價走弱,現(xiàn)貨價格上調(diào),24度棕櫚油基差也呈現(xiàn)擴(kuò)大趨勢,為704元/噸;菜籽油現(xiàn)貨價格走勢強(qiáng)于期貨,期現(xiàn)基差小幅擴(kuò)大,為391元/噸。

圖表6:豆粕基差走勢

數(shù)據(jù)來源:Wind,廣州期貨研究中心

圖表7:豆油基差走勢

數(shù)據(jù)來源:Wind,廣州期貨研究中心

圖表8:棕櫚油基差走勢

數(shù)據(jù)來源:Wind,廣州期貨研究中心

圖表9:菜油基差走勢

數(shù)據(jù)來源:Wind,廣州期貨研究中心

二、基本面分析

(一)豆粕基本面

1、國外大豆產(chǎn)區(qū)情況

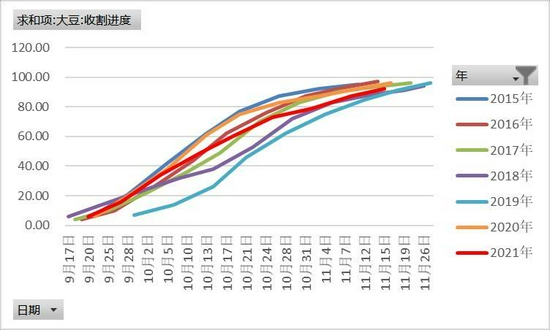

截至11月26日當(dāng)周,據(jù)美國USDA數(shù)據(jù)報告,美國大豆收獲完成95%,一周前92%,去年同期98%,五年同期均值96%;略低于市場預(yù)期收割進(jìn)度。南美大豆在本周內(nèi)天氣也保持良好,大豆播種進(jìn)度較快。

美國農(nóng)業(yè)部發(fā)布的周度出口銷售報告顯示,11月份美國大豆累計出口822.9萬噸,上個月為873.7萬噸,出口量下跌了5.8%。且到目前為止,11月份對中國累計出口533.5萬噸,上個月為660萬噸,對中國出口下跌了19.2%;美國對中國已銷售但未裝船的2021/22年度大豆數(shù)量為702.1萬噸,低于去年同期的1147.0萬噸。整體出口銷售量有所減少,對期價有所支撐。

圖表10:美大豆收割進(jìn)度

數(shù)據(jù)來源:Wind,廣州期貨研究中心

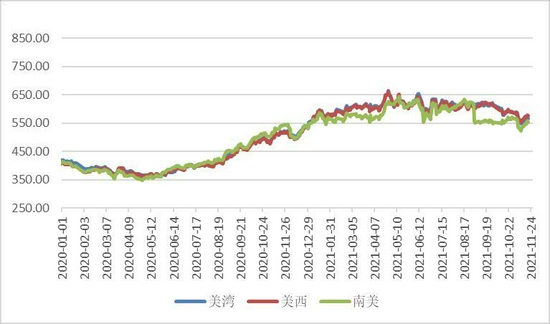

圖表11:大豆CNF進(jìn)口價

數(shù)據(jù)來源:Wind,廣州期貨研究中心

2、國內(nèi)油廠壓榨情況

截至2021年11月26日當(dāng)周,USDA數(shù)據(jù)顯示,美國大豆壓榨利潤為每蒲式耳3.47美元,前周是3.72美元/蒲式耳,去年同期為1.99美元/蒲式耳。美國大豆壓榨利潤較前一周小幅下滑但仍處于近年同期水平高位,主要還是由于賴氨酸價格走高,推動了豆粕需求的增加。

我國進(jìn)口大豆11月份壓榨利潤大幅走跌,截至11月29日,大連進(jìn)口大豆壓榨利潤為-12.9元/噸,較10月同比下跌108.1%;山東為-39.75元/噸,較10月同比下跌136%;廣東為0.25元/噸,較10月同比下跌99.8%。

圖表12:進(jìn)口大豆壓榨利潤

數(shù)據(jù)來源:Wind,鋼聯(lián),廣州期貨研究中心

圖表13:美國國內(nèi)大豆壓榨利潤對比

數(shù)據(jù)來源:Wind,鋼聯(lián),廣州期貨研究中心

3、豆粕庫存

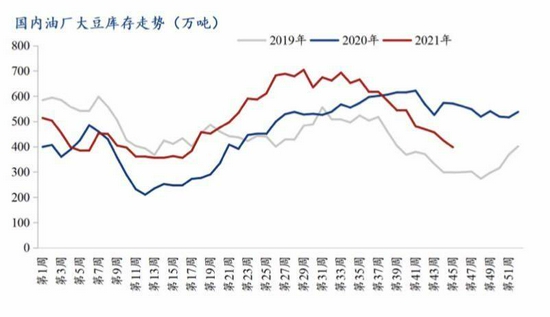

截至11月26日當(dāng)周,我國豆粕全國庫存量有所回落,為53.07萬噸,較前周同比下跌了8.3%,較10月同比上漲了7.6%。據(jù)Mysteel農(nóng)產(chǎn)品(000061,股吧)對國內(nèi)主要油廠調(diào)查顯示,2021年第46周,全國主要油廠大豆庫存上升,大豆庫存402.91萬噸,較前周增加5.06萬噸,增幅1.27%,同比去年減少152.72萬噸,減幅27.25%。國內(nèi)大豆到港量依舊跟不上上周壓榨量,下游豆粕需求也整體不及預(yù)期,庫存與10月相比出現(xiàn)小幅上調(diào),但仍處于歷史低位。

圖表14:豆粕庫存總量

數(shù)據(jù)來源:Wind,鋼聯(lián),廣州期貨研究中心

圖表15:油廠大豆庫存走勢

數(shù)據(jù)來源:Wind,鋼聯(lián),廣州期貨研究中心

(一)油脂基本面

1、豆油庫存

截至11月26日,我國豆油港口庫存總量為72.7萬噸,較前周同比下降了0.6%,較10月同比下跌了6.6%。庫存量整體處于歷年低位。油廠開機(jī)率65.66%,略低于之前預(yù)期。國內(nèi)重點油廠豆油散油成交總量6.07萬噸,日均成交量1.21萬噸,下游提貨量降低。

圖表16:豆油港口庫存

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

2、11月份馬來西亞棕櫚油進(jìn)入減產(chǎn)季,豆棕價差從負(fù)值回歸

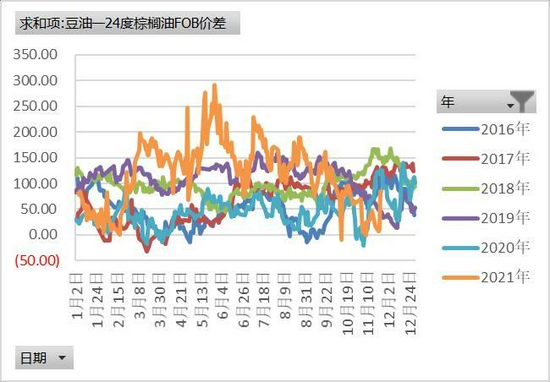

進(jìn)入11月份馬來西亞棕櫚油減產(chǎn)季,棕櫚油產(chǎn)量逐漸減少,但是產(chǎn)量和出口量都較預(yù)期有所增加。據(jù)最新數(shù)據(jù)顯示,11月1-25日馬來西亞棕櫚油出口量環(huán)比提高10.9%,低于頭20天的環(huán)比增幅18.1%。由于競爭對手印尼政策更為偏好出口加工棕櫚油而非毛棕櫚油,提高了毛棕櫚油的出口征稅,因此馬來西亞毛棕櫚油出口競爭力增強(qiáng)。國內(nèi)棕櫚油現(xiàn)貨價格在11月份持續(xù)維持高位,截至11月26日,24度棕櫚油現(xiàn)貨價為10168元/噸。豆油-棕櫚油FOB最新價差為83.67美元/噸。截至11月26日當(dāng)周,棕櫚油港口庫存為52.8萬噸,較前周同比上漲了9.8%,較10月同比上漲了16.8%。由于棕櫚油價格仍維持高位,對需求有一定抑制,庫存較10月相比有所增加。

圖表17:棕櫚油港口庫存

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

圖表18:豆棕FOB價差

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

圖表19:棕櫚油進(jìn)口利潤

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

3、加拿大菜籽供應(yīng)偏緊,菜油供需雙弱

截至11月26日當(dāng)周,進(jìn)口菜籽壓榨量為5.45萬噸,較前周增加0.7萬噸,菜油產(chǎn)量為2.34萬噸,較前周增加0.3萬噸。加拿大統(tǒng)計局發(fā)布的壓榨數(shù)據(jù)顯示,10月份油菜籽壓榨量為876,127噸,環(huán)比提高近10萬噸,但是同比減少5.5萬噸。2021/22年度前三個月壓榨總量為231.6萬噸,比上年同期的254.7萬噸減少9%。目前加拿大油菜籽供應(yīng)偏緊,價格維持高位,我國進(jìn)口油菜籽壓榨利潤維持負(fù)值。沿海部分油廠開機(jī)率回升,菜油產(chǎn)量小幅增加。雖然菜油需求進(jìn)入階段性季節(jié)旺季,但高價下,打壓下游消費情緒,菜油需求未大幅度增量,下游隨采隨用。11月末華東菜油庫存為28.26萬噸,較前周增加1.9萬噸,庫存壓力較前期放緩。

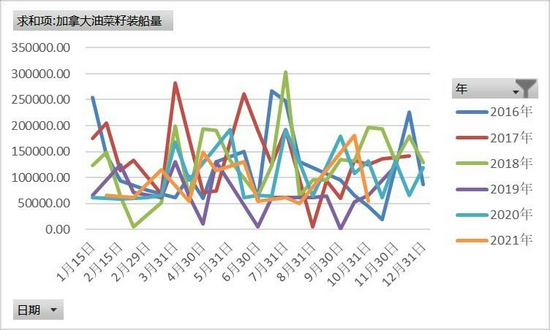

圖表20:加拿大油菜籽裝船量

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

圖表21:油菜籽壓榨利潤

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

三、價差情況

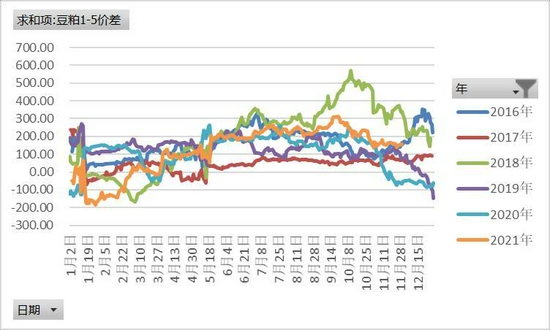

圖表22:豆粕1-5價差

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

圖表23:豆油1-5價差

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

圖表24:棕櫚油1-5價差

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

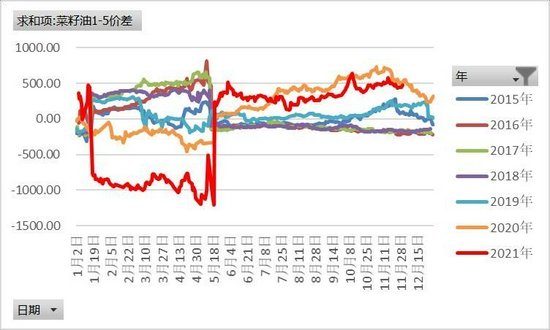

圖表25:菜油1-5價差

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng),廣州期貨研究中心

四、小結(jié)

豆粕:美豆收割基本結(jié)束,之前連續(xù)上漲的步伐有所放緩。前期受到供需報告利空因素的影響,美豆產(chǎn)量以及庫存量都有所上調(diào),且巴西和阿根廷的大豆產(chǎn)量也有小幅上調(diào),整體利空盤面價格,且大豆壓榨利潤較好,豆粕供應(yīng)較為寬松。但是11月供需報告的公布確意外調(diào)低了美豆的產(chǎn)量,且大豆出口之前受颶風(fēng)影響出口受阻。大豆進(jìn)口減少,國內(nèi)油廠大豆壓榨利潤極低,開工率較低,豆粕庫存下降,進(jìn)一步提振豆粕價格。但是目前南美大豆播種情況較高,大豆預(yù)計供應(yīng)較寬松;且隨著后期進(jìn)口大豆到港量陸續(xù)增加,油廠壓榨量增加,豆粕產(chǎn)量上調(diào),價格還是有進(jìn)一步走低的空間。關(guān)注美豆走勢以及政策變化,短期還是維持震蕩整理,后續(xù)關(guān)注大豆的到港情況。

豆油:豆油價格持續(xù)走高主要受到外盤走勢影響以及供應(yīng)端方面的影響。美豆出口裝船量量以及銷售量都不及預(yù)期,且美國的生物柴油題材依然存在,對豆油有一定支撐。而國內(nèi)因為大豆到港量減少,油廠大豆庫存不足,部分工廠停機(jī),豆油庫存處于歷史低位,支撐豆油上漲。而后期隨著最新供需報告利多影響減弱,以及原油下跌,油脂整體震蕩下行,但受到基本面的支撐,下跌幅度有限。目前市場不確定因素較多,持續(xù)關(guān)注原油走勢以及春節(jié)前備貨情況,短期維持高位震蕩,長期還是看多。

棕櫚油:主要受到馬盤走勢帶動影響。因為馬來西亞棕櫚油整體供應(yīng)偏緊,支撐盤面走高。因為據(jù)數(shù)據(jù)顯示,馬來西亞自三月進(jìn)入增產(chǎn)期開始,產(chǎn)量并沒有明顯的增加,且受疫情影響勞工短缺,棕櫚油收割進(jìn)度偏慢,收割成本偏高,進(jìn)一步推動棕櫚油價格的上漲。而國內(nèi)因棕櫚油價格高漲,出現(xiàn)進(jìn)口利潤倒掛的現(xiàn)象,棕櫚油進(jìn)口逐漸減少,庫存也逐步下降。但11月初數(shù)據(jù)顯示,馬棕油產(chǎn)量以及出口量較預(yù)期較高,因印尼方面出口征稅的提高,棕櫚油價格也隨之波動。同時,11月原油價格波動幅度較大,對棕櫚油盤面價格也造成較大影響。關(guān)注原油走勢、疫情情況以及馬來西亞引入勞工情況。短期維持高位震蕩,基本面支撐,中長期仍然看多。

菜油:主要受到油菜籽產(chǎn)區(qū)供應(yīng)端以及油脂整體行情走勢的影響。加拿大油菜籽由于天氣原因出現(xiàn)減產(chǎn)情況,菜籽出油率也降低,菜籽價格持續(xù)走高。我國進(jìn)口成本大幅提高,壓榨利潤較低,因此逐漸減少對加拿大菜籽的進(jìn)口。菜油庫存也持續(xù)維持低位,一定程度支撐價格。且因菜油價格過高對需求有所抑制,下游以剛需采購為主。期間的回調(diào)主要跟隨油脂整體走勢以及原油價格的波動。關(guān)注產(chǎn)區(qū)菜籽產(chǎn)量恢復(fù)情況,但由于跟其他油脂價差較大,需求有限,短期仍維持高位震蕩,建議觀望。

廣州期貨 謝紫琪 唐楚軒

最新評論