°°°°2019ƒÍ10‘¬17»’£¨√¿á¯ƒÐ‘¥≤ø–≈œ¢ EIA÷˜»ŒLinda CapuanoœÚ√¿á¯ƒÐ‘¥◊‘»ªŸY‘¥ŒØÜTï˛àÛ∏Ê«Èõr£¨’™“™»Áœ¬£∫

°°°°’˚Ûwµƒ”^¸c£¨±MπÐΩ¸∆⁄≥ˆ¨F¡À‘≠”Õîýπ©åß÷¬µƒ”ÕÉr…œùq£¨µ´»´«ÚΩõù˙‘ˆÈL∑≈æè¿^¿m ©â∫”ÕÉr£¨EIA’JûÈ∫Í”^ënë]≥¨þ^¡Àå¶π©Ωo∑Ä∂®µƒì˙ën°£

°°°°9‘¬14»’÷С˘£¨…≥Ãÿµƒ ؔՑO ©‘‚ ГuìÙ£¨åß÷¬…≥Ãÿ∞¢√¿◊Ó¥Ûµƒ∞¢≤º…w∏ÒÃé¿ÌèS∫ÕKhurais”ÕÃÔ±ª∆∆⃰£∆‰÷–∞¢≤º…w∏ÒÃé¿ÌèSÃé¿Ì ؔՓ∫ÛwƒÐ¡¶700»fÕ∞/»’£¨’º»´«Úºs5%µƒ ؔՅ˙ÆaƒÐ¡¶°£Khurais”ÕÃÔµƒ…≥ÃÿðpŸ|‘≠”ÕÆaƒÐÑtûÈ120»fÕ∞/»’°£EIAπ¿”ã8‘¬…≥Ãÿ Ø”ÕÆa¡øûÈ990»fÕ∞/»’£¨∂¯9‘¬∑ðÆa¡øΩµµΩ850»fÕ∞/»’°£

°°°°“uìÙåß÷¬Æa¡øÀ≤Ègìp ß570»fÕ∞/»’£¨’º»´«ÚÆa¡øµƒ6%£¨“‘º∞110»fÕ∞/»’µƒðpüNµ»Æa¡ø°£Õ¨ïr£¨“≤“˝∆嶅≥Ãÿ £”ýÆaƒÐµƒì˙–ƒ£¨∂¯…≥Ãÿµƒ £”ýÆaƒÐ’º»´«Ú £”ýÆaƒÐµƒ85%°£”ÕÉr嶥À◊ˆ≥ˆ¡Àº§¡“µƒ∑¥”≥£¨“uìÙ∫Ûµƒµ⁄“ªÇÄΩª“◊»’9‘¬16»’£¨Brent…œùq≥¨þ^7√¿‘™µΩ68.42√¿‘™/Õ∞£ªWTI‘≠”Õ±©ùq≥¨þ^8√¿‘™µΩ63.10√¿‘™/Õ∞°£þ@ «þ^»• ƃ͓‘Å̵ƒÆî»’◊Ó¥Ûùq∑˘°£°°°°Õ®≥££¨”ãÑùÉ»µƒÕ£π§∫Õ∑«”ãÑùÕ‚µƒîýπ©“≤≤ªïr∞l…˙£¨µ´ «∂ºø…“‘Õ®þ^ £”ýÆaƒÐ∫ÕéÏ¥ÊþM––èõ—a°£”∞Ì뵃¡¶∂»»°õQ”⁄îýπ©µƒîµ¡ø“郣∫ÕÆîïrµƒ –àˆ≠hæ≥ólº˛°£þ@–©“ÚÀÿ∞¸¿®å¶»´«ÚÆaƒÐµƒ∏ƒ◊É∫Õ∫Í”^Ωõù˙“ÚÀÿ°£

°°°°ƒø«∞£¨ £”ýÆaƒÐœýå¶∑Ä∂®£¨‘≠”Õéϥʓ≤œýå¶∏þŒª°£

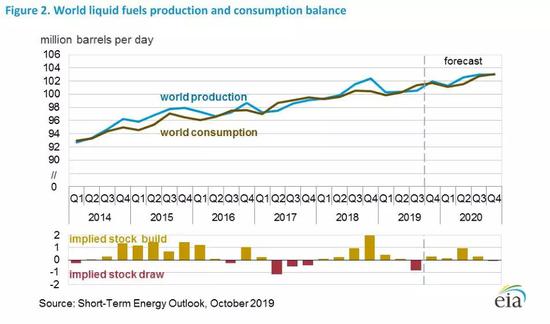

°°°°‘⁄îýπ© ¬º˛÷Æ«∞£¨EIAπ¿”ã2019ƒÍ4ºæ∂»µƒ»´«Ú £”ýÆaƒÐûÈ∆Ωæ˘220»fÕ∞/»’°£‘⁄10‘¬∑ð‘¬àÛ¿Ô£¨“—Ωõ∞—…≥Ãÿ”ˆ“u ¬º˛øºë]þM»•£¨π¿”ã9‘¬∑ð £”ýÆaƒÐúp…Ÿ¡À100»fÕ∞/»’°£ÓA”ã4ºæ∂»µƒ∆Ωæ˘ £”ýÆaƒÐûÈ160»fÕ∞/»’°£öv ∑…œ£¨ £”ýÆaƒÐµÕ”⁄250»fÕ∞/»’“‚Œ∂÷¯»´«Ú –àˆœýå¶∆´æo°£

°°°°µ´ «£¨10‘¬∑ðàÛ∏ÊÓA”ãÔ@ æƒø«∞»´«Úπ©Ωo»‘»ª≥¨þ^–Ë«Û‘ˆÈL£¨2019ƒÍ £”ýïrÈg¿Ôµƒ £”ýÆaƒÐ∆´µÕ≤ª◊„ûÈë]°£

°°°°éÏ¥Êå¶æèΩ‚îýπ©∞Á—ð÷ÿ“™Ω«…´°£√¿á¯ƒø«∞ìÌ”–É…Óêéϥʣ∫“ª∑N «…ÃòIéϥʣ¨¡Ì“ª∑N «ë¬‘ɶlj°£EIAîµì˛Ô@ æ9‘¬27»’Æî÷У¨»´√¿…ÃòIéϥʜýÆî”⁄üíèS26Ãϵƒº”π§¡ø£ªë¬‘ɶlj‘ˆº”¡À40ÃÏÓ~Õ‚µƒ±£’œ£¨»´≤ø√¿á¯ Ø”ÕéÏ¥Êø…”√66ÃÏ°£

°°°°≥˝¡À√¿á¯µƒîµì˛£¨ø…π©Ö¢øºµƒ Ø”ÕéÏ¥Êîµì˛ «OECD᯺“µƒîµì˛°£9‘¬µ◊£¨∞¸¿®√¿á¯‘⁄É»µƒOECD᯺“µƒ‘≠”Õ∫Õ∆‰À˚ ؔՓ∫ÛwéÏ¥Ê290É|Õ∞£¨ø…”√ÃÏîµþ_µΩ61ÃÏ°£OECDéÏ¥ÊøÇ¡øÉHÉHµÕ”⁄2014-2018ƒÍ5ƒÍæ˘÷µµƒ1%°£OECD÷ÆՂ᯺“µƒ Ø”ÕéÏ¥Êîµì˛Îy“‘ú ¥_´@»°∫ÕΩy”ã°£

°°°°9‘¬14»’“uìÙ ¬º˛∞l…˙é◊ÃÏ∫Û£¨…≥Ãÿ∞¢√¿ Ø”Õπ´ÀææÕ–˚≤º∫ÐøϪ÷èÕ¡À÷Æ«∞÷–îýµƒ200»fÕ∞/»’Æa¡ø£¨ £”ý÷–îýÆa¡ø“≤‘⁄Æµ◊墪÷èÕ°£∆‰∫ÛòIÉ»àÛµ¿◊Cåç…≥Ãÿª÷èÕ¡À‘≠”Õπ©ë™£¨∆‰æþÛw¥Î ©∞¸¿®Ñ””√¡Àéϥʑ≠”Õ∫Õ‘≠”ãÑùΩoá¯É»üíèS π”√µƒŸY‘¥°£”⁄ «£¨Brent∫ÕWTI‘≠”ÕÉr∏ÒÎpÎpªÿ¬‰°£

°°°°9‘¬30»’£¨µ¯ªÿ61√¿‘™∫Õ54√¿‘™ÀÆ∆Ω°£

°°°°9‘¬∑ðµƒEIA‘¬àÛ÷–£¨‘⁄õ]”–∞l…˙ ¬º˛÷Æ«∞£¨ÓA”ãBrent‘≠”Õæ˘Ér£¨2019ƒÍ63.39√¿‘™/Õ∞£¨2020ƒÍ62.00√¿‘™/Õ∞°£àÛ∏ÊÓA”ã –àˆ»‘»ªÃé”⁄π©¥Û”⁄«ÛµƒÝÓëB£¨2019ƒÍéϥʑˆº”24»fÕ∞/»’£¨2020ƒÍéÏ¥ÊÓA”㑈º”36»fÕ∞/»’°£àÛ∏Ê∑÷Œˆ’JûÈ£¨∑«öW≈ÂøÀµƒ Ø”ÕÆa¡ø‘ˆÈLÕÍ»´µ÷œ˚¡ÀöW≈ÂøÀúpÆaµƒ≈¨¡¶°£å¶”ÕÉrµƒ±Ø”^ÓA∆⁄“≤ «ª˘”⁄嶻´«Ú∫Í”^Ωõù˙µƒënë]£¨å¶2019ƒÍ»´«Úµƒ ؔՖ˫ۑˆÈLÓA”ã «90»fÕ∞/»’£¨ «2011ƒÍ“‘Å̵ƒ◊ÓµÕ‘ˆÈL°£

°°°°10‘¬∑ð‘¬àÛ∏¸–¬∞l≤º£¨ÓA∆⁄∏¸º”±Ø”^°£EIAÓA”ãöW≈ÂøÀÆa¡øèƒ8‘¬∑ðµƒ2980»fÕ∞/»’ΩµµÕµΩ9‘¬∑ðµƒ2820»fÕ∞/»’£¨÷˜“™ «…≥Ãÿ“ÚÀÿåß÷¬°£º¥±„…≥Ãÿõ]”–‘‚“uúpÆa£¨öW≈ÂøÀµƒÆa¡øþÄ «Ãé”⁄œý嶵ՌªÀÆ∆Ω£¨÷˜“™ «“¡¿ ∫ÕŒØÉ»»¿≠µƒ“ÚÀÿÀ˘÷¬°£EIA“≤’JûÈîý𩵃ÔLÎU‘⁄‘ˆº”°£µ´ «£¨å¶»´«ÚΩõù˙‘ˆÈLµƒÓôë] πµ√EIAþM“ª≤Ω’{µÕ¡À2019ƒÍ∫Õ2020ƒÍµƒ ؔջº¡œ–Ë«Ûµƒ‘ˆÈL°£“Ú¥À£¨EIAµƒŒ¥ÅÌé◊ÇÄ‘¬µƒª˘±æ”^¸c «£∫∫Í”^ënë]“ÚÀÿ“¿»ª…wþ^¡Àπ©ΩoÇ»îýπ©ÔLÎU°£°°°°2020ƒÍ1‘¬∑ð£¨EIA’JûÈ £”ýÆaƒÐ墪÷èÕµΩ210»fÕ∞/»’°£‘⁄ £”ýÆaƒÐª÷èÕ÷Æ«∞£¨‘Ÿ¥Œ∞l…˙îý𩣨æÕ÷ªƒÐ“¿øøéÏ¥ÊÅÌèõ—a£¨∞¸¿®…ÃòIéϥʣ¨…ı÷¡ë¬‘ɶlj°£

°æ√‚ÿü¬ï√˜°ø±æŒƒÉH¥˙±Ì◊˜’þ±æ»À”^¸c£¨≈c∫Õ”çæWüoÍP°£∫Õ”çæW’æ嶌ƒ÷–Íê ˆ°¢”^¸c≈–îý±£≥÷÷–¡¢£¨≤ªå¶À˘∞¸∫¨É»»ðµƒú ¥_–‘°¢ø…øø–‘ªÚÕÍ’˚–‘Ã·π©»Œ∫Œ√˜ æªÚ∞µ 浃±£◊C°£’à◊x’þÉH◊˜Ö¢øº£¨≤¢’à◊‘––≥–ì˙»´≤øÿü»Œ°£

◊Ó–¬‘u’ì