ЎЎЎЎЦР№ІЦРСлҮш„Х(wЁҙ)ФәіцЕ_ЧцәГЎ°ИэЮr(nЁ®ng)Ўұ№ӨЧчөДИфёЙТвТҠЈ¬Ц§іЦЦШьcоI(lЁ«ng)УтМШЙ«Юr(nЁ®ng)®a(chЁЈn)Ж·ЖЪШӣЖЪҷа(quЁўn)Ж··NЙПКРЈ¬Ж··Nоҗ„eөДІ»”аФцјУТІУРАыУЪҪoЖЪШӣКРҲцҺ§Ғнёь¶аөД°l(fЁЎ)Х№»оБҰЎЈҮш„Х(wЁҙ)ФәҝӮАнЦШЙкҲФӣQІ»ёгҙуЛ®Вю№аөДШӣҺЕХюІЯЈ¬Дкәуй_КРғЙЦЬТФҒнЈ¬СлРРғHПт№«й_КРҲцН¶·ЕБЛ600ғ|ФӘЈ¬ӣ]УРёь¶абҢ·ЕБч„УРФөДЕeҙлЈ¬ҸДСлРРҪьЖЪөД„У‘B(tЁӨi)Ғнҝҙҙ_ҢҚҮА(yЁўn)ёсВДРРБЛ·Җ(wЁ§n)¶ЁКРҲцөДВҡШҹ(zЁҰ)ЎЈ

ЎЎЎЎЙМЖ·Ҫӣ(jЁ©ng)Я^ғЙЦЬөДХрКҺЦ®әуЈ¬ҪсИХ„“(chuЁӨng)іцРВёЯЈ¬КРҲцұн¬F(xiЁӨn)өДёьјУ·eҳOЎЈЬӣЙМ°еүKИХғИ(nЁЁi)ҙуқqіЙһйоI(lЁ«ng)о^СтЈ¬ҸҠ„ЭН»ЖЖҪь4ӮҖФВТФҒнөДХрКҺ…^(qЁұ)йgЈ¬әуКРҝЙЖЪЈ¬ЦөөГЦШьcкP(guЁЎn)ЧўЎЈУРЙ«°еүKҫoлSЖдәуЈ¬КЗДҝЗ°В“(liЁўn)„УРФЧоҸҠөД°еүKЈ¬МШ„eКЗҸҠ„ЭЖ··NҝЙТФјУИлөҪЩY®a(chЁЈn)ЕдЦГЦРҒнЎЈТ»ДкЦ®УӢФЪУЪҙәЈ¬ДкәуөДРРЗйй_КјҶў„УЈ¬ҪЁЧhН¶ЩYХЯЧҘЧЎБјҷCЈ¬ёъЙПРРЗйөД№қ(jiЁҰ)ЧаЎЈ

ЎЎЎЎөЪ¶юПуПЮЈЁҪ»“QПуПЮЈ©ЎӘЎӘңыЦёЦШ»Ш2800ьcИҜЙМ№ЙПЖЖрқqНЈіұЎЎЎЎҸДТФЙПғЙҸҲҲDҝЙТФҝҙіцЈ¬ЧФ№қ(jiЁҰ)әуТФҒнЈ¬КРҲцЦРөДіЙҪ»БҝәНіЙҪ»Ҫро~ЦрИХЙПқqЈ¬¶ао^Ъ…„ЭГчп@Ј»¶шЗТЈ¬ЧФ1ФВ·ЭТФҒнЈ¬ұұЙПЩYҪрёьКЗБчИлІ»”аЎЈКРҲцБҝДЬЦрқu·eҫЫЈ¬һй№ЙКРөДЙПқqМṩБЛідЧгөД„УБҰЎЈХюІЯГжЙПЈ¬2ФВ15ИХЈ¬СлРР№«Іј1ФВҪрИЪҪy(tЁҜng)УӢ”ө(shЁҙ)“ю(jЁҙ)Јә1ФВРВФцЙзИЪ4.64Иfғ|ФӘЈ¬Н¬ұИ¶аФц1.56Иfғ|ФӘЈ»M2ФцЛЩ»ШЙэЦБ8.4%Ј»ҪрИЪҷCҳӢ(gЁ°u)ЩJҝоФцјУ3.23Иfғ|ФӘЈ¬Н¬ұИ¶аФц3284ғ|ФӘЎЈM2әНЙзИЪКЗҪӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Х№?fЁӨn)оӣrөДЦШТӘ…ўҝјЦёҳЛ(biЁЎo)Ј¬·ҙ‘Ә(yЁ©ng)БЛКРҲцЦРИЪЩYөД”ө(shЁҙ)БҝТФј°ЩYҪрөДБч„УРФЈ¬1ФВ·ЭөДЙзИЪРЕЩJ”ө(shЁҙ)“ю(jЁҙ)і¬оA(yЁҙ)ЖЪЈ¬ұнГчШӣҺЕХюІЯСУАm(xЁҙ)Ң’ЛЙ‘B(tЁӨi)„ЭЎЈ

ЎЎЎЎлSЦшҪрИЪёДёпй_·ЕөДІ»”аНЖЯM(jЁ¬n)Ј¬ОТҮш№ЙКРТІФЪИХЪ…іЙКмЎЈЦ®З°МбКҫҙујТкP(guЁЎn)ЧўЦЖФмҳI(yЁЁ)®a(chЁЈn)ҳI(yЁЁ)ЙэјүөД°еүKЈ¬ФЪҫЯуwІЩЧчЙПЈ¬ЖҪҫщROEІ»өНУЪ20%Ј¬ЧоөНІ»өНУЪ15%ЗТҹoҙу·щПВ»¬Ъ…„ЭЈ»Н¬•rЈ¬ЖҪҫщROICІ»өНУЪ15%Ј¬ЗТЧоөНІ»өНУЪ12%ЗТҹoҙу·щПВ»¬Ъ…„ЭөДЕЈ№ЙҪЁЧhЦШьcкP(guЁЎn)ЧўЎЈ

ЎЎЎЎөЪИэПуПЮЈЁЩYФҙПуПЮЈ©ЎӘЎӘ№Йҷа(quЁўn)»щҪрёЯЛЩФцйLЧЦ№қ(jiЁҰ)Мш„УТЙөЗдӣҝЖ„“(chuЁӨng)°еЎЎЎЎҪШЦБ18Дк12ФВЈ¬ЦР»щ…f(xiЁҰ)ТСӮд°ёЛҪДј»щҪрТҺ(guЁ©)ДЈ12.78Иfғ|Ј¬ПаЭ^УЪ17ДкөЧөД11.1Иfғ|Ј¬ФцйLі¬Я^15.14%Ј»ЖдЦР№Йҷа(quЁўn)Еc„“(chuЁӨng)ҳI(yЁЁ)Н¶ЩY»щҪрТҺ(guЁ©)ДЈФц·щһй21.33%Ј¬¶шЧCИҜоҗЛҪДј»щҪрТҺ(guЁ©)ДЈПВҪө2.22%ЎЈХыӮҖ18ДкЈ¬№Йҷа(quЁўn)Еc„“(chuЁӨng)ҳI(yЁЁ)»щҪрТҺ(guЁ©)ДЈФцјУ1.51Иfғ|Ј¬ИФМҺУЪёЯЛЩФцйLлA¶ОЎЈ

ЎЎЎЎЩYұҫә®¶¬іЙһйЯ^ИҘЕc®”(dЁЎng)З°„“(chuЁӨng)Н¶РРҳI(yЁЁ)өДҙъГыФ~Ј¬·АКШЕcАнРФіЙһйБЛёчҷCҳӢ(gЁ°u)өДЦчТӘІЯВФЎЈөНГФөДКРҲцЗйҫwИФФЪВыСУЈ¬ө«ХюІЯөЧТС¬F(xiЁӨn)ЎЈҸД18ДкПВ°лДкй_КјЈ¬Т»ПөБРҙМјӨ„“(chuЁӨng)Н¶ХюІЯіцЕ_ЎЈФЪҙуҪӣ(jЁ©ng)қъ(jЁ¬)ЦЬЖЪПВЈ¬№Йҷа(quЁўn)Н¶ЩYЧчһйҪӣ(jЁ©ng)қъ(jЁ¬)ФцйLөД»щөA(chЁі)°l(fЁЎ)БҰьcЈ¬Хюё®ҢҰЖдЦШТ•іМ¶ИҝЙТҠТ»°ЯЈ¬Я@ЕcОТӮғ?nЁЁi)«УтЩY®a(chЁЈn)№ЬАнДЈРНөГіцөДҪY(jiЁҰ)Х“Т»ЦВЎЈДкЗ°Ј¬ҝЖ„“(chuЁӨng)°еЧФМбіцғHғHҪӣ(jЁ©ng)ҡv3ӮҖ¶аФВ•rйgјҙХэКҪ°l(fЁЎ)ІјХчЗуТвТҠёеЈ¬ёЯРВјјРg(shЁҙ)РРҳI(yЁЁ)ЧўғФЦЖөД•rҙъјҙҢўөҪҒнЈ¬ОТӮғҢҰУЪ„“(chuЁӨng)Н¶РРҳI(yЁЁ)өДФцйLқ“БҰіЦУРҳ·У^‘B(tЁӨi)¶ИЎЈ

ЎЎЎЎҪсФзЈ¬УРПыПў·QЙПҪ»ЛщУРкP(guЁЎn)ІҝйTВ“(liЁўn)ПөБЛЧЦ№қ(jiЁҰ)Мш„УПЈНыЖдФЪҝЖ„“(chuЁӨng)°еЙПКРЈ¬лSәуЧЦ№қ(jiЁҰ)Мш„У·сХJ(rЁЁn)БЛФ“ПыПўЎЈө«Я@Т»ПыПўҢҰУЪ„“(chuЁӨng)Н¶ИҰТэ°l(fЁЎ)ҫЮҙуІВПлЎЈА^АыУГCDRПЈНы»ҘВ“(liЁўn)ҫW(wЁЈng)ЖуҳI(yЁЁ)»ШAК§”ЎәуЈ¬ЙПҪ»ЛщПЈНыҪиЦъҝЖ„“(chuЁӨng)°еөДҷC•юБфЧЎӘҡҪЗ«FЎЈФЪПИЗ°ҝЖ„“(chuЁӨng)°еПакP(guЁЎn)ХюІЯОДјюЦРТІбҳҢҰЙПКРЖуҳI(yЁЁ)РРҳI(yЁЁ)ЯM(jЁ¬n)РРБЛХfГчЎӘЎӘЩYұҫКРҲцЕдәПҮшјТХюІЯ№Д„оёЯРВјјРg(shЁҙ)ЖуҳI(yЁЁ)°l(fЁЎ)Х№Ј¬ҸД·х»ҜФҙо^өДVCЖуҳI(yЁЁ)өҪЭoЦъіЙйLөДPEЖуҳI(yЁЁ)ФЩөҪЖуҳI(yЁЁ)ЧФЙнЙПКРЈ¬ҫщУРТ»ПөБРПакP(guЁЎn)АыәГХюІЯЕcЦ®ЕдМЧЎЈҸДЯ^ИҘҪӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Х№ЕcёчҮшІ©ЮДҒнҝҙЈ¬ДҝЗ°ОТҮшјұРи°l(fЁЎ)Х№ҝЖјјРНЦ§ЦщЖуҳI(yЁЁ)Ј»¶шЧЦ№қ(jiЁҰ)Мш„УЧчһйёЯЛЩФцйLөД»ҘВ“(liЁўn)ҫW(wЁЈng)ЖуҳI(yЁЁ)ҹoТЙКЗ·ыәПТӘЗуөДЈ¬Ждұіәу»ҘВ“(liЁўn)ҫW(wЁЈng)јјРg(shЁҙ)ЕcёЯЛЩФцйLөДУГ‘ф”ө(shЁҙ)БҝіЙһйЦ§іЦЖд№АЦөөД»щКҜЎЈЧЦ№қ(jiЁҰ)Мш„УөДӮчВ„ТІһй„“(chuЁӨng)Н¶ҷCҳӢ(gЁ°u)ФO(shЁЁ)БўБЛҝЙұИЖуҳI(yЁЁ)оҗРНЈ¬Я@ҢҰУЪРРҳI(yЁЁ)ҒнХfҹoТЙКЗҫЮҙуөДҙМјӨЎЈ

ЎЎЎЎөЪЛДПуПЮЈЁРЕУГПуПЮЈ©ЎӘЎӘ·ҝЩJАыВКА^Аm(xЁҙ)»ШХ{(diЁӨo)¶юМЧХJ(rЁЁn)¶ЁКЧ¬F(xiЁӨn)·ЕЛЙЎЎЎЎ2019Дк1ФВЈ¬100ӮҖЦШьcіЗКР¶юКЦЧЎХ¬’мЕЖҫщғrһй14902ФӘ/ЖҪ·ҪГЧЈ¬ӯh(huЁўn)ұИПВөш1.05%Ј¬һйЯBАm(xЁҙ)5ӮҖФВПВөшЎЈҸДқqөшіЗКР”ө(shЁҙ)БҝҒнҝҙЈ¬¶юКЦЧЎХ¬’мЕЖҫщғrЙПқqіЗКР35ӮҖЈ¬ЖҪҫщқq·щ0.95%Ј»іЦЖҪіЗКР1ӮҖЈ»ПВөшіЗКР64ӮҖЈ¬ЖҪҫщөш·щ1.98%Ј¬ПВөшіЗКР”ө(shЁҙ)Бҝӯh(huЁўn)ұИңpЙЩЈ¬ө«ЖҪҫщөш·щУРЛщ”UҙуЎЈҸДІ»Н¬өИјүіЗКР’мЕЖҫщғrӯh(huЁўn)ұИЗйӣrҒнҝҙЈ¬ҫщғrПВөш·щ¶ИҫщЭ^ҙуЈ¬ЖдЦР¶юҫҖіЗКРПВөшЧоҙуЈ¬өш·щ1.14%Ј¬Т»ҫҖіЗКРәНИэЛДҫҖіЗКР·Ц„eӯh(huЁўn)ұИПВөш1.02%әН0.99%ЎЈ·Ц…^(qЁұ)УтҒнҝҙЈ¬–|ІҝөШ…^(qЁұ)ИФИ»КЗПВөшЧоһйҮА(yЁўn)ЦШөД…^(qЁұ)УтЈ¬өш·щёЯЯ_(dЁў)1.18%ЎЈ

ЎЎЎЎҸДЧоРВөД¶юКЦ·ҝғr”ө(shЁҙ)“ю(jЁҙ)ҒнҝҙЈ¬И«ҮшЯ^°ліЗКР·ҝғrА^Аm(xЁҙ)ЦшИҘДкОІөД»ШХ{(diЁӨo)„Эо^Ј¬ФЪИ«ҮшРФөДХ{(diЁӨo)ҝШ·ҪбҳІўОҙіц¬F(xiЁӨn)Гчп@ЛЙ„УөДҙуӯh(huЁўn)ҫіПВЈ¬ёчҫҖіЗКРөД·ҝөШ®a(chЁЈn)КРҲцТАИ»ә®ТвқвБТЎЈө«јҡ(xЁ¬)ҝҙ”ө(shЁҙ)“ю(jЁҙ)•ю°l(fЁЎ)¬F(xiЁӨn)Ј¬ҝЙТФУГТ»ҫдФ’ёЕАЁРВДкТБКјёчҫҖіЗКРөД·ҝғr о‘B(tЁӨi)ЈәТ»ҫҖ·Җ(wЁ§n)ІҪПВөшЈ¬¶юҫҖјУЛЩПВөшЈ¬ИэҫҖЛДҫҖУРқqУРөшЎЈОТӮғФЪЦ®З°өДҲуёжЦР¶аҙОЦёіцЦЬЖЪЭҶ„УҢҰёчҫҖ·ҝғrЧЯ„ЭөДУ°н‘Ј¬Т»ҫҖіЗКРТтһйёЯүәХ{(diЁӨo)ҝШПЮЦЖЈ¬·ҝғrФЪИ«Үш·¶ҮъғИ(nЁЁi)ВКПИй_Ҷў»ШХ{(diЁӨo)Ј¬ЦБҪсИФИ»·Җ(wЁ§n)ІҪПВөшЈ»2018ДкПВ°лДкй_КјЈ¬ЖдЛыёчҫҖіЗКРк‘Аm(xЁҙ)іцЕ_БЛПа‘Ә(yЁ©ng)өДХ{(diЁӨo)ҝШХюІЯЈ¬УИЖдКЗ¶юҫҖіЗКРХ{(diЁӨo)ҝШБҰ¶ИПаҢҰЭ^ҙуЈ¬ЛщТФҪьҒн·ҝғrөш·щҫУЗ°Ј»¶шИэЛДҫҖіЗКР„tТтһйЎ°Т»іЗТ»ІЯЎұЦч»щХ{(diЁӨo)өДҙжФЪЈ¬І»Н¬іЗКРйgіц¬F(xiЁӨn)БЛІ»Н¬өДҳЗКРХюІЯЈ¬Х{(diЁӨo)ҝШәНјӨ„оХюІЯІўЕeЈ¬ЛщТФИэЛДҫҖіЗКРғИ(nЁЁi)Іҝ·ҝғrЧЯ„ЭУРЛщ·Ц»ҜЈ¬ЙПқqіЗКР”ө(shЁҙ)БҝХјұИГчп@ёЯУЪТ»¶юҫҖіЗКРЎЈҝӮуwҝҙЈ¬И«Үш·ҝғrИФИ»ҫSіЦөш¶ақqЙЩөДёсҫЦЎЈ

ЎЎЎЎРВДкҳЗКРҝЙТФХfКЗй_йTӣцӣцЈ¬·өаl(xiЁЎng)ЦГҳI(yЁЁ)УцАдЈ¬·ҝЖудNКЫПВ»¬Ј¬ө«°йлSЦшҳЗКРөДӣцТвЈ¬КРҲц…sІ»”аӮчҒнЎ°ңШЕҜЎұөДПыПўЎЈ“ю(jЁҙ)Ҫy(tЁҜng)УӢЈ¬2019Дк1ФВИ«ҮшКЧМЧ·ҝЩJҝоЖҪҫщАыВКһй5.66%Ј¬Па®”(dЁЎng)УЪ»щңК(zhЁіn)АыВК1.155ұ¶Ј¬ӯh(huЁўn)ұИЙПФВПВҪө0.35%Ј¬Ф“”ө(shЁҙ)“ю(jЁҙ)ТСЯBАm(xЁҙ)ғЙФВ»ШХ{(diЁӨo)ЎЈҸДЙПҲDІ»лyҝҙіцЈ¬И«ҮшКЧМЧ·ҝЩJАыВК№ХьcТС¬F(xiЁӨn)Ј¬әуАm(xЁҙ)»т?qЁұ)ўЯM(jЁ¬n)ИлЯBАm(xЁҙ)ПВҪөНЁөАЎЈЩJҝоАыВКөД»ШХ{(diЁӨo)Ңўп@ЦшҪөөНЩҸ·ҝХЯЦГҳI(yЁЁ)іЙұҫЈ¬Я@УРЦъУЪҙМјӨҳЗКРіЙҪ»»ШЕҜЈ¬ҢҰУЪДҝЗ°АдЗеөД·ҝөШ®a(chЁЈn)КРҲцҹoТЙКЗАыәГПыПўЎЈіэБЛАыВКөДПВҪөЈ¬¶юМЧ·ҝХJ(rЁЁn)¶ЁЮk·Ё·ҪГжТІіц¬F(xiЁӨn)ЛЙ„УЎЈҪьИХЈ¬әП·КҢў·ҝЩJТСҪY(jiЁҰ)ЗеөДЩҸ·ҝХЯЩҸЩI¶юМЧЧЎ·ҝ•rөДЩJҝоАыВК°ҙКЧМЧАыВКҲМ(zhЁӘ)РРЈ¬ТІҫНКЗХfФЪЯҖЗеөЪТ»МЧ·ҝЧУөДЩJҝоәуЈ¬ЩҸЩI¶юМЧЧЎ·ҝ•rҢўІ»УГФЩіР“ъ(dЁЎn)ёЯо~өД·ҝЩJАыВКЎЈЯ@КЗХ{(diЁӨo)ҝШҪь3ДкҒнЈ¬И«Үш·¶ҮъғИ(nЁЁi)ЦШьcіЗКРЦРКЧҙОіц¬F(xiЁӨn)ҢҰ¶юМЧ·ҝХJ(rЁЁn)¶ЁөДЛЙҪүЈ¬Я@»т?qЁұ)ўТэ°l(fЁЎ)ЖдЛыіЗКРёъЯM(jЁ¬n)Х{(diЁӨo)Хы¬F(xiЁӨn)УРөДТ»Р©Х{(diЁӨo)ҝШХюІЯЎЈ

ЎЎЎЎНв…R°еүKЎӘЎӘЦРГАЩQ(mЁӨo)ТЧ‘р(zhЁӨn)Ъ…ПтЯ_(dЁў)іЙ…f(xiЁҰ)Чhҳ·У^Зйҫw

ЎЎЎЎГАФӘКШЧЎқq·щЈ¬°ДФӘЙПИХҙуөшәуЖу·Җ(wЁ§n)Ј»ИЛГсҺЕФзұPТ»¶ИөшҪь300ьcЈ¬кP(guЁЎn)ЧўЦРГАёЯјү„eҙиЙМЯM(jЁ¬n)Х№Ј»ҒҶҺЕҙу¶аПВөшЈ¬ЖЈЬӣ”ө(shЁҙ)“ю(jЁҙ)јУЙоИ«ЗтҪӣ(jЁ©ng)қъ(jЁ¬)ФцйLТЙ‘]ЎЈ

ЎЎЎЎ2ФВ22ИХЈ¬ГАФӘЦЬОе«@өГГАӮщКХТжВКЙэ„ЭЦ§“ОЈ¬°ДФӘФЪҪьИХҙуөшәу»Ш·Җ(wЁ§n)Ј¬Тт°ДЦЮСлРР°l(fЁЎ)ұнҳ·У^СФХ“Ј¬ЗТЦРҮшҙуЯBёЫ(601880)ҪыЦ№ЯM(jЁ¬n)ҝЪ°ДЦЮГәМҝөД“ъ(dЁЎn)‘nУРЛщПыНЛЎЈкP(guЁЎn)УЪЦРГАЩQ(mЁӨo)ТЧХ„ЕРИЎөГЯM(jЁ¬n)Х№өДПыПўЈ¬ФЪёфТ№МбХсйLЖЪГАҮш№«ӮщКХТжВКЙэЦБТ»ЦЬёЯО»ЎЈИ»¶шЈ¬ГАФӘөДқq„ЭКЬөҪЦЬЛД№«ІјөДЖЈИх”ө(shЁҙ)“ю(jЁҙ)өДТЦЦЖЈ¬ЖдЦР°ьАЁәЛРДЩYұҫШ”УҶҶОТвНвПВ»¬ЎўіЙОЭдNКЫЖЈИхЈ¬Я@Ц§іЦБЛҢҰУЪГАВ“(liЁўn)ғҰҢўҫSіЦАыВКІ»ЧғөДоA(yЁҙ)ЖЪЎЈИЛГсҺЕғ¶ГАФӘјҙЖЪЦЬОеФзұPТ»¶ИҙуөшҪь300ьcЈ¬ЦРйgғr„tЯBЛДИХЙПқqЈ¬„“(chuЁӨng)ИэЦЬРВёЯЎЈЦРГАЩQ(mЁӨo)ТЧ‘р(zhЁӨn)Ъ…ПтЯ_(dЁў)іЙ…f(xiЁҰ)ЧhөДАыәГЗйҫwБоИЛГсҺЕіц¬F(xiЁӨn)і¬ЩIЈ¬·көНЩҸ…RұPФЪ6.7ёҪҪьіцКЦЈ¬п@КҫИЛГсҺЕ¶МЖЪҝЦлyҢҚЩ|(zhЁ¬)РФЙэЖЖ6.7ФӘЈ¬іэ·ЗЦРГАЩQ(mЁӨo)ТЧХ„ЕРЧоҪKЯ_(dЁў)іЙ…f(xiЁҰ)ЧhЈ¬·с„t¶МЖЪҝНұPЩҸ…RБҰөАҝЦіЦАm(xЁҙ)бҢ·ЕЈ¬КРҲцёЯ¶ИкP(guЁЎn)ЧўЦРГАёЯјү„eЩQ(mЁӨo)ТЧҙиЙМҝЙДЬЯ_(dЁў)іЙ…f(xiЁҰ)ЧhөДЯM(jЁ¬n)Х№ЎЈҒҶЦЮРВЕdШӣҺЕЦЬОе¶а”ө(shЁҙ)ПВөшЈ¬И«ЗтТ»ЯBҙ®?dЁЎng)?shЁҙ)“ю(jЁҙ)ұн¬F(xiЁӨn)јУЙоҢҰҪӣ(jЁ©ng)қъ(jЁ¬)·ЕҫҸөД“ъ(dЁЎn)‘nЈ¬ҙт“фН¶ЩYХЯөДпL(fЁҘng)лUЖ«әГЎЈФЪіцҝЪРиЗуПВ»¬Ц®лHЈ¬ГАҮшЎўҡWЦЮј°ИХұҫөДҪьЖЪЦЖФмҳI(yЁЁ)Х{(diЁӨo)ІйоA(yЁҙ)Кҫ®a(chЁЈn)іцЛ®О»О®ҝsЎЈЦЬЛД№«ІјөД”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬ГАҮшәЛРДЩYұҫШ”УҶҶОИҘДк12ФВТвНвПВ»¬Ј¬ұнГчЖуҳI(yЁЁ)ФO(shЁЁ)ӮдЦ§іціЦАm(xЁҙ)·ЕҫҸЎЈИ«ЗтҪӣ(jЁ©ng)қъ(jЁ¬)ФцйL„Эо^ЖЈЬӣЈ¬МбХсГАӮщКХТжВКЈ¬ЯM(jЁ¬n)¶шЦ§“ОГАФӘЦё”ө(shЁҙ)ЎЈМ©гҸоI(lЁ«ng)өшҒҶЦЮШӣҺЕЈ¬ЦЬОеПВ»¬0.3%ЎЈҪьҒн”ө(shЁҙ)ЦЬҙуЯxПакP(guЁЎn)ТЙ‘]БоН¶ЩYХЯҢҰМ©ҮшЩY®a(chЁЈn)ЕdИӨҪөңШЎЈИЛГсҺЕәНсRҺЕёчПВөш0.1%;¶шУЎ¶ИұRұИОў·щЙПқqЈ¬ТтФӯУНғrёсПВ»¬ЎЈУЎДбұRұИОўөшЈ¬ө«БПҢўдӣөГИэЦЬҒнЧоҙуЦЬҫҖқq·щЎЈ

ЎЎЎЎГАҮшҝӮҪy(tЁҜng)МШАКЖХЦЬОеФЪ°ЧҢm•юТҠЦРҮшҮш„Х(wЁҙ)ФәёұҝӮАн„ўъQЈ¬әуХЯХэВКоI(lЁ«ng)ЦРҮшҙъұнҲF(tuЁўn)ФЪИAКўоDЕcГА·ҪХ№й_ЩQ(mЁӨo)ТЧХ„ЕРЎЈХэФЪЯM(jЁ¬n)РРЦРөДЦРГАёЯјү„eҙиЙМЯM(jЁ¬n)Х№А^Аm(xЁҙ) ҝ„УКРҲцөДЙсҪӣ(jЁ©ng)Ј¬ө«Из№ыӣ]УРРВөДАыәГПыПўҙМјӨЈ¬јУЙПГАЦёИФФЪјјРg(shЁҙ)О»өДңШәНЙПЙэлA¶ОЈ¬ИЛГсҺЕА^Аm(xЁҙ)ЧЯЙэөДҝХйgТСҪӣ(jЁ©ng)·ЗіЈУРПЮЈ¬Па·ҙФЪҝНұPЩҸ…RөИҙМјӨПВЈ¬…RВКЪ…ИхөДёЕВКХэФЪЙПЙэЎЈҪсИХИЛГсҺЕғ¶ГАФӘЦРйgғrҲу6.7151ФӘЈ¬ЙПИХһй6.722ФӘЎЈ

ЎЎЎЎЩYҪр·ЦОцЎӘЎӘЩYҪрУРҙэФЩХ№ҸҠ„ЭіЙҪ»СУАm(xЁҙ)…^(qЁұ)йgХ{(diЁӨo)ХыЎЎЎЎҪсИХКРҲцЩYҪрБчИл2.67ғ|Ј¬Э^ЧтИХФцйL0.23%Ј¬ҝӮіБөнёьРВЦБ1161.8ғ|ЎЈұҫЦЬЩYҪрФцйL56.25ғ|Ј¬СУАm(xЁҙ)ҸҠ„Э»ШБчЎЈЖдЦРәЪЙ«ЎўЮr(nЁ®ng)®a(chЁЈn)Ж·°еүK·Ц„eБчИл1.91ғ|әН8.41ғ|Ј¬Э^ЧтИХ·Ц„eФцйL0.57%әН3.76%ЎЈ»Ҝ№ӨЎўҙОЦчБҰ°еүK·Ц„eБчіц2.47ғ|әН5.18ғ|Ј¬Э^ЧтИХ·Ц„eңpЙЩ1.04%әН1.44%ЎЈұҫЦЬКРҲцЩYҪрФЪҝмЛЩ»ШБчәуЈ¬ҪьғЙИХіц¬F(xiЁӨn)·ЕҫҸЫEПуЈ¬ПВЦЬЦШьcкP(guЁЎn)ЧўЩYҪрДЬ·сСУАm(xЁҙ)ұҫЦЬҸҠ„Э»ШБч о‘B(tЁӨi)ЎЈ

ЎЎЎЎҪсИХКРҲцҝӮіЙҪ»2195.85ИfКЦЈ¬Э^ЧтИХ»ШВд9.32%ЎЈЖдЦРәЪЙ«Ўў»Ҝ№Ө°еүKіЙҪ»·Ц„e»ШВд6.38%әН25.09%ЎЈЮr(nЁ®ng)®a(chЁЈn)Ж·ЎўҙОЦчБҰ°еүK·Ц„e»ШЙэ6.23%әН3.95%ЎЈИХғИ(nЁЁi)іЙҪ»БҝХ{(diЁӨo)Хы»ШВдЈ¬ұҫЦЬіЙҪ»БҝЯBАm(xЁҙ)ХрКҺ·ҙҸН(fЁҙ)ЎЈІ»Я^ҙОЦчБҰ°еүKіЙҪ»А^Аm(xЁҙ)СШ…^(qЁұ)йgЙПСШХ{(diЁӨo)ХыЈ¬УРҙэПтЙПЯM(jЁ¬n)Т»ІҪ°l(fЁЎ)БҰЈ¬ҝЙұЈіЦкP(guЁЎn)ЧўЎЈ

ЎЎЎЎЮr(nЁ®ng)®a(chЁЈn)Ж·ҢЈҷЪЎӘЎӘҙә№қ(jiЁҰ)әу–|ұұУсГЧдNКЫЯM(jЁ¬n)¶И·ЕҫҸ УсГЧғrёсөНО»ХрКҺЎЎЎЎҙә№қ(jiЁҰ)Я^әуЈ¬–|ұұУсГЧдNКЫіц¬F(xiЁӨn)·ЕҫҸЫEПуЈ¬ҪШЦ№өҪ1ФВөЧЈ¬–|ұұИэКЎУсГЧЭ^ИҘДкН¬ЖЪдNКЫЯM(jЁ¬n)¶И·ЕҫҸ19%Ј¬ЙъШiҙжҷЪПВҪөЈ¬әуАm(xЁҙ)СaҷЪ·ЕҫҸөИФӯТтФміЙУсГЧПВУОРиЗуҝмЛЩПВҪөЎЈ”ө(shЁҙ)“ю(jЁҙ)п@КҫЈ¬ҪШЦ№өҪДҝЗ°ТСУР25ёчКЎ·Э°l(fЁЎ)ЙъБЛ105Жр·ЗЦЮШiОБТЯЗйЈ¬лmИ»ҪьЖЪ·ЗЦЮШiОБіц¬F(xiЁӨn)өДҙО”ө(shЁҙ)ңpЙЩЈ¬ө«ТЯЗйІўӣ]УРЯ_(dЁў)өҪәЬәГөДҝШЦЖР§№ыЈ¬ЙъШiСaҷЪ·eҳOРФІ»ёЯЈ¬Ң§(dЁЈo)ЦВПВУОРиЗуҙу·щңpЙЩЎЈ¶шп•БПЖуҳI(yЁЁ)№қ(jiЁҰ)әуСaҺмЙРОҙҶў„УЈ¬УсГЧКХЩҸғrРЎ·щПВ»¬ЎЈЮr(nЁ®ng)ГсП§КЫЗйҫwұИЭ^ЦШЈ¬Ң§(dЁЈo)ЦВРВУсГЧЙПКРІ»ЧгЈ¬іЙҪ»ЗеөӯЎЈлSЦшМмҡвЧғЕҜЈ¬өШЕҝјZҙж·Елy¶ИФцјУЈ¬Юr(nЁ®ng)ГсКЫјZҢўјУҝмЎЈФЪУсГЧРиЗуҙу·щңpЙЩөДЗйӣrПВЈ¬УсГЧғrёсҢўҫSіЦИх„ЭёсҫЦЎЈ

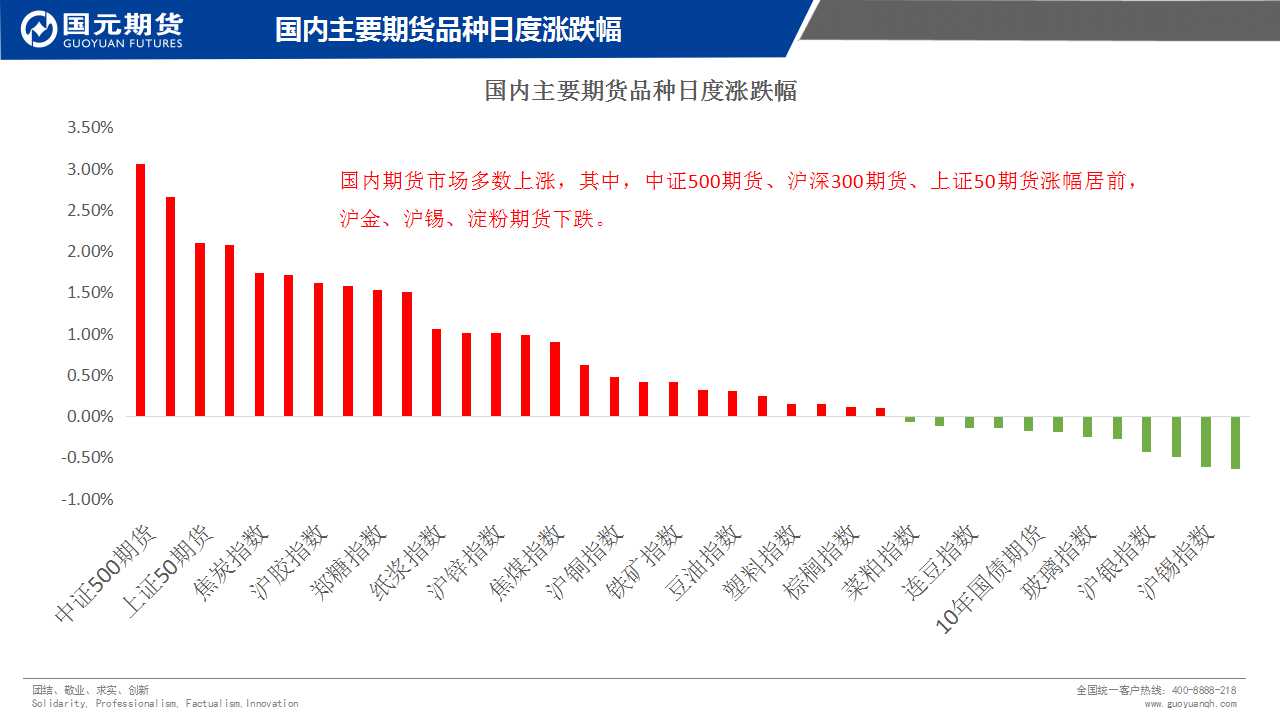

ЎЎЎЎЖЪШӣЖ··NҪвОцЎӘЎӘ¶аЖ··NЦЬЖЪН»ЖЖҝҙ¶аҫo¶ўЩYҪрЭpӮ}ИлҲц|

ЦчБҰ°еүK | |||

|

Ж··N |

Гы·Q |

әПјs |

·ЦОц |

|

J |

Ҫ№Мҝ |

1905 |

ЎЎЎЎЪ…„ЭУЙХрКҺЮD(zhuЁЈn)Пт¶ао^Ј¬…ўҝјРЎ•rҫҖbollФҮ¶аІЩЧчЎЈ |

|

JM |

Ҫ№Гә |

1905 |

ЎЎЎЎХрКҺЦРөДХрКҺЈ¬…^(qЁұ)йg1240-1300Ј¬лmИ»ҪсИХМшҝХёЯй_Ј¬ө«КЗІ»ҪЁЧhЧ·ёЯЈ¬н”ІҝүәБҰҙуЎЈ |

|

rb |

ВЭјy |

1905 |

ҙуЪ…„ЭХрКҺЈ¬РЎЪ…„ЭХрКҺЈ¬…^(qЁұ)йg3600-3750Ј¬ҪЁЧhУ^НыЎЈ |

|

hc |

ҹбҫн |

1905 |

ҙуЪ…„Э¶ао^Ј¬РЎЪ…„Э¶ао^Ј¬әЪЙ«°еүKЦРқq„ЭЭ^һй·Җ(wЁ§n)ҪЎөДЖ··NЈ¬¶аҶОА^Аm(xЁҙ)ұЈіЦкP(guЁЎn)ЧўЎЈ |

|

i |

иFөV |

1905 |

ЎЎЎЎҙуЪ…„ЭЙПқqЈ¬РЎЪ…„ЭҝХо^Ј¬ИХғИ(nЁЁi)ІЁ„УјУ„ЎЈ¬ҪЁЧhУ^НыЎЈ |

|

SF |

№ииF |

1905 |

ЎЎЎЎҙуЪ…„ЭХрКҺЈ¬РЎЪ…„ЭХрКҺЈ¬ҪЁЧhУ^НыЎЈ |

|

FG |

ІЈБ§ |

1905 |

ЎЎЎЎРЎЪ…„ЭҝХо^·ҙЮD(zhuЁЈn)Ј¬әуКРА^Аm(xЁҙ)кP(guЁЎn)ЧўФҮ¶аҷC•юЎЈ |

|

ZC |

аҚГә |

1905 |

ХрКҺЦРөДХрКҺЈ¬ҪЁЧhУ^НыЎЈ |

|

»Ҝ№Ө°еүK | |||

|

Ж··N |

Гы·Q |

әПјs |

·ЦОц |

|

sc |

ФӯУН |

1904 |

ҙуРЎЦЬЖЪҫщһй¶ао^Ъ…„ЭЈ¬ҪЁЧh¶ао^ЛјВ·ЯM(jЁ¬n)РРІЩЧчЎЈ |

|

fu |

ИјУН |

1905 |

ЎЎЎЎЙПқqЦРөДХрКҺЈ¬ҙэғrёсЖу·Җ(wЁ§n)Ј¬•ә•rТАЕf¶ао^ЛјВ·ҢҰҙэ ЎЈ |

|

ru |

ПрДz |

1905 |

ғrІоН»ЖЖәуХрКҺХыАнЈ¬ИХғИ(nЁЁi)ҝЙТФ·көНФҮ¶аЈ¬І»ҪЁЧhЧ·ёЯЎЈ |

|

L |

ЛЬБП |

1905 |

ХрКҺЦРөДХрКҺЈ¬ДНРДөИҙэІЩЧчҷC•юЎЈ |

|

PTA |

PTA |

1905 |

ЎЎЎЎЙПқqЦРөДХрКҺЈ¬•ә•rУ^НыЈ¬ХрКҺ…^(qЁұ)йg6400-6700ЎЈ |

|

PVC |

PVC |

1905 |

ХрКҺЦРөДХрКҺЈ¬ХрКҺ…^(qЁұ)йgғИ(nЁЁi)ДНРДУ^НыЈ¬ХрКҺ…^(qЁұ)йg6400-6550ЎЈ |

|

MA |

аҚҙј |

1905 |

ҙу…^(qЁұ)йgХрКҺЈ¬2430-2570Ј¬ІЩЧчлy¶И®җіЈҙуЈ¬ҪЁЧhУ^НыЎЈ |

|

EG |

ТТ¶юҙј |

1906 |

ҙуЪ…„ЭПВөшЈ¬РЎЪ…„ЭХрКҺЈ¬УРҝХо^·ҙЮD(zhuЁЈn)ЫEПуЈ¬ҪЁЧhУ^НыЎЈ |

|

PP |

PP |

1905 |

У^НыЎЈҙуРЎЦЬЖЪИФКЗХрКҺЧЯ„ЭЈ¬ДҝЗ°І»ТЛІЩЧчЎЈ |

|

bu |

һrЗа |

1906 |

ұPЦРЦ№өшРЎ·щ·ҙҸ—Ј¬ЙПқqЦРөДХрКҺЈ¬З°ЖЪМбКҫ3150ёҪҪьЧц¶аЈ¬¬F(xiЁӨn)ФЪІ»ҪЁЧhФЩЧ·ёЯЈ¬Н»ЖЖЗ°ёЯәуФЩЧцҙтЛгЈ¬¶аҶОҝЙкP(guЁЎn)ЧўЎЈ |

|

Fb |

јҲқ{ |

1903 |

ЙПқqЦРөДЙПқqЈ¬ТСЯBАm(xЁҙ)ғЙИХМбКҫЧц¶аЈ¬А^Аm(xЁҙ)ҪЁЧh…ўҝј15·ЦзҠbollҫҖ·көНФҮ¶аҝј‘]Ј¬РЎӮ}О»ҮА(yЁўn)ёсЦ№“pЎЈ |

|

Юr(nЁ®ng)®a(chЁЈn)Ж·°еүK | |||

|

Ж··N |

Гы·Q |

әПјs |

·ЦОц |

|

m |

¶№ЖЙ |

1905 |

ҝХо^Ъ…„ЭЦРЈ¬өНО»ХрКҺХыАнЈ¬ұЈіЦУ^НыЎЈ |

|

RM |

ІЛЖЙ |

1905 |

ЎЎЎЎҝХо^Ъ…„ЭЦРЈ¬өНО»ХрКҺХыАнЈ¬ұЈіЦУ^НыЎЈ |

|

a |

¶№Т» |

1905 |

ХрКҺЦРөДПВөшЈ¬өЧІҝЦ§“ОкP(guЁЎn)Чў3400ёҪҪьЎЈөИҙэКРҲцЖу·Җ(wЁ§n)Гчҙ_·ҪПтЈ¬•ә•rУ^НыЎЈ |

|

y |

¶№УН |

1905 |

КРҲціЦАm(xЁҙ)ХрКҺЦРЈ¬ҪЁЧhУ^НыЎЈ |

|

p |

ЧШҷ° |

1905 |

РЎЦЬЖЪҷMұPХыАнЈ¬ҪсИХРЎ•rҫҖПтПВН»ЖЖЈ¬ҝӮуwІ»ТЛІЩЧчЈ¬ҪЁЧhУ^НыЎЈ |

|

AP |

МO№ы |

1905 |

ҙуРЎЪ…„ЭҫщЙПқqЈ¬¶ао^ЛјВ·ҢҰҙэЈ¬ИХғИ(nЁЁi)ІЁ„УҙуЈ¬І»ТЧІЩЧчЈ¬ЧўТвӮ}О»ЎЈ |

|

CF |

ГЮ»Ё |

1905 |

ҙуРЎЦЬЖЪғrІоН»ЖЖЈ¬ЩYҪрҙуЕeБчИлЈ¬ФҮ¶аЎЈ |

|

C |

УсГЧ |

1905 |

ҙуЪ…„ЭХрКҺЈ¬РЎЪ…„ЭҝХо^Ј¬кP(guЁЎn)ЧўИХҫҖbollЦРҫҖФҮҝХҷC•юЎЈ |

|

jd |

лuө° |

1905 |

У^НыЈ¬өНО»қqөш»Ҙ¬F(xiЁӨn)Ј¬ХрКҺХыАнЈ¬кP(guЁЎn)жI…^(qЁұ)йg3350-3410ЎЈ |

|

SR |

°ЧМЗ |

1906 |

ҙуЪ…„ЭЙПқqЈ¬РЎЪ…„ЭЙПқqЈ¬¶ао^ЛјВ·ҢҰҙэЈ¬ИХғИ(nЁЁi)ІЁ„УҙуЈ¬ЧўТвӮ}О»ЎЈ |

|

OI |

аҚУН |

1905 |

ХрКҺЦРөДХрКҺЈ¬ұPГжЩYҪрРЎЈ¬лyІЩЧчЈ¬ҪЁЧh·Е—үҙЛЖ··NЎЈ |

|

УРЙ«°еүK | |||

|

au |

ңыҪр |

1906 |

қq„Э·ҙЮD(zhuЁЈn)Ј¬ҪЁЧhУ^НыЎЈ |

|

ag |

ңыгy |

1906 |

ЎЎЎЎХрКҺЦРөДХрКҺЈ¬РВӮ}ҪЁЧhУ^НыЈ¬ХрКҺ…^(qЁұ)йg3670-3750ЎЈ |

|

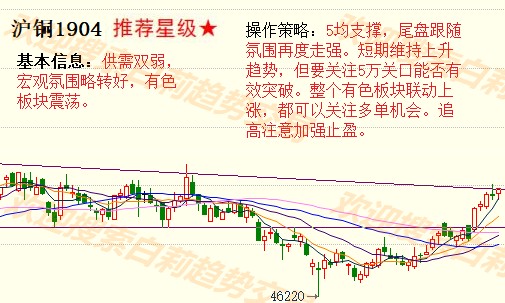

cu |

ңыг~ |

1904 |

ҙуЦЬЖЪғrІоН»ЖЖЈ¬ҝЙ…ўҝј4РЎ•rbollЦРҫҖФҮ¶аЎЈ |

|

zn |

ңыд\ |

1904 |

ҙуЪ…„Э¶ао^Ј¬РЎЪ…„Э¶ао^Ј¬ҝј‘]ИХbollҫҖ·көНФҮ¶аЈ¬ИХғИ(nЁЁi)ІЁ„УҙуЈ¬Ӯ}О»І»ТЛЯ^ҙуЎЈ |

|

ni |

ңыжҮ |

1905 |

ЎЎЎЎ¶ао^Ъ…„ЭЦРЈ¬РЎЦЬЖЪФЩҙОН»ЖЖјУЛЩЈ¬¶аҶОҝЙұЈіЦкP(guЁЎn)ЧўЎЈ |

|

al |

ңыдX |

1903 |

13300-13600…^(qЁұ)йgХрКҺәуЈ¬ҪсИХН»ЖЖіЙ№ҰЈ¬ҪЁЧhРЎӮ}О»ҪЁБў¶аҶОЎЈ |

ЎЎЎЎІЯВФҪ»ТЧІҝЦчТӘШ“(fЁҙ)Шҹ(zЁҰ)И«УтЩY®a(chЁЈn)№ЬАнДЈРНј°ІЯВФСР°l(fЁЎ)Ј¬ІўМṩЖЪШӣҪӣ(jЁ©ng)јo(jЁ¬)ЎўН¶ЩYЧЙФғЎўҪ»ТЧЕаУ–(xЁҙn)Ўўё¶ЩMСРҲуөИҳI(yЁЁ)„Х(wЁҙ)ЎЈҲF(tuЁўn)к іЙҶTЦчТӘУЙҪрИЪЎўҪӣ(jЁ©ng)қъ(jЁ¬)Ўў”ө(shЁҙ)ҢW(xuЁҰ)ЎўУӢЛгҷCөИҢЈҳI(yЁЁ)І©КҝЎўҙTКҝЎўҢW(xuЁҰ)КҝҳӢ(gЁ°u)іЙЈ¬І©КҝЎўҙTКҝұИАэі¬Я^60%Ј¬ДкЭp»оБҰЎўҢЈҳI(yЁЁ)»ҜЎўёЯЛШЩ|(zhЁ¬)ЎўКЗҲF(tuЁўn)к ҳЛ(biЁЎo)ЦҫЎЈЯBАm(xЁҙ)¶аДкұ»Фuһ鹫Лҫғһ(yЁӯu)РгІҝйTЈ¬КЗЦРјZЖЪШӣ(І©ҝН,ОўІ©)°l(fЁЎ)Х№ЧоҝмөДІҝйTЦ®Т»ЎЈ

ЎЎЎЎФҮеeҪ»ТЧЧФ2012ДкНЖПтКРҲцТФҒнЈ¬ҸVКЬәГФuЈ¬ҫЯУРЭ^ёЯөДЦӘГы¶ИәНУ°н‘БҰЈ¬ТСіЙһйРРҳI(yЁЁ)ЦӘГыЖ·ЕЖЎЈВ“(liЁўn)әП¶а·Ҫ№ІН¬НЖіцөДSCJYЎ¶ВҡҳI(yЁЁ)Ҫ»ТЧДЬБҰУ–(xЁҙn)ҫҡЎ·ХnіМЈ¬ТФҪ»ТЧҢҚ‘р(zhЁӨn)һйДҝөДЈ¬МṩБЛҸДИлйTөҪЩYЙоҢЈјТөДІ»Н¬лA¶ОХnіМЈ¬ЦВБҰУЪҪ»ТЧДЬБҰөДЕарB(yЁЈng)ЕcУ–(xЁҙn)ҫҡЈ¬ТСҺНЦъұҠ¶аҝН‘фёДЙЖҪ»ТЧ оӣrЈ¬ЧЯЙПВҡҳI(yЁЁ)Ҫ»ТЧөАВ·Ј¬ҸДИЛҶTТҺ(guЁ©)ДЈЙПТСіЙһйЖЪШӣРРҳI(yЁЁ)өЪТ»ЕаУ–(xЁҙn)Ж·ЕЖЎЈАыУГИЛ№ӨЦЗДЬјјРg(shЁҙ)СР°l(fЁЎ)өДKҫҖҫЫоҗДЈРНәНРРЗйҪY(jiЁҰ)ҳӢ(gЁ°u)өДҲDПсЧR„eДЈРНФЪЖЪШӣРРҳI(yЁЁ)ЦРМҺУЪоI(lЁ«ng)ПИөШО»Ј¬ТэоI(lЁ«ng)Ф“оI(lЁ«ng)УтөДСРҫҝіұБчЎЈ

ЎЎЎЎGAMҫгҳ·ІҝәҶҪйGAMЈЁGlobal Asset ManagementЈ©ҫгҳ·ІҝТАНРЦРјZЩYұҫЖмПВЖЪШӣЎўРЕНРЎўүЫлUЎўгyРРЎў®a(chЁЈn)ҳI(yЁЁ)»щҪрөИҪрИЪҙуЖҪЕ_ғһ(yЁӯu)„ЭЈ¬һйН¶ЩYҷCҳӢ(gЁ°u)ЎўН¶ЩYИЛҙоҪЁҪ»БчЗюөАЈ¬өГөҪ¶ајТҪрИЪҷCҳӢ(gЁ°u)ј°ЦӘГыёЯРЈөДҙуБҰЦ§іЦЕc…ўЕcЈ¬ЕцЧІЦЗ»ЫөД»р»ЁЈ¬ҙЩЯM(jЁ¬n)ҪрИЪРВЩYұҫЎўРВјјРg(shЁҙ)ЎўРВ®a(chЁЈn)Ж·ЎўРВДЈКҪЎЈGAMҫгҳ·Іҝ…RҫЫЖЪШӣЎўЖЪҷа(quЁўn)Ўў№ЙЖұЎў№Йҷа(quЁўn)Ўў·ҝөШ®a(chЁЈn)ЎўНв…RЎўӮщИҜЎўьSҪрөИРРҳI(yЁЁ)ҢЈјТЈ¬№ІН¬СРУ‘РРҳI(yЁЁ)Н¶ЩYҷC•юәНИ«ЗтКРҲцөДЩY®a(chЁЈn)ЕдЦГЪ…„ЭЈ¬НЖСЭЛг·ЁЎўДЈРНЈ¬ёДЙЖЩY®a(chЁЈn)ЕдЦГөДР§ВКЈ¬ҪөөНЩY®a(chЁЈn)№ЬАнпL(fЁҘng)лUЎЈ

ЎЎЎЎпL(fЁҘng)лUҪТКҫ Јә

ЎЎЎЎ1.ЦРјZЖЪШӣІЯВФҪ»ТЧІҝН¶ЩYЧЙФғЧCМ–ЈәҸҲТ«ОД Z0013564Ј»НхҫэZ0013698Ј»ЕнКцЛјZ0013758ЎЈ

ЎЎЎЎ2.ұҫІЯВФУ^ьcПөСРҫҝҶTТА“ю(jЁҙ)ХЖОХөДЩYБПЧціцЈ¬Тт—lјюЛщПЮҢҚлHҪY(jiЁҰ)№ыҝЙДЬУРәЬҙуІ»Н¬ЎЈХҲН¶ЩYХЯ„Х(wЁҙ)ұШӘҡБўЯM(jЁ¬n)РРҪ»ТЧӣQІЯЎЈ№«ЛҫІ»ҢҰҪ»ТЧҪY(jiЁҰ)№ыЧцИОәОұЈЧCЎЈ

ЎЎЎЎ3.КРҲцҫЯУРІ»ҙ_¶ЁРФЈ¬Я^НщІЯВФУ^ьcөДОЗәПІўІ»ұЈЧC®”(dЁЎng)З°ІЯВФУ^ьcөДХэҙ_ЎЈ№«Лҫј°ЖдЛыСРҫҝҶTҝЙДЬ°l(fЁЎ)ұнЕcұҫІЯВФУ^ьcІ»Н¬өДТвТҠЎЈ

ЎЎЎЎ4.ФЪ·ЁВЙ·¶ҮъғИ(nЁЁi)Ј¬№«Лҫ»ткP(guЁЎn)В“(liЁўn)ҷCҳӢ(gЁ°u)ҝЙДЬ•юҫНЙжј°өДЖ··NЯM(jЁ¬n)РРҪ»ТЧЈ¬»тҝЙДЬһйЖдЛы№«ЛҫҪ»ТЧМṩ·ю„Х(wЁҙ)ЎЈ

ЎЎ

ЎҫГвШҹ(zЁҰ)В•ГчЎҝұҫОДғHҙъұнЧчХЯұҫИЛУ^ьcЈ¬ЕcәНУҚҫW(wЁЈng)ҹoкP(guЁЎn)ЎЈәНУҚҫW(wЁЈng)ХҫҢҰОДЦРкҗКцЎўУ^ьcЕР”аұЈіЦЦРБўЈ¬І»ҢҰЛщ°ьә¬ғИ(nЁЁi)ИЭөДңК(zhЁіn)ҙ_РФЎўҝЙҝҝРФ»тНкХыРФМṩИОәОГчКҫ»т°өКҫөДұЈЧCЎЈХҲЧxХЯғHЧч…ўҝјЈ¬ІўХҲЧФРРіР“ъ(dЁЎn)И«ІҝШҹ(zЁҰ)ИОЎЈ

ЧоРВФuХ“