°°°°µ⁄“ªœÛœÞ£®∏ÐóUœÛœÞ£©°™°™ËFµV Ø»Á∆⁄ùqÕ£ ∫⁄…´œµùq∑˘ ’’≠

°°°°ΩÒ»’…Ã∆∑÷∏îµ…œùq0.58%£¨π§òI∆∑…œùq0.40%£¨ÞrÆa∆∑…œùq0.98%°£∆‰÷–£¨ŸFΩ埜¬µ¯0.21%£¨√∫Ãø∞ÂâKœ¬µ¯0.01%£¨”–…´∞ÂâKœ¬µ¯1.12%£¨Ðõ…Ã∞ÂâK…œùq1.06%£¨ªØπ§∞ÂâKœ¬µ¯0.35%£¨Ôï¡œ∞ÂâK…œùq0.70%£¨π»ŒÔ∞ÂâK…œùq1.06%£¨”Õ÷¨∞ÂâK…œùq0.02%£¨Ω®≤ƒ∞ÂâK…œùq1.11%°£

°°°°–¬“ªðÜ÷–√¿ΩõŸQ∏þºâÑe¥Ë…ÃÈ_ƒª Ω‘⁄»A ¢ÓD≈e––£¨‘⁄ï∫ïr–ð뵃±≥æ∞œ¬£¨¥À¥Œï˛◊hå¢å¶Îp∑ΩµƒΩõŸQÍPœµÆa…˙þM“ª≤Ωµƒ”∞Ì루Œ“ÇÉ”–¿Ì”…œý–≈ ¿ΩÁ«∞É…¥ÛΩõù˙ÛwûÈ¡Àπ≤Õ¨¿˚“ʃÐâÚþ_≥…≥¨ÓA∆⁄µƒ«¢’ÑΩYπ˚°£¿^—Ζ–«∞6ÇÄΩª“◊»’Œ¥’πÈ_π´È_ –àˆ≤Ÿ◊˜÷Æ∫Û£¨◊Ú»’∫ÕΩÒ»’∏˜Õ∂∑≈¡À500É|‘™¡˜Ñ”–‘£¨”–÷˙”⁄∏¸∫√µÿæèΩ‚ –àˆƒÍµ◊µƒŸYΩ√Êâ∫¡¶°£

°°°°ΩÒ»’…Ã∆∑±Ì¨FèäÑð£¨∏þÈ_∏þ◊þ“ª¬∑Ñì≥ˆ–¬∏þ£¨“ª≈e∏ƒ◊ÉΩ¸∆⁄≥÷¿m’ 鵃∏Òæ÷°£≥˝”Õ÷¨∞ÂâK–°∑˘œ¬µ¯÷ÆÕ‚£¨∆‰”ý∞ÂâKœ§îµ∑≠ºt£¨√∫Ãø∫ÕªØπ§∏¸ «¥Û∑˘…œùq£¨≥…ûÈΩÒ»’ –àˆ◊Ó¥Ûµƒ¡¡¸c°£µ´“≤ø…“‘ø¥µΩ£¨¥À¥Œ…œùq «”…ø’Ó^ŸYΩ≥∑ÕÀ“˝∞l£¨––«ÈƒÐ∑Ò—”¿m»‘¥Ê“…°£º”…œ√˜ÃÏå¢ «¥∫πùºŸ∆⁄«∞◊Ó∫Û“ªÇÄΩª“◊»’£¨üo“π±P£¨‘⁄¥ÀΩ®◊h∏˜ŒªÕ∂ŸY’þπù«∞»´≤ø«ÂÇ}£¨“é±ÐºŸ∆⁄≥÷Ç}ÔLÎU£¨ðpÀ…þ^πù°£

°°°°µ⁄∂˛œÛœÞ£®ΩªìQœÛœÞ£©°™°™–¬¥∫È_ÈTºtKæÄ¡¡—€ þMàˆ–≈Ãñ÷ª≤Ó¡øƒÐ

°°°°2019¥∫πùÈ_ÈTºt£¨ú˚…ÓÉ… –ÎpÎp ’ùq£¨»˝¥Ûπ…÷∏˝Rùq°£ú˚÷∏ ’±Pùq1.36%£¨ ’àÛ2653.90¸c£ª…Ó◊C≥…÷∏ ’ùq3.06%àÛ7919.05¸c£ª÷––°∞ ’ùq3.39%àÛ5174.37¸c£ªÑìòI∞ ’ùq3.53%àÛ1316.10¸c°£ –àˆ≥…Ωª…–‘⁄≥¡ÀØ£¨ú˚…Ó∫œ”ã≥…Ωª3.6É| ÷£¨Ωª“◊ΩÓ~3198.7É|‘™°£÷˜¡¶ÉÙ¡˜≥ˆ55.2823É|‘™£¨Õ®þ^ú˚∏€Õ®≈c…Ó∏€Õ®¡˜»ÎAπ…µƒŸYΩ¡øÉÙ¡˜»Î49.68É|‘™°£––òI∞Â∆’ùq£¨Þr¡÷ùOƒ¡°¢·Ñæ∆°¢‘™∆˜º˛µ»––òIùq≥¨4%°£

°°°°á¯º“Ωy”ãæ÷墔⁄2‘¬15»’π´≤º1‘¬CPI°¢PPIîµì˛°£∂ýº“ôCòãÓAúy£¨1‘¬ŒÔÉr墖°∑˘ªÿ¬‰£¨CPIÕ¨±»‘ˆÀŸå¢‘⁄1.7%µΩ1.8%£¨µÕ”⁄¥À«∞ –àˆÓA∆⁄°£Œ¥ÅÌ÷–∂Ã∆⁄ɻծ√õ…˝úÿÓA∆⁄‘Ÿ∂»úp»ı°£2019ƒÍ≥ıAπ…µ⁄“ªàˆ»∫Ûw°∞∫⁄ÃÏ˘Z°±±»“‘Õ˘30ƒÍÅ̵√∂º∏¸‘Á°¢∏¸√Õ¡“°£Ωÿ÷¡1‘¬30»’ÕÌ£¨“—”–390”ýº“…œ –π´ÀæÓA∏ÊÃùìp£¨∫œ”ãÃùìpÓ~∞¥…œœÞ”ãÀ„£¨þ_µΩ¡À3285É|‘™°£∆‰÷–£¨ÓAÃù…œœÞ≥¨20É|‘™µƒπ´Àæ”–41º“£¨ÓAÃù≥¨10É|‘™µƒÑtþ_µΩ98º“°£ÎS÷¯2‘¬11»’–¬ƒÍºŸ∆⁄∫Ûµƒµ⁄“ªÇÄπ§◊˜»’µƒÈ_ º£¨2‘¬µÿ∑Ω’˛∏ÆǢ»Ø£®œ¬∑Q°∞µÿ∑ΩǢ°±£©∞l––増”¿m1‘¬ª±¨µƒ––«È£¨ûȵÿ∑Ω’˛∏Æ÷ÿ¥ÛÌóƒø°¢√Ò…˙±£’œµ»π§≥êIŸY£¨—aª˘Ω®°∞∂Ã∞°±∑ÄÕ∂ŸY°£”…”⁄ΩÒƒÍ1.39»fÉ|‘™µƒµÿ∑ΩǢÓ~∂»Ã·«∞œ¬þ_µÿ∑Ω£¨ì˛Ωy”㣨1‘¬∑ð24ÇÄ ° –£®◊‘÷ŒÖ^°¢÷±ðÝ –°¢”ãÑùÜŒ¡– –£¨œ¬Õ¨£©¿€”ã∞l––¡Àºs4180É|‘™µÿ∑ΩǢ£¨∂¯Õ˘ƒÍ1‘¬þ@“ªîµ◊÷ûÈ¡„°£ÿî’˛≤ø“—Ωõπ´È_“™«Ûµÿ∑ΩǢ¡¶ÝéΩÒƒÍ9‘¬µ◊«∞»´≤ø∞lÕÍ£¨Ω҃ͫ∞»˝ºæ∂»µÿ∑ΩǢº”ÀŸ∏þŒª∞l––ªÚ «≥£ëB£¨∂¯∏˜ ° –ÈgµƒÇ˘»Ø¿˚¬ “≤墔–∑÷ªØ°£

°°°°ªÿµΩ±P√Ê£¨ °∞ùqÑðŒ¥∆∆°± «◊‘»•ƒÍµ◊÷∏îµ∑¥èó“‘ÅÌŒ“ÇÉ“ª÷±à‘≥÷µƒ”^¸c£¨÷∏îµKæÄÕ®þ^ΩÒÃϵƒ≈¨¡¶£¨“—Ωõ‘⁄»’æÄ∫Õ÷ÐæĺâÑe∂º◊˜≥ˆ¡À∑«≥£∫√ø¥µƒ…œùq⁄ÖÑðæÄ£¨∑÷ïràDµƒ±Ì¨F∏¸ «èäÑ≈°£É… –π≤76÷ªÇÄπ…ùqÕ££¨4÷ªµ¯Õ££¨’˚ÛwÉr≤ӱ̨FèäÑ𣪱±…œŸYΩ¥Û∑˘¡˜»Î£¨÷˜¡¶ÉÙ¡˜»Î£ª±MπСøƒÐõ]”–∑≈¥Û£¨ƒø«∞“¿≈f“‘ôCòãþMàˆûÈ÷˜£¨µ´∫Û –»Ù◊ˆ≥ˆ¡À≤ª◊ˆµƒŸçÂX–ß뙣¨ªÚ‘S –àˆï˛”–≤ª–°µƒÛ@œ≤°£»ÁÕ¨Œ“ÇÉΩËÂXÀ˘ 棨¥ÀïrÕ∂ŸY’þªÚ‘S뙑ì¥Ûƒë“ª–©£¨þM––“ª–©ÈLæÄπ…∆±µƒ∫Yþx£¨≤ª“™Âeþ^¡Àƒ√ªI¥aµƒ∫√ïrôC°£¥∫πù∫Ûµ⁄“ªÇÄΩª“◊»’£¨Ωo¥Ûº“∞ðÇăÍ~

°°°°µ⁄»˝œÛœÞ£®ŸY‘¥œÛœÞ£©°™°™π…ôýª˘Ω∏þÀŸ‘ˆÈL Ó^≤øÎä”∞Œ¸Ω√˜Ô@

°°°°Ωÿ÷¡18ƒÍ12‘¬£¨÷–ª˘Öf“—lj∞∏ÀΩƒºª˘Ω“郣12.78»fÉ|£¨œýð^”⁄17ƒÍµ◊µƒ11.1»fÉ|£¨‘ˆÈL≥¨þ^15.14%£ª∆‰÷–π…ôý≈cÑìòIÕ∂ŸYª˘Ω“郣‘ˆ∑˘ûÈ21.33%£¨∂¯◊C»ØÓêÀΩƒºª˘Ω“郣œ¬Ωµ2.22%°£’˚ÇÄ18ƒÍ£¨π…ôý≈cÑìòIª˘Ω“郣‘ˆº”1.51»fÉ|£¨»‘Ãé”⁄∏þÀŸ‘ˆÈLÎA∂Œ°£

°°°°ŸY±æ∫Æ∂¨≥…ûÈþ^»•≈cÆî«∞ÑìÕ∂––òIµƒ¥˙√˚‘~£¨∑¿ ÿ≈c¿Ì–‘≥…ûÈ¡À∏˜ôCò㵃÷˜“™≤þ¬‘°£µÕ√‘µƒ –àˆ«Èæw»‘‘⁄¬˚—”£¨µ´’˛≤þµ◊“—¨F°£èƒ18ƒÍœ¬∞΃ÍÈ_ º£¨“ªœµ¡–¥Ãº§ÑìÕ∂’˛≤þ≥ˆ≈_°£‘⁄¥ÛΩõù˙÷Ð∆⁄œ¬£¨π…ôýÕ∂ŸY◊˜ûÈΩõù˙‘ˆÈLµƒª˘µA∞l¡¶¸c£¨’˛∏Æå¶∆‰÷ÿ“ï≥Ã∂»ø…“䓪∞þ£¨þ@≈cŒ“ÇÉ»´”ÚŸYÆaπп̃£–Õµ√≥ˆµƒΩY’쓪÷¬°£ƒÍ«∞£¨ø∆Ñì∞Â◊‘÷≥ˆÉHÉHΩõöv3ÇÄ∂ý‘¬ïrÈgº¥’˝ Ω∞l≤º’˜«Û“‚“ä∏£¨∏þ–¬ºº–g––òI◊¢É‘÷∆µƒïr¥˙º¥å¢µΩÅÌ£¨Œ“ÇÉ嶔⁄ÑìÕ∂––òIµƒ‘ˆÈLù졶≥÷”–ò∑”^ëB∂»°£

°°°°¥∫πùºŸ∆⁄‘⁄ΩÒÃÏ–˚∏ÊΩY ¯£¨◊˜ûÈ÷–á¯◊Óæþ“‚¡xµƒÇ˜Ωyπù»’£¨Îä”∞‘∫≥…ûÈ¥∫πùœ˚ŸM–Ë«Û÷–±ÿ≤ªø……Ÿµƒ“ª≠h£¨Ωÿ÷π2‘¬10»’24ïr£¨¥∫πùôn∆±∑ø“—Ωõ¿€”ã≥¨þ^58É|‘™£¨Õ¨±»…œùq1%≤ªµΩ£¨∆‰÷–°∂¡˜¿Àµÿ«Ú°∑¿€”ã∆±∑ø≥¨þ^20É|‘™£¨°∂ØÇøÒÕ‚–«»À°∑≈c°∂ÔwÒY»À…˙°∑∆±∑ø∑÷Ñeþ_µΩ14.58É|‘™≈c10.51É|‘™°£”^≤Ï18ƒÍá¯É»Îä”∞ –àˆ£¨»´ƒÍ¿€”ã∆±∑ø610É|‘™£¨Õ¨±»‘ˆÈL9.06%£¨‘ˆÀŸÕ¨±»œ¬ª¨12.1pct£¨∆±∑ø÷˜“™‘ˆÈLÅÌ◊‘”⁄¥∫πùôn≈c Ó∆⁄ôn£¨á¯ëcôn”…”⁄”∞∆¨Ÿ|¡ø«∑º—≈c∆±—aúp…Ÿ”∞Ìëåß÷¬∆±∑øÕ¨±»úp…Ÿ24.8%°£∂¯Top10”∞∆¨∆±∑ø’º±»∏þþ_40%£¨Ó^≤ø”∞∆¨”^”∞–Ë«ÛÕ˙ ¢°£èƒàD÷–ø…“‘ø¥≥ˆá¯É»Îä”∞∆±∑ø‘ˆÀŸ⁄Öæ裨Ó^≤ø”∞∆¨Œ¸Ω–ß”√æÞ¥Û£¨ÓA”ã19ƒÍ»‘å¢æS≥÷þ@∑Næ÷√Ê°£‘⁄Œƒä Îä”∞ºö∑÷∞ÂâKÕ∂ŸY»‘Ω®◊há˙¿@¥ÛIPþM––°£

°°°°µ⁄ÀƒœÛœÞ£®–≈”√œÛœÞ£©°™°™»´á¯∑øÉrøÇÛwæS≥÷µ¯Ñð ∏þå”·å∑≈ò« –÷ÿ∞ı–≈Ãñ

°°°°2019ƒÍ1‘¬£¨100ÇÄ÷ÿ¸c≥« –∂˛ ÷◊°’¨íÏ≈∆æ˘ÉrûÈ14902‘™/∆Ω∑Ω√◊£¨≠h±»œ¬µ¯1.05%°£èƒùqµ¯≥« –øÅÌø¥£¨∂˛ ÷◊°’¨íÏ≈∆æ˘Ér…œùq≥« –35ÇÄ£¨∆Ωæ˘ùq∑˘0.95%£ª≥÷∆Ω≥« –1ÇÄ£ªœ¬µ¯≥« –64ÇÄ£¨∆Ωæ˘µ¯∑˘1.98%£¨œ¬µ¯≥« –ø≠h±»úp…Ÿ£¨µ´∆Ωæ˘µ¯∑˘”–À˘îU¥Û°£èƒ≤ªÕ¨µ»ºâ≥« –íÏ≈∆æ˘Ér≠h±»«ÈõrÅÌø¥£¨æ˘Érœ¬µ¯∑˘∂»æ˘ð^¥Û£¨∆‰÷–∂˛æÄ≥« –œ¬µ¯◊Ó¥Û£¨µ¯∑˘1.14%£¨“ªæÄ≥« –∫Õ»˝ÀƒæÄ≥« –∑÷Ñe≠h±»œ¬µ¯1.02%∫Õ0.99%°£∑÷Ö^”ÚÅÌø¥£¨ñ|≤øµÿÖ^»‘»ª «œ¬µ¯◊ÓûÈá¿÷ÿµƒÖ^”Ú£¨µ¯∑˘∏þþ_1.18%°£

°°°°èƒ◊Ó–¬µƒ∂˛ ÷∑øÉrîµì˛ÅÌø¥£¨»´á¯þ^∞Î≥« –∑øÉr¿^¿m÷¯»•ƒÍŒ≤µƒªÿ’{ÑðÓ^£¨‘⁄»´á¯–‘µƒ’{øÿ∑Ω·ò≤¢Œ¥≥ˆ¨F√˜Ô@À…Ñ”µƒ¥Û≠hæ≥œ¬£¨∏˜æÄ≥« –µƒ∑øµÿÆa –àˆ“¿»ª∫Æ“‚ù‚¡“°£µ´ºöø¥îµì˛ï˛∞l¨F£¨ø…“‘”√“ªæ‰‘í∏≈¿®–¬ƒÍ“¡ º∏˜æÄ≥« –µƒ∑øÉrÝÓëB£∫“ªæÄ∑Ä≤Ωœ¬µ¯£¨∂˛æĺ”ÀŸœ¬µ¯£¨»˝æÄÀƒæÄ”–ùq”–µ¯°£Œ“ÇÉ‘⁄÷Æ«∞µƒàÛ∏Ê÷–∂ý¥Œ÷∏≥ˆ÷Ð∆⁄ðÜÑ”å¶∏˜æÄ∑øÉr◊þÑ𵃔∞Ì루“ªæÄ≥« –“ÚûÈ∏þâ∫’{øÿœÞ÷∆£¨∑øÉr‘⁄»´á¯∑∂á˙É»¬ œ»È_Ü¢ªÿ’{£¨÷¡ΩÒ»‘»ª∑Ä≤Ωœ¬µ¯£ª2018ƒÍœ¬∞΃ÍÈ_ º£¨∆‰À˚∏˜æÄ≥« –Íë¿m≥ˆ≈_¡Àœý뙵ƒ’{øÿ’˛≤þ£¨”»∆‰ «∂˛æÄ≥« –’{øÿ¡¶∂»œýå¶ð^¥Û£¨À˘“‘Ω¸ÅÌ∑øÉrµ¯∑˘æ”«∞£ª∂¯»˝ÀƒæÄ≥« –Ñt“ÚûÈ°∞“ª≥«“ª≤þ°±÷˜ª˘’{µƒ¥Ê‘⁄£¨≤ªÕ¨≥« –Èg≥ˆ¨F¡À≤ªÕ¨µƒò« –’˛≤þ£¨’{øÿ∫Õº§ÑÓ’˛≤þ≤¢≈e£¨À˘“‘»˝ÀƒæÄ≥« –É»≤ø∑øÉr◊þÑð”–À˘∑÷ªØ£¨…œùq≥« –ø’º±»√˜Ô@∏þ”⁄“ª∂˛æÄ≥« –°£øÇÛwø¥£¨»´á¯∑øÉr»‘»ªæS≥÷µ¯∂ýùq…Ÿµƒ∏Òæ÷°£

°°°°Ω¸»’£¨‘⁄ °≤øºâ÷˜“™ÓIåßœýÍPï˛◊h…œ£¨∑øµÿÆa –àˆ±ª¥_’JûÈ–Ë∑¿∑∂ªØΩ‚÷ÿ¥ÛÔLÎUµƒΩõù˙ÓI”Ú÷Æ“ª£¨«“°∞“™∑ÄÕ◊åç ©∑øµÿÆa –àˆ∆Ω∑ÄΩ°øµ∞l’πÈL–ßôC÷∆∑Ω∞∏°±±ª√˜¥_÷≥ˆ£¨þ@ «◊‘»•ƒÍµ◊þB¿mÉ…¥Œ’˛÷Œæ÷ï˛◊hå¶ò« –°∞÷ª◊÷Œ¥Ã·°±÷Æ∫Û£¨÷–—Î÷ÿ–¬å¶∑øµÿÆa –àˆ∞l’πþM––∂®’{°£÷µµ√◊¢“‚µƒ «£¨“‘Õ˘Ã·º∞∑¿∑∂ò« –÷ÿ¥ÛÔLÎU∂ý≥ˆ¨F‘⁄∑øÉr∏þùq÷Æïr£¨∂¯¨F‘⁄ò« –“—√˜Ô@ÞDµ¯£¨∑øµÿÆa –àˆövΩõÉ…ƒÍ∂ý’{øÿ’˝÷µ∫Æ∂¨£¨¥Àïrèä’{µƒ–Ë“™∑¿∑∂ªØΩ‚µƒÔLÎU£¨ë™‘ì «∑øÉr¥Ûµ¯µƒÔLÎU£¨µ´√¨∂еƒ «Õ¨ïr”÷“™Õ∆þMÈL–ßôC÷∆µƒΩ®¡¢£¨ÈL–ßôC÷∆嶔⁄ò« –ÅÌ’füo“… «¿˚ø’µƒ£¨ƒ«√¥‘ıò”≤≈ƒÐ°∞∑ÄÕ◊åç ©°±ÈL–ßôC÷∆∑Ω∞∏ƒÿ£¨πP’þ’JûÈ÷ªƒÐ «‘⁄Õ¨∆⁄÷≤Ω∑≈È_¨F––’{øÿ’˛≤þ£¨“‘å¶õ_ò« –œ¬––µƒÔLÎU°£À˘“‘Œ¥ÅÌŒ“ÇɪÚå¢ï˛ø¥µΩ‘⁄ÈL–ßôC÷∆∑Ω∞∏¬‰µÿµƒÕ¨ïr£¨∂Ã∆⁄µƒ’{øÿ¥Î ©Íë¿mÕÀ≥ˆ£¨≤≈ƒÐ±£’œ∑øµÿÆa –àˆµƒ∑Ä∂®∞l’π°£

°°°°Õ‚ÖR∞ÂâK°™°™¥∫πù∆⁄Èg√¿÷∏èäÑð ÷–√¿¥_∂®–¬“ªðܥ˅Ã

°°°°√¿‘™Ω”Ω¸¡˘÷Ð∏þ¸c£¨“ÚŸQ“◊º∞‘ˆÈL“…ë]…˝úÿ; ¥∫πù∆⁄Èg£¨√¿á¯∑«Þrþh≥¨ÓA∆⁄ŸQ“◊îµì˛±Ì¨F¡¡—€£ª÷–√¿ŸQ“◊«∞æ∞Œ¥√˜œ¬“ªðܥ˅ú¥å¢ÅÌ≈R£ª∏˜á¯—Ζ–∫ÕπŸ∑ΩôCòãºØÛwœ¬’{Ωõù˙ÓA∆⁄°£

°°°°2‘¬11»’£¨√¿‘™É∂∂ýîµÿõé≈÷Гª…œùq£¨≥÷ ÿ‘⁄Ω¸¡˘÷Ð∏þ¸c£¨“Ú√¿á¯∫Õ÷–ᯟQ“◊æoèàÍPœµ∫Õ»´«ÚΩõù˙≥…ÈL≥ˆ¨F–¬µƒ“…ë]£¨éßÑ”±ÐÎUŸYÆaŸI–Ë°£¥∫πùºŸ∆⁄£¨√¿‘™÷∏îµ≥…ûÈ»´«ÚΩ»⁄ –àˆ“´—€µƒ√˜–«£¨þB¿m∆þ»’…œìP£¨¥∫πù∆⁄Èg¿€”ã…œùq1.12% £¨÷Ð∂»ùq∑˘ûÈ¡˘ÇÄ‘¬“‘ÅÌ◊Óº—°£Îm»ª¥À«∞√¿¬ìɶ“ª÷±∑≈°∞¯ù°±£¨µ´»‘üo∑®◊Ë÷π√¿‘™èäÑð…œìPµƒƒ_≤Ω£¨ “ª∑Ω√Ê «√¿á¯Ω¸∆⁄Ωõù˙îµì˛±Ì¨FèäÑ≈£¨”»∆‰1‘¬∑«Þrîµì˛þh≥¨ÓA∆⁄;¡Ì“ª∑Ω√Ê£¨Õ∂ŸY’þ嶻´«ÚΩõù˙∑≈æè“‘º∞÷–√¿ŸQ“◊ÍPœµµƒì˙ën»’“ʺ”÷ÿ£¨ºäºäŸI»Î√¿‘™±ÐÎU°£¥∫πù∆⁄Èg£¨√¿á¯π´≤ºµƒ“ªœµ¡–÷ÿ∞ıîµì˛£¨∆‰÷–“‘∑«Þr°¢ŸQ“◊駰¢PMI°¢ ISM÷∆‘ÏòIûÈ ◊µƒ∂ýîµΩõù˙îµì˛±Ì¨F¡¡—€£¨ÉH1‘¬π§èS”ÜÜŒº∞MARKIT∑˛Ñ’òIîµì˛”–À˘œ¬Ωµ°£èäÑ≈µƒΩõù˙îµì˛¡ÓÕ∂ŸY’þë—“…¥À«∞å¶√¿á¯Ωõù˙«∞æ∞µƒÓA∆⁄”–’`£¨Õ¨ïr嶔⁄√¿¬ìɶΩÒƒÍ≤ªï˛º”œ¢µƒÓA∆⁄“≤ еΩÑ”ìu°£¨Fœ¬÷–√¿ŸQ“◊ë“¿≈f «»´«Ú –àˆµƒæ€Ωπ¸c°£…œ÷Ð £¨÷–√¿ŸQ“◊’Ñ≈–üoπ˚∂¯ΩK£¨√¿á¯ÿîÈL≈¨öJ÷л˝±Ì 棨À˚∫Õ∆‰À˚√¿á¯πŸÜTœ¬÷Ð墫∞Õ˘±±æ©Ö¢º”ŸQ“◊’Ñ≈–£¨÷º‘⁄þ_≥…“ªÌóÖf◊h£¨“‘±Ð√‚√¿á¯3‘¬2»’÷∏þå¶÷–ᯅÃ∆∑µƒÍP∂ê°£≈¨öJ‘⁄Ω” ÐCNBC≤…‘Lïr±Ì 棨À˚∫Õ√¿á¯ŸQ“◊¥˙±Ì»RÃÿœ£ù……œ÷Б⁄»A ¢ÓD≈c÷–á¯á¯Ñ’‘∫∏±øÇ¿ÌÑ¢˙Q≈e––µƒï˛’Ñ∏ª”–≥…–ß°£≤ªþ^£¨‘⁄÷ÐÀƒ√¿á¯øÇΩyÃÿ¿ ∆’±Ì 棨À˚≤ª¥ÚÀ„‘⁄3‘¬1»’µƒ◊Ó∫Û∆⁄œÞ÷Æ«∞≈c÷–á¯á¯º“÷˜œØ¡ïΩ¸∆Ωï˛ŒÓ£¨þ@â∫÷∆¡À∫ÐøσÐþ_≥…ŸQ“◊Öf◊hµƒœ£Õ˚°£µ´ì˛…ÃÑ’≤øœ˚œ¢£¨÷–√¿Îp∑Ω墔⁄2‘¬14»’- 2‘¬15»’‘⁄±±æ©þM–––¬“ªðÜ÷–√¿ΩõŸQ∏þºâÑe¥Ë…ã¨å√ïrœØæÌ»´«Úµƒ÷–√¿ŸQ“◊ëªÚ墔–À˘∂®’ì°£öW√ÀàÃŒØï˛÷ÐÀƒ¥Û∑˘œ¬’{¡Àå¶ΩÒ√˜É…ƒÍöW‘™Ö^Ωõù˙≥…ÈLÓAπ¿£¨“ÚÓA”ãöW‘™Ö^◊Ó¥Ûµƒé◊ÇÄ᯺“å¢ ÐµΩ»´«ÚŸQ“◊æoèàæ÷Ñð∫Õ“ªœµ¡–á¯É»ÃÙ뵃՜¿€°£á¯ÎHÿõé≈ª˘ΩΩMøó£®IMF£©…œ‘¬“≤’{Ωµ¡À»´«ÚΩõù˙‘ˆÈLÓAπ¿°£

°°°°√¿‘™◊þè䣨±MπÐ√¿¬ìɶ‘⁄1‘¬∑ð’˛≤þï˛◊h…œ≤…»°¯ù≈…¡¢àˆ°£ƒø«∞£¨”…”⁄ì˙–ƒ»´«ÚΩõù˙¥Û∑˘∑≈æ裨Õ∂ŸY’þŸI»Î√¿‘™“‘±ÐÎU°£öW‘™≥–â∫£¨“Ú∫À–ƒöW÷Þ’˛∏Æπ´Ç˘ ’“ʬ ”|º∞”‚É…ƒÍµÕ¸c°£ÓA∆⁄”¢Ê^»‘å¢≥÷¿mÑ” 飨 ÐÕÀöWþM≥Ã≤ª¥_∂®–‘…˝∏þ”∞Ìë°£∏˜á¯é◊∫ıºØÛwœ¬’{Ωõù˙ÓA∆⁄£¨þ@þM“ª≤Ω◊Cåç¡ÀÕ∂ŸY’þ嶔⁄»´«ÚΩõù˙∑≈æ赃ì˙ën°£√¿÷–’Ñ≈–ûȱæ÷еƒ÷ÿ“™Ωπ¸c£¨√¿‘™èäÑð∑¥”≥≥ˆƒø«∞ –àˆµƒåè…˜»Àö‚£¨“Ú√¿‘™æþ”–±ÐÎUµÿŒª£¨√¿‘™÷∏‘…˝àÛ96.64£¨ªÚå¢þB¿mµ⁄∞À»’…œùq°£ΩÒ»’»À√Òé≈É∂√¿‘™÷–ÈgÉrð^…œ»’œ¬’{414¸c÷¡6.7495£¨Ñì2018ƒÍ7‘¬20»’“‘ÅÌ◊Ó¥ÛΩµ∑˘£¨≤¢À¢–¬2019ƒÍ1‘¬25»’“‘Å̵ƒ◊ÓµÕÀÆ∆Ω°£

°°°°ŸYΩ∑÷Œˆ°™°™πù∫Û ◊»’ ŸYΩªÿ¡˜ ≥…Ωª∆£Ðõ

°°°°πù∫ÛÈ_ – ◊»’£¨ –àˆ÷˜“™Ωª“◊∆∑∑NÉÙ¡˜»Î27.56É|£¨øÇ≥¡µÌ ’”⁄959.24É|£¨ŸYΩªÿ¡˜ð^∂ý°£∆‰÷–“‘∫⁄…´œµûÈ ◊¡˜»Î17.84É|£¨ð^«∞ÇÄΩª“◊»’‘ˆÈL6.04%°£ªØπ§°¢ÞrÆa∆∑°¢¥Œ÷˜¡¶∞ÂâK“≤∑÷Ñe¡˜»Î2.24É|°¢4.57É|∫Õ2.89É|£¨ð^«∞ÇÄΩª“◊»’∑÷Ñe‘ˆÈL1.53%°¢2.4%∫Õ0.97%°£≥ ¨F»´∞ÂâKŸYΩªÿ¡˜æ∞œÛ°£≤ªþ^èƒ∞ÂâK≥¡µÌàD÷–ø…ø¥µΩ£¨Æî«∞ŸYΩªÿ¡˜÷˜¡¶ÉH‘⁄∫⁄…´œµ°£œý±»÷Æœ¬£¨∆‰À¸∞ÂâK≈c∫⁄…´œµ≤Óæýð^¥Û°£

°°°°πù∫Ûµ⁄“ªÃÏ£¨ –àˆªÓÐS∂»±Ì¨F≤ªº—£¨øÇ≥…Ωª¡øÉH1562.85»f ÷£¨é◊Ω¸–¬µÕ°£∫⁄…´°¢ªØπ§°¢ÞrÆa∆∑°¢¥Œ÷˜¡¶∞ÂâK∑÷Ñeð^«∞ÇÄΩª“◊»’ªÿ¬‰13.69%°¢33.31%°¢13.85%°¢17.45%°£∏˜∞ÂâK≥…Ωª¡øæ˘≤ª¿ÌœÎ£¨ªØπ§°¢¥Œ÷˜¡¶∞ÂâK≥…Ωª∏¸ «∑÷Ñe”⁄–¬µÕ∏ΩΩ¸≈«ª≤°£πù∫ÛΩª“◊«Èæw”–¥˝Ã·…˝°£

°°°°∆⁄ÿõ∆∑∑NΩ‚Œˆ°™°™…Ã∆∑÷∏îµ…œ–– –àˆ«Èæw∆´èä

°°°°°æ÷˜¡¶∞ÂâK°ø

°°°°J*ΩπÃø1905∫œºs£∫ìÒôC‘á∂ý£¨±P÷–∏þÈ_µÕ◊þ£¨ÍPÊI÷ßìŒ2070Úû◊C”––ß°£ø’ÜŒªÿ±Ð£¨–¬Ç}ìÒôC‘á∂ý£¨¿œÇ}∂ýÜŒø…¿^¿m≥÷”–°£

°°°°JM*Ωπ√∫1905∫œºs£∫ø’ÜŒªÿ±Ð£¨ðpÇ}‘á∂ý£¨±P÷–∏þÈ_µÕ◊þ£¨ 1240∏ΩΩ¸÷ß쌔––ߣ¨»Ù±P÷–Õª∆∆1310∏ΩΩ¸ø…øºë]º”Ç}°£

°°°°rb*¬ðºy1905∫œºs£∫ìÒôC‘á∂ý°£–¬Ç}ƒÕ–ƒµ»¥˝3850∏ΩΩ¸ƒÐ∑Ò∆Û∑Ä°£¿œÇ}¿^¿m≥÷”–°£

°°°°hc*ü·æÌ1905∫œºs£∫ìÒôC‘á∂ý£¨–¬Ç}“™ƒÕ–ƒµ»¥˝3600∏ΩΩ¸µƒ◊þÑ𣨿œÇ}≥÷”–£¨–¬Ç}”^Õ˚°£

°°°°i*ËFµV1905∫œºs£∫∂ýÜŒ≥÷”–÷–£¨–¬Ç}∑͵ÕþM∂ý°£

°°°°FG*≤£¡ß1905∫œºs£∫ —”¿m…œ––⁄ÖÑð£¨∂ýÜŒ¿^¿m≥÷”–£¨…œâ∫¡¶ŒªÖ¢øº1400°£–¬Ç}ø…∑͵ÕΩ”»Î°£

°°°°ZC*ýç√∫1905∫œºs£∫ ”^Õ˚£¨»’É»≤®Ñ”ð^¥Û£¨≤Ÿ◊˜Îy∂»ð^¥Û£¨â∫¡¶ŒªÖ¢øº592∏ΩΩ¸ °£

°°°°°æªØπ§∞ÂâK°ø

°°°°sc*‘≠”Õ1903∫œºs£∫‘≠”Õ’ é’˚¿Ì£¨œ¬∑ΩÍPÊIŒª415.5∏ΩΩ¸£¨…œ∆∆445∫ÛÍP◊¢∂ýÜŒ£¨ƒÕ–ƒµ»¥˝°£

°°°°fu*»º”Õ1905∫œºs£∫∑͵Õ◊ˆ∂ý£¨’ éÖ^Èg2645-2810£¨»’É»¿≠…˝£¨±P÷–ÍP◊¢2810∏ΩΩ¸◊þÑð°£

°°°°ru*œƒz1905∫œºs£∫åí∑˘’ 飨’ éÖ^Èg10960-12000£¨”^Õ˚°£

°°°°L*ÀСœ1905∫œºs£∫—”¿m’ é◊þÑ𣨖¬Ç}Ω®◊h”^Õ˚£¨…œ∑Ωâ∫¡¶Ö¢øº8812∏ΩΩ¸°£

°°°°PTA*1905∫œºs£∫ÍPÊI÷ß쌌ª6400∏ΩΩ¸£¨∂ýÜŒ¿^¿m≥÷”–£¨–¬Ç}∑͵Õ◊ˆ∂ý£¨ÍP◊¢â∫¡¶ 6680∏ΩΩ¸––«È◊þÑð°£

°°°°PVC*1905∫œºs£∫ôM±P’˚¿Ì£¨ÍPÊIŒªÖ¢øº6565∏ΩΩ¸£¨”^Õ˚°£

°°°°MA*ý祺1905∫œºs£∫’ é◊þè䣨ÎA∂Œµ◊≤øÔ@¨F£¨2385∏ΩΩ¸÷ßìŒ√˜Ô@£¨…œ∑Ωâ∫¡¶Ö¢øº2600£¨ƒÕ–ƒµ»¥˝œÚ…œµƒÉr≤Óπ≤’ÒôCï˛°£

°°°°PP*1905∫œºs£∫’ é◊þÑ𣨔^Õ˚°£Ö¢øº9000∏ΩΩ¸µƒâ∫¡¶°£

°°°°bu*ûr«ý1906∫œºs£∫÷Æ«∞Éûœ»ÍP◊¢µƒûr«ý∂ýÜŒƒø«∞Ω®◊h¿^¿m≥÷”–£¨…œ∑Ωø’ÈgÖ¢øº3300-3400÷ÆÈg≤ª◊É°£3080∏ΩΩ¸÷ßìŒ√˜Ô@°£

°°°°°æÞrÆa∆∑∞ÂâK°ø

°°°°m*∂π∆…1905∫œºs£∫¥Û⁄ÖÑðø’Ó^£¨–°⁄ÖÑð’ é∆´è䣨’ éÖ^Èg2530-2620°£ï∫ïr”^Õ˚°£

°°°°RM*≤À∆…1905∫œºs£∫¥Û⁄ÖÑðø’Ó^£¨–°⁄ÖÑð’ é’˚¿Ì£¨’ éÖ^Èg2090-2180£¨”^Õ˚°£

°°°°a*∂π“ª1905∫œºs£∫‘á∂ý°£±P÷–…œ∆∆’ éÖ^Èg…œ—ÿ£¨–Œ≥…Ér≤Óπ≤’Ò£¨…œ∑Ωµ⁄“ªπ•ìÙƒøòÀ3640°£

°°°°y*∂π”Õ1905∫œºs£∫õ_∏þªÿ¬‰£¨∂Ã∆⁄þM»Î’{’˚£¨5650÷Æ…œ∂ýÓ^Àº¬∑≤ª◊É£¨Ö¢øº∑͵ÕþM∂ý°£

°°°°p*◊ÿô∞1905∫œºs:‘Ÿ¥ŒøºÚû∂Ã∆⁄÷ßìŒ4755£¨»Ù÷ß쌔––ߣ¨±P÷–∑¥èó£¨ø…∑÷≈˙‘á∂ý°£

°°°°OI*ýç”Õ1905∫œºs£∫…œ––Õ®µ¿÷–£¨õ_∏þªÿ¬‰£¨6700∏ΩΩ¸÷ßìŒ√˜Ô@£¨»Ù±P÷–∆Û∑Ä◊þè䣨ø…ðpÇ}‘á∂ý°£

°°°°AP*ÃOπ˚1905∫œºs£∫’ é’˚¿Ì£¨“¿≈fÍP◊¢10539-11140Ö^ÈgÉ»◊þÑð£¨Ω®◊h”^Õ˚°£

°°°°CF*√Þª®1905∫œºs£∫Õ∂ôC∂»ð^µÕ£¨ÍPÊIŒªÖ¢øº15500£¨ï∫ïr”^Õ˚°£

°°°°C*”Ò√◊1905∫œºs£∫ ÍPÊIŒª1870”––ߣ¨»Ù±P÷–¿^¿m◊þèäø…∑͵ÕþM∂ý°£

°°°°jd*Îuµ∞1905∫œºs£∫»ıÑð∏Òæ÷≤ª◊É£¨3390â∫¡¶Œª”––ߣ¨–¬Ç}”^Õ˚°£

°°°°SR*∞◊ë1905∫œºs£∫…œ∑Ωø’Èg¥ÚÈ_£¨–¬Ç}ÍP◊¢∑͵Õ◊ˆ∂ýôCï˛£¨∂ýÜŒ≥÷”–°£…œ∑Ωâ∫¡¶Ö¢øº5260°£

°°°°°æ”–…´∞ÂâK°ø

°°°°au*ú˚Ω1906∫œºs£∫‘á∂ý£¨±≥øø283.05¿^¿m…œ––£¨…œ∑Ωø’ÈgÖ¢øº∂ýÓ^Ér≤Óπ≤’Ò¸c290£¨∂ýÜŒ≥÷”–÷–°£

°°°°ag*ú˚„y1906∫œºs£∫‘á∂ý£¨µ◊≤ø÷ßìŒ3640”––ߣ¨…œ∑Ωâ∫¡¶ŒªÖ¢øº3780°£

°°°°cu*ú˚„~1903∫œºs£∫”^Õ˚£¨¥Û÷Ð∆⁄ø¥åí∑˘’ 飨–°÷Ð∆⁄’ 飨ÍPÊIŒª48000∏ΩΩ¸°£

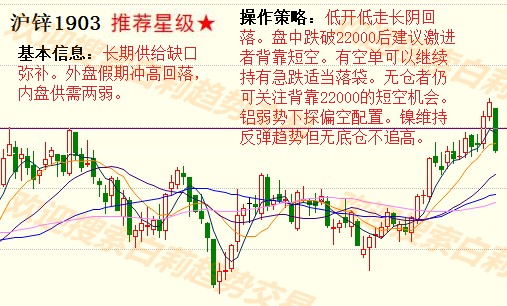

°°°°zn*ú˚‰\1903∫œºs£∫’ é∆´èä◊þÑð£¨ÍP◊¢21950∏ΩΩ¸∆Û∑Ä∫Ûµƒ±Ì¨F°£

°°°°ni*ú˚Êá1905∫œºs£∫—”¿m…œùq⁄ÖÑ𣨖¬Ç}ÍP◊¢∑͵Õ◊ˆ∂ýôCï˛£¨ÍPÊIâ∫¡¶Ö¢øº202000°£

°°°°al*ú˚‰X1903∫œºs£∫’ é’˚¿Ì£¨Ω®◊h”^Õ˚£¨ÍPÊIŒªÖ¢øº13640°£

°°°°°∂‘áÂeΩª“◊ –àˆ”^≤Ï°∑µƒ—–æø∑÷Œˆæ˘‘¥”⁄™öº“»´”ÚŸYÆaπп̃£–Õ°£

°°°°≤þ¬‘Ωª“◊≤ø÷˜“™ÿìÿü»´”ÚŸYÆaπп̃£–Õº∞≤þ¬‘—–∞l£¨≤¢Ã·π©∆⁄ÿõΩõºo°¢Õ∂ŸY◊…‘É°¢Ωª“◊≈ý”ñ°¢∏∂ŸM—–àÛµ»òIÑ’°£àFÍÝ≥…ÜT÷˜“™”…Ω»⁄°¢Ωõù˙°¢îµåW°¢”ãÀ„ôCµ»å£òI≤© ø°¢¥T ø°¢åW øòã≥…£¨≤© ø°¢¥T ø±»¿˝≥¨þ^60%£¨ƒÍðpªÓ¡¶°¢å£òIªØ°¢∏þÀÿŸ|°¢ «àFÍÝòÀ÷æ°£þB¿m∂ýƒÍ±ª‘uûÈπ´ÀæÉû–„≤øÈT£¨ «÷–ºZ∆⁄ÿõ∞l’π◊Óøϵƒ≤øÈT÷Æ“ª°£

°°°°‘áÂeΩª“◊◊‘2012ƒÍÕ∆œÚ –àˆ“‘ÅÌ£¨èV Ð∫√‘u£¨æþ”–ð^∏þµƒ÷™√˚∂»∫Õ”∞Ì롶£¨“—≥…ûÈ––òI÷™√˚∆∑≈∆°£¬ì∫œ∂ý∑Ωπ≤Õ¨Õ∆≥ˆµƒSCJY°∂¬öòIΩª“◊ƒÐ¡¶”ñæö°∑’n≥㨓‘Ωª“◊åçëûȃøµƒ£¨Ã·π©¡À胻ÎÈTµΩŸY…Ó壺“µƒ≤ªÕ¨ÎA∂Œ’n≥ã¨÷¬¡¶”⁄Ωª“◊ƒÐ¡¶µƒ≈ýB≈c”ñæö£¨“—éÕ÷˙±ä∂ýøÕëÙ∏ƒ…∆Ωª“◊ÝÓõr£¨◊þ…œ¬öòIΩª“◊µ¿¬∑£¨èƒ»ÀÜT“郣…œ“—≥…ûÈ∆⁄ÿõ––òIµ⁄“ª≈ý”ñ∆∑≈∆°£¿˚”√»Àπ§÷«ƒÐºº–g—–∞lµƒKæÄæ€Óꃣ–Õ∫Õ––«ÈΩYò㵃àDœÒ◊RÑeƒ£–Õ‘⁄∆⁄ÿõ––òI÷–Ãé”⁄ÓIœ»µÿŒª£¨“˝ÓI‘ìÓI”Úµƒ—–æø≥±¡˜°£

°°°°GAMæ„ò∑≤ø∫ÜΩÈGAM£®Global Asset Management£©æ„ò∑≤ø“¿Õ–÷–ºZŸY±æ∆Ïœ¬∆⁄ÿõ°¢–≈Õ–°¢â€ÎU°¢„y––°¢ÆaòIª˘Ωµ»Ω»⁄¥Û∆Ω≈_ÉûÑð£¨ûÈÕ∂ŸYôCòã°¢Õ∂ŸY»À¥ÓΩ®Ωª¡˜«˛µ¿£¨µ√µΩ∂ýº“Ω»⁄ôCòãº∞÷™√˚∏þ–£µƒ¥Û¡¶÷ß≥÷≈cÖ¢≈c£¨≈ˆ◊≤÷«ª€µƒªª®£¨¥ŸþMΩ»⁄–¬ŸY±æ°¢–¬ºº–g°¢–¬Æa∆∑°¢–¬ƒ£ Ω°£GAMæ„ò∑≤øÖRæ€∆⁄ÿõ°¢∆⁄ôý°¢π…∆±°¢π…ôý°¢∑øµÿÆa°¢Õ‚ÖR°¢Ç˘»Ø°¢¸SΩµ»––òI壺“£¨π≤Õ¨—–”ë––òIÕ∂ŸYôCï˛∫Õ»´«Ú –àˆµƒŸYÆa≈‰÷√⁄ÖÑð£¨Õ∆—ðÀ„∑®°¢ƒ£–Õ£¨∏ƒ…∆ŸYÆa≈‰÷√µƒ–߬ £¨ΩµµÕŸYÆaπпÌÔLÎU°£

°°°°ÔLÎUΩ“ æ £∫

°°°°1.÷–ºZ∆⁄ÿõ≤þ¬‘Ωª“◊≤øÕ∂ŸY◊…‘É◊CÃñ£∫èà“´Œƒ Z0013564£ªÕıæ˝ Z0013698£ª≈Ì ˆÀºZ0013758°£

°°°°2.±æ≤þ¬‘”^¸cœµ—–æøÜT“¿ì˛’∆Œ’µƒŸY¡œ◊ˆ≥ˆ£¨“Úólº˛À˘œÞåçÎHΩYπ˚ø…ƒÐ”–∫Ð¥Û≤ªÕ¨°£’àÕ∂ŸY’þÑ’±ÿ™ö¡¢þM––Ωª“◊õQ≤þ°£π´Àæ≤ªå¶Ωª“◊ΩYπ˚◊ˆ»Œ∫Œ±£◊C°£

°°°°3. –àˆæþ”–≤ª¥_∂®–‘£¨þ^Õ˘≤þ¬‘”^¸cµƒŒ«∫œ≤¢≤ª±£◊CÆî«∞≤þ¬‘”^¸cµƒ’˝¥_°£π´Àæº∞∆‰À˚—–æøÜTø…ƒÐ∞l±Ì≈c±æ≤þ¬‘”^¸c≤ªÕ¨µƒ“‚“ä°£

°°°°4.‘⁄∑®¬…∑∂á˙É»£¨π´ÀæªÚÍP¬ìôCòãø…ƒÐï˛æՅʺ∞µƒ∆∑∑NþM––Ωª“◊£¨ªÚø…ƒÐûÈ∆‰À˚π´ÀæΩª“◊÷π©∑˛Ñ’°£

°æ√‚ÿü¬ï√˜°ø±æŒƒÉH¥˙±Ì∫œ◊˜π©∏Â∑Ω”^¸c£¨≤ª¥˙±Ì∫Õ”çæW¡¢àˆ°£Õ∂ŸY’þì˛¥À≤Ÿ◊˜£¨ÔLÎU’à◊‘ì˙°£

°æ√‚ÿü¬ï√˜°ø±æŒƒÉH¥˙±Ì◊˜’þ±æ»À”^¸c£¨≈c∫Õ”çæWüoÍP°£∫Õ”çæW’æ嶌ƒ÷–Íê ˆ°¢”^¸c≈–îý±£≥÷÷–¡¢£¨≤ªå¶À˘∞¸∫¨É»»ðµƒú ¥_–‘°¢ø…øø–‘ªÚÕÍ’˚–‘Ã·π©»Œ∫Œ√˜ æªÚ∞µ 浃±£◊C°£’à◊x’þÉH◊˜Ö¢øº£¨≤¢’à◊‘––≥–ì˙»´≤øÿü»Œ°£

◊Ó–¬‘u’ì